Memahami Pembayaran Lintas Batas B2B

Diterbitkan: 2024-01-12Perdagangan global selalu menghadirkan peluang.

Saat ini, 11 miliar ton barang dikirimkan setiap tahunnya. Jumlahnya rata-rata 1,5 ton per orang.

Dan sejak tahun 1995, pasar perdagangan internasional tumbuh rata-rata 4 – 6% setiap tahunnya.

Namun, selalu ada tantangan juga.

Bahkan dengan sistem pembayaran yang canggih saat ini, pembelian dan penjualan lintas batas negara bisa jadi sulit dilakukan dan dikelola.

Mari kita lihat lebih dekat pembayaran lintas batas B2B dan cara kerjanya.

Apa itu pembayaran lintas batas B2B?

Pembayaran lintas batas bisnis-ke-bisnis (B2B) adalah transaksi antara bisnis yang bekerja terutama dengan bisnis lain di seluruh zona ekonomi.

Zona ekonomi ini biasanya berasal dari negara yang berbeda. Namun hal ini tidak selalu terjadi.

Misalnya, transaksi antara produsen di Italia dan pedagang grosir di Jerman akan terjadi antar negara namun dalam zona ekonomi tunggal Uni Eropa.

Jadi, meskipun secara teknis ini adalah pembayaran internasional B2B lintas negara, dalam praktiknya sangat berbeda dengan jenis pembayaran lintas negara lainnya.

Pembayaran lintas batas B2B vs B2C

Bidang B2B dan bisnis-ke-konsumen (B2C) memiliki beberapa perbedaan umum dalam hal pembayaran. Ini termasuk:

- Cara Pembayaran

- Waktu pengiriman

- Faktur

- Ketentuan bersih

- Peraturan dan tarif

Dan banyak lagi.

Di semua bidang ini, pembayaran lintas negara menambah kompleksitas transaksi baik dalam skenario B2B maupun B2C. Dan terdapat tumpang tindih dan perbedaan dalam bagaimana kompleksitas tambahan ini terwujud.

Misalnya, kiriman bernilai tinggi lebih banyak diperiksa oleh bea cukai dan lembaga keuangan dibandingkan kiriman bernilai rendah. Hal ini tentu saja menyebabkan lebih banyak persyaratan dokumen dan penundaan pengiriman untuk penjualan B2B.

Namun, pasar eCommerce B2B sedang berkembang, sehingga permintaan pelanggan mendorong perusahaan B2B untuk menyediakan perjalanan pembayaran yang lebih cepat dan sederhana.

Bagaimana cara kerja pembayaran lintas negara?

Skenario paling mudah untuk pembayaran lintas batas (baik untuk B2B atau B2C) adalah pembayaran bernilai rendah dari pembeli ke penjual menggunakan bank yang sama .

Bank dapat mengelola konversi mata uang dan transfer rekening secara internal, sehingga biaya dan waktu pemrosesan tetap rendah.

Hubungan langsung yang sudah ada antara berbagai bank di berbagai zona juga dapat memperlancar transaksi. Pembayaran dapat dikreditkan ke rekening yang sesuai dan kemudian diselesaikan dengan cepat antar bank.

Pembayaran lainnya melibatkan perbankan koresponden . Ini adalah saat bank perantara (bank koresponden) membantu bank memproses dan menyelesaikan pembayaran di seluruh zona ekonomi.

Mereka memiliki rekening khusus untuk bank yang berbasis di luar zona ekonomi mereka dan bank yang berada di dalamnya. (Ini dikenal sebagai rekening nostro pada bank asing dan domestik, dan rekening vostro pada bank koresponden yang menampungnya).

Dengan rekening tersebut, setiap bisnis dapat menyelesaikan transaksi lintas batas dengan bank koresponden secara terpisah.

Mungkin terdapat 'koridor pembayaran' (perantara atau serangkaian perantara) yang berhubungan dengan bank yang memproses transaksi. Semakin panjang koridor pembayaran (yaitu, semakin banyak perantara), semakin lama waktu yang dibutuhkan untuk menyelesaikan transaksi.

Poin-poin penting untuk pembayaran lintas batas B2B

Di bawah ini adalah daftar kendala untuk pembayaran lintas batas di B2B. Hal-hal tersebut tidak dicantumkan dalam urutan kepentingan tertentu, karena mungkin mempunyai dampak yang berbeda terhadap industri atau perusahaan yang berbeda.

1. Biaya

Pembayaran lintas batas dapat menimbulkan banyak biaya tambahan, terutama bagi perusahaan B2B yang menangani transaksi bernilai tinggi. Biaya-biaya ini sering kali terkait dengan:

- Valuta Asing (Valas)

- Biaya transaksi (termasuk biaya bank koresponden)

- Biaya kepatuhan

- Pengiriman

- Tarif dan pajak

Meneliti dan menangani biaya-biaya ini saja dapat menghabiskan banyak sumber daya.

Risikonya juga terkait dengan penerimaan pembayaran dari yurisdiksi lain, yang dapat berdampak pada biaya asuransi dan pemrosesan pembayaran.

2. Prediktabilitas

Biaya dan waktu pembayaran lintas negara tidak selalu dapat diprediksi.

Tingkat prediktabilitas bervariasi antar zona ekonomi. Negara-negara yang sering melintasi batas negara umumnya memiliki infrastruktur dan saluran pembayaran yang paling efisien dan hemat biaya.

Dan prediktabilitas lebih penting di B2B dibandingkan di B2C karena beberapa alasan, termasuk:

- Transaksi bernilai tinggi yang terlibat

- Pentingnya rantai pasokan

- Proses pesanan-ke-tunai (O2C).

- Seringnya penggunaan kredit perdagangan, persyaratan bersih, dan solusi pembiayaan khusus B2B lainnya (dan dampaknya terhadap arus kas).

3. Transparansi

Transparansi diterapkan pada pembayaran lintas negara melalui dua cara utama.

Cara pertama adalah melacak pembayaran . Perjalanan pembayaran yang tidak jelas menyebabkan ketidakpastian dan penundaan dalam proses bisnis.

Cara kedua adalah dengan biaya. Banyak pembayaran lintas negara menyertakan biaya tersembunyi. Misalnya, mereka mungkin mengenakan nilai tukar mata uang asing yang tinggi, namun tidak menyoroti hal ini kepada pelanggan.

4. Keamanan dan risiko

Kurangnya prediktabilitas dan transparansi dapat menyebabkan penipuan berkembang di semua jenis pembayaran lintas negara.

Juniper Research memperkirakan kerugian akibat penipuan pembayaran lintas negara secara global akan mencapai $46,1 miliar USD pada tahun 2027. Angka ini meningkat sebesar 57% dari tahun 2022.

Sifat transaksi B2B membuatnya lebih rentan terhadap penipuan dibandingkan transaksi B2C dalam banyak hal.

Nilainya yang relatif tinggi menjadikannya target yang lebih besar dan sifatnya yang kompleks memberikan lebih banyak titik masuk bagi penipuan. Dan ketentuan pembayaran yang digunakan di dalamnya memberi pelaku lebih banyak waktu untuk menghilang sebelum terdeteksi.

5. Integrasi dengan sistem lain

Integrasi antara solusi perangkat lunak yang berbeda bisa menjadi lebih sulit ketika menangani pembayaran lintas batas. Ini berlaku untuk perangkat lunak yang terkait dengan akuntansi, pembuatan faktur, dan banyak lagi.

Misalnya, mungkin ada bidang atau format berbeda yang diperlukan untuk faktur atau bahkan hanya alamat bisnis di zona berbeda. Atau bahkan mungkin ada kendala bahasa yang membuat segalanya menjadi lebih rumit.

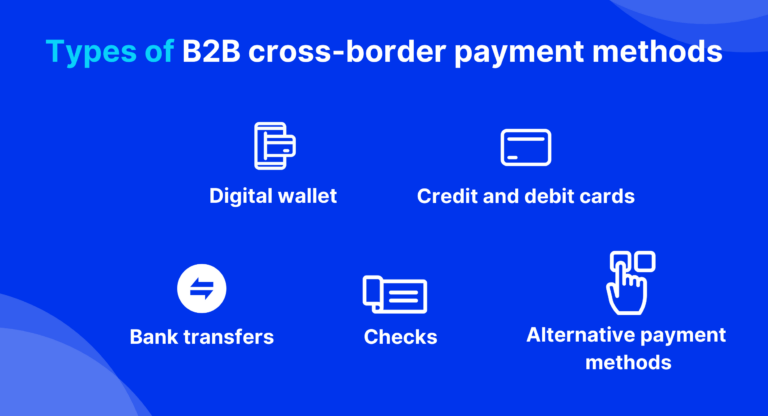

Jenis metode pembayaran lintas batas B2B

Tren pembayaran B2B berubah seiring waktu dan menurut industri serta lokasi. Misalnya, secara umum, kartu korporat saat ini merupakan metode pembayaran B2B yang lebih populer di AS dibandingkan di Eropa.

Di bawah ini adalah daftar metode utama.

1. Transfer bank

Transfer bank adalah salah satu metode pembayaran B2B yang paling umum. Ini mencakup beberapa jenis berbeda, termasuk transfer kawat, lembaga kliring otomatis (ACH), dan transfer debit langsung.

Mereka adalah salah satu bentuk pembayaran tercepat dan paling dapat diandalkan. Mereka juga dapat mengelola transaksi bernilai tinggi, yang berguna untuk pembayaran B2B.

Namun, terkadang solusi tersebut mahal karena biayanya dan lebih lambat dibandingkan beberapa solusi baru yang ditawarkan oleh fintech spesialis.

2. Pembayaran debit dan kartu kredit

Pembayaran kartu debit dan kredit adalah salah satu metode pembayaran paling nyaman yang tersedia bagi konsumen dan bisnis.

Seperti transfer bank biasa, transfer mata uang secara otomatis diproses. Hal ini dilakukan oleh jaringan kartu dan bank pengakuisisi, yang berarti pembeli harus menerima tarif penyedia mereka.

3. Dompet digital

Dompet digital (sering juga dikenal sebagai eWallet ) berfungsi sangat mirip dengan kartu debit dan kredit. Perbedaan utamanya adalah mereka memungkinkan pengguna melakukan transaksi dalam mata uang berbeda. Hal ini mengurangi biaya mereka.

4. Cek

Menurut data terbaru, $8,9 triliun dihabiskan menggunakan cek untuk transaksi komersial di AS setiap tahunnya.

Keuntungan penggunaan cek bagi penjual mencakup biayanya yang rendah, kesesuaiannya untuk pencatatan, dan jangka waktu pembeliannya untuk bisnis yang melakukan pembayaran (tidak seperti cek elektronik langsung).

Namun, cek tidak selalu dapat diandalkan untuk pembayaran lintas batas. Risiko tersebut mencakup risiko keamanan dan waktu pemrosesan yang lambat akibat pengeposannya.

5. Pembayaran alternatif

Ada berbagai metode pembayaran alternatif yang tersedia saat ini. Kategori luas ini mencakup kripto, pembayaran biometrik, sistem pembayaran yang dapat dikenakan, dan banyak lagi.

Mereka membentuk kembali lanskap keuangan global, meningkatkan inklusi keuangan, kenyamanan, keamanan, dan inovasi.

Dan proyeksi menunjukkan bahwa nilai pasarnya kemungkinan akan melampaui $15 juta pada tahun 2027. Hal ini menunjukkan tingkat pertumbuhan tahunan gabungan (CAGR) sebesar 16,3% dari tahun 2017 hingga 2027.

Menawarkan pembayaran lintas batas B2B

Menawarkan pembayaran lintas batas B2B memungkinkan bisnis mengakses pembeli dari pasar baru, sehingga dapat meningkatkan dan mendiversifikasi penjualan.

Namun, hal ini juga dapat meningkatkan risiko dan biaya. Menyiapkan infrastruktur pembayaran untuk memprosesnya secara langsung melibatkan mengatasi berbagai kendala teknologi dan peraturan.

Salah satu cara bisnis dapat mengatasi kesulitan ini adalah dengan bermitra dengan penyedia pembayaran spesialis B2B.

Pentingnya menyematkan pembayaran B2B

Menyematkan (mengintegrasikannya ke dalam saluran dan platform Anda yang ada) pembayaran B2B meningkatkan tingkat adopsi mereka.

Ini adalah fitur penting bagi bisnis yang ingin bersaing secara online. Tanpanya, tingkat pengabaian keranjang belanjaan bisnis akan tetap tinggi – lagi pula, pelanggan mereka hanya berjarak beberapa klik saja dari pesaing mereka.

Solusi pembayaran lintas batas TreviPay

Perangkat lunak ritel B2B kami meningkatkan pembayaran B2B global dengan menawarkan sistem pembayaran, pembiayaan, dan faktur global yang seragam.

Hal ini memungkinkan perusahaan menawarkan berbagai opsi pembayaran dengan lancar kepada klien B2B mereka. Dan ini mengurangi risiko piutang, meningkatkan penjualan, dan meningkatkan pengalaman pelanggan.

Kesimpulan

Perdagangan global membawa peluang pertumbuhan. Namun melintasi perbatasan seringkali membawa tantangan bagi transaksi B2B.

Logistik untuk membantu barang-barang bernilai tinggi melintasi batas-batas ekonomi mungkin tampak sederhana dibandingkan dengan tantangan pemrosesan pembayaran.

Masalah yang dihadapi dalam pembayaran lintas batas B2B dapat menyebabkan penundaan dan ketidakpastian. Hal ini mencakup biaya yang tidak dapat diprediksi, biaya tersembunyi, integrasi yang rumit, dan risiko keamanan. Ini tidak membantu bisnis.

Dengan memanfaatkan pembayaran B2B yang tertanam, bisnis dapat dengan mudah mengintegrasikan transaksi internasional ke dalam platform yang ada dan membuka akses ke pasar baru.