B2B 国境を越えた支払いについて理解する

公開: 2024-01-12世界貿易は常にチャンスをもたらしてきました。

現在、毎年 110 億トンの商品が出荷されています。 これは一人当たり平均1.5トンに相当します。

そして 1995 年以来、国際貿易市場は毎年平均 4 ~ 6% 成長しています。

ただし、常に課題もありました。

今日の洗練された決済システムがあっても、国境を越えた売買を設定して維持するのは難しい場合があります。

B2B の国境を越えた支払いとその仕組みを詳しく見てみましょう。

B2B 国境を越えた支払いとは何ですか?

企業間 (B2B) 国境を越えた支払いは、主に経済圏を越えて他の企業と連携する企業間の取引です。

これらの経済圏は通常、異なる国です。 しかし、常にそうとは限りません。

たとえば、イタリアの製造業者とドイツの卸売業者との間の取引は、欧州連合の単一経済圏内で国家間で行われます。

したがって、これは技術的には国境を越えた B2B 国際支払いですが、実際には国境を越える他の種類の支払いとは大きく異なります。

B2B と B2C の国境を越えた支払い

B2B 分野と企業対消費者 (B2C)分野では、支払いに関して一般的な違いがいくつかあります。 これらには次のものが含まれます。

- お支払い方法

- 配達時間

- 請求書発行

- ネット条件

- 規制と関税

もっと。

これらすべての分野において、国境を越えた支払いにより、B2B シナリオと B2C シナリオの両方でトランザクションに新たな複雑さが加わります。 そして、この追加された複雑さがどのように現れるかについては、重複する部分と相違点の両方があります。

たとえば、高額の貨物は、低額の貨物よりも税関や金融機関によって精査されます。 これにより、当然のことながら、B2B 販売における事務手続きの増加と納期の遅延が発生します。

しかし、B2B eコマース市場は成長しているため、顧客の需要により、B2B 企業はより迅速でシンプルな支払い手続きを提供するよう求められています。

国境を越えた支払いはどのように機能しますか?

国境を越えた支払い (B2B であれ B2C であれ) の最も単純なシナリオは、同じ銀行を使用して買い手から売り手へ少額の支払いを行うことです。

銀行は通貨換算と口座振替を内部で管理できるため、手数料と処理時間を低く抑えることができます。

ゾーンをまたがる異なる銀行間の既存の直接関係により、取引を合理化することもできます。 支払いは適切な口座に入金され、銀行間で迅速に決済されます。

その他の支払いにはコルレス銀行取引が含まれます。 このとき、仲介銀行 (コルレス銀行) が銀行による経済圏全体での支払いの処理と決済を支援します。

彼らは、自国の経済圏外に拠点を置く銀行と経済圏内の銀行の両方の特別口座を保有しています。 (これらは、外国銀行と国内銀行の両方に対してnostro 口座として知られ、それらを保有するコルレス銀行に対してvostro 口座として知られています)。

これらの口座を使用すると、各企業はコルレス銀行との国境を越えた取引を個別に決済できます。

取引を処理する銀行に対応する「支払いコリドー」 (1 つの仲介者または一連の仲介者)が存在する可能性があります。 支払いコリドーが長いほど(つまり、仲介者が多いほど)、取引の決済にかかる時間も長くなります。

B2B 国境を越えた支払いの問題点

以下は、B2B における国境を越えた支払いの問題点のリストです。 業界や企業によって影響が異なる可能性があるため、重要性の高い順にリストされているわけではありません。

1. コスト

国境を越えた支払いは、特に高額取引を扱う B2B 企業にとって、多額の追加コストがかかる可能性があります。 これらのコストは多くの場合、以下に関連します。

- 外国為替(FX)

- 取引手数料(コルレス銀行手数料を含む)

- コンプライアンス手数料

- 配送

- 関税と税金

これらのコストを調査して処理するだけでも、多くのリソースが必要になる可能性があります。

リスクもまた、 他の管轄区域からの支払いの受け入れに関連しており、保険料や支払い処理手数料に影響を与える可能性があります。

2. 予測可能性

費用とタイミングは、 国境を越えた支払いは常に予測できるわけではありません。

予測可能性のレベルはさまざまです 経済圏の間。 頻繁に経済的国境を越える地域には、一般に最も効率的で費用対効果の高い決済インフラとチャネルがあります。

また、B2B では、B2C よりも予測可能性が重要になります。その理由としては、次のようなものがあります。

- 高額な取引が含まれる

- サプライチェーンの重要性

- 注文から入金まで(O2C)プロセス

- 貿易信用、純条件、その他の B2B 固有の資金調達ソリューション (およびそれらのキャッシュ フローへの影響) の頻繁な使用。

3. 透明性

透明性は主に 2 つの方法で国境を越えた支払いに適用されます。

1 つ目の方法は、支払いを追跡することです。 支払い手続きが不透明であると、企業のプロセスに不確実性が生じ、遅延が生じます。

2 番目の方法はコストがかかる方法です。 国境を越えた支払いの多くには隠れた手数料が含まれています。 たとえば、高い外国為替レートを請求する場合がありますが、それを顧客に強調しないことがあります。

4. セキュリティとリスク

予測可能性と透明性の両方が欠如していると、あらゆる種類の国境を越えた支払いで詐欺が蔓延する可能性があります。

ジュニパー リサーチは、世界の国境を越えた決済詐欺による損失は 2027 年までに 461 億ドルに達すると推定しています。これは 2022 年から 57% の増加に相当します。

B2B 取引の性質上、多くの点で B2C 取引よりもさらに詐欺に対して脆弱になります。

その値が比較的高いためターゲットが大きくなり、その複雑な性質により詐欺の侵入口が増えます。 そして、そこで使用されている支払い条件により、加害者が発見される前に姿を消すまでの時間が長くなります。

5. 他のシステムとの統合

間の統合 国境を越えた支払いを扱う場合、さまざまなソフトウェア ソリューションがより困難になる可能性があります。 これは、会計、請求書発行などにリンクされたソフトウェアに当てはまります。

たとえば、請求書に必要なフィールドや形式が異なる場合や、勤務先の住所だけが異なるゾーンにある場合もあります。 あるいは、単に言語の壁があり、事態がより複雑になっている可能性もあります。

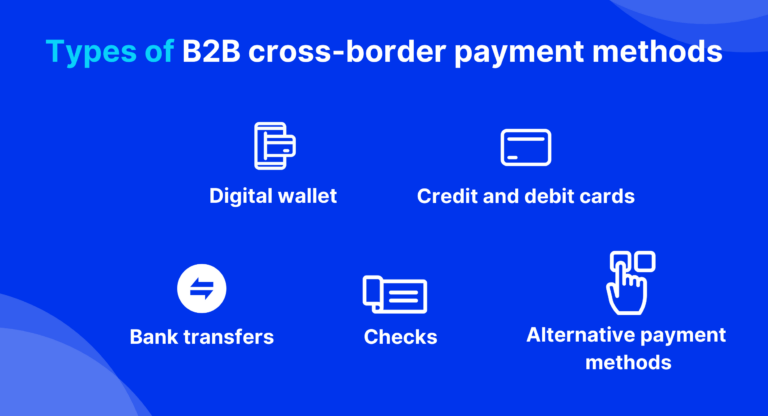

B2B の国境を越えた支払い方法の種類

B2B 決済のトレンドは時間の経過とともに、業界や場所に応じて変化します。 たとえば、一般的に、法人カードは現在、ヨーロッパよりも米国での B2B 支払い方法として人気があります。

以下に主な方法を列挙します。

1. 銀行振込

銀行振込は、最も一般的な B2B 支払い方法の 1 つです。 これらには、電信送金、自動決済ハウス (ACH)、口座振替など、いくつかの異なる種類が含まれます。

これらは最も速く、最も信頼できる支払い形式の 1 つです。 また、高額な取引も管理できるため、B2B の支払いに役立ちます。

ただし、手数料がかかるため高価であり、専門のフィンテックが提供する一部の新しいソリューションよりも時間がかかる場合があります。

2. デビットカードおよびクレジットカードでの支払い

デビットカードとクレジットカードによる支払いは、消費者や企業にとって最も便利な支払い方法の 1 つです。

通常の銀行振込と同様に、為替も自動的に処理されます。 これはカードネットワークとアクワイアリング銀行によって行われるため、購入者はプロバイダーのレートを受け入れる必要があります。

3. デジタルウォレット

デジタル ウォレット(多くの場合、 eWalletとも呼ばれます) は、デビット カードやクレジット カードとよく似た機能を持ちます。 主な違いは、ユーザーが異なる通貨で取引できることです。 これによりコストが削減されます。

4. チェック

最新のデータによると、米国内の商取引に小切手を使用して年間 8 兆 9,000 億ドルが費やされています。

販売者にとって小切手を使用する利点には、コストが低いこと、記録保持に適していること、支払いを行う企業が小切手を購入できる期間が含まれることが挙げられます (即時電子同等物とは異なります)。

ただし、国境を越えた支払いでは小切手が常に信頼できるわけではありません。 これには、セキュリティ上のリスクや、投稿に伴う処理時間の遅さが含まれます。

5. 代替支払い

現在、さまざまな代替支払い方法が利用可能です。 この幅広いカテゴリには、暗号通貨、生体認証決済、ウェアラブル決済システムなどが含まれます。

彼らは世界的な金融情勢を再構築し、金融包摂、利便性、セキュリティ、イノベーションを強化しています。

そして、その市場価値は 2027 年までに 1,500 万ドルを超える可能性が高いと予測されています。これは、2017 年から 2027 年までの年間平均成長率 (CAGR) が 16.3% であることを示しています。

B2B 国境を越えた支払いの提供

B2B 国境を越えた支払いを提供することで、企業は新しい市場から購入者にアクセスできるようになり、売上の増加と多様化が可能になります。

ただし、リスクとコストも増加する可能性があります。 支払いインフラストラクチャを直接設定して処理するには、複数の技術的および規制上のハードルを克服する必要があります。

企業がこれらの問題を回避できる方法の 1 つは、専門の B2B 決済プロバイダーと提携することです。

B2B 決済を組み込むことの重要性

B2B 決済を埋め込む (既存のチャネルやプラットフォームに統合する) と、その導入率が高まります。

これは、オンラインで競争しようとしている企業にとって不可欠な機能です。 これがなければ、企業のカート放棄率は高いままになり、結局のところ、顧客は競合他社から数クリックしか離れていないことになります。

TreviPay の国境を越えた支払いソリューション

当社の B2B 小売ソフトウェアは、統一されたグローバルな支払い、融資、請求システムを提供することで、グローバルな B2B 支払いを改善します。

これにより、企業は B2B クライアントに複数の支払いオプションをシームレスに提供できるようになります。 また、売掛金リスクが軽減され、売上が増加し、顧客エクスペリエンスが向上します。

結論

世界貿易は成長の機会をもたらします。 しかし、国境を越えると、B2B 取引に課題が生じることがよくあります。

高額商品が経済国境を越えて移動するのを支援する物流は、支払い処理の課題に比べれば単純に見えるかもしれません。

B2B の国境を越えた支払いの問題点は、遅延や不確実性を引き起こす可能性があります。 これらには、予測不可能なコスト、隠れた料金、複雑な統合、セキュリティ リスクが含まれます。 これらはビジネスには役に立ちません。

組み込みの B2B 決済を採用することで、企業は国際取引を既存のプラットフォームにシームレスに統合し、新しい市場へのアクセスを解放できます。