B2B Gömülü Finans

Yayınlanan: 2023-12-01İşletmeler arası (B2B) müşterilere finansman hizmetleri sunmak, bir şirketin büyümesinde büyük bir fark yaratabilir.

Bunları sorunsuz bir şekilde ve ihtiyaç duyulan bağlamda sunmak daha da büyük bir fark yaratabilir.

Bu nedenle B2B e-Ticaret dünyasında gömülü finans çoğu şirket için yalnızca katma değerli bir hizmet değildir. Bu aynı zamanda bir zorunluluktur…

B2B pazarındaki yerleşik finansal hizmetlere daha yakından bakalım.

Gömülü finans nedir?

Gömülü finans, çeşitli finansal ürün ve hizmetlerin, API'ler (uygulama programlama arayüzleri) aracılığıyla finansal olmayan hizmet şirketlerinin süreçlerine entegrasyonunu (yerleştirmesini) ifade eder.

Bu finansal hizmetler arasında bankacılık hizmetleri (cari hesaplara erişim gibi), borç verme, sigorta, yatırım ve daha fazlası yer alır.

İşletmelerin müşterilere satın almalarını finanse etmek için farklı yollar sunmalarına rahatlıkla olanak tanırlar. Ve bunları kritik zamanda (ödeme sırasında) sağlarlar; bu da işletmeler için alışveriş sepetini terk etme oranını önemli ölçüde azaltabilir.

Üçüncü taraf alternatif kredi verenler genellikle bu hizmetleri sağlamak için geleneksel finans kurumlarıyla çalışır. Ödeme sistemlerinin uçtan uca entegrasyonu ve yönetimi konusunda uzmanlaşmış ödeme düzenleme platformları da bunun başarılmasına yardımcı olabilir.

Gömülü ödemeler

Gömülü ödemeler, müşterilerin mağazada, web sitelerinde veya uygulamalarda sorunsuz bir şekilde işlem başlatmasına olanak tanıyan entegre ve çevrimdışı ödeme sistemleridir.

Bunlar teknik olarak bir tür gömülü finanstır ve aynı zamanda en popüler türdür. Ancak bunlar genellikle diğer yerleşik finans seçenekleri ve çözümlerinden ayrı olarak tartışılır.

Bunun nedeni nispeten basit olmaları ve geniş çapta tanınmalarıdır. Hemen hemen her işletme için uygundurlar. Diğer finansal hizmetler daha çok sektöre ve şirkete özgüdür.

İşletmeler arası (B2B) için gömülü finans neden önemlidir?

İşletmeden tüketiciye (B2C) ticaret, yerleşik finans hizmetlerini ve çözümlerini erkenden benimsedi.

Başlangıçta bu trend B2B dünyasında bu kadar popüler değildi. Sonuçta B2C ve B2B iş süreci kültürleri arasında uzun zamandır önemli farklılıklar var.

Ancak B2B müşterileri aynı zamanda B2C müşterileridir. İlk dünyadan beklentilerini giderek ikinci dünyaya taşıyorlar.

Bu, gömülü B2C çözümlerinin doğrudan B2C'ye uygulanabileceği anlamına gelmez. En uygun çözüm, şirketlerin özel ihtiyaçlarına uygun finansal ürün ve hizmetler bulmaktır.

B2C ve B2B gömülü finans arasındaki benzerlikler

B2C müşterileri gibi çoğu B2B müşterisi de kolaylık, çoklu ödeme ve finansman seçenekleri ve daha fazlasını bekler.

Örneğin, TreviPay'in yaptırdığı bir ödeme araştırması, ankete katılan küresel karar vericilerin %90'ından fazlasının, B2B müşterilerine daha iyi ödeme seçenekleri sunmanın şunları sağlayacağını beklediğini ortaya çıkardı:

- Müşteri memnuniyetini artırın

- İşlemleri hızlandırın

- Dahili kaynakları serbest bırakın

- İş başarısını artırın

Ve B2C yerleşik finans piyasası değiştikçe B2B pazarı da değişiyor. İkincisi, kullanıcılarının gömülü finans yolculuğuna özel çözümler geliştirirken aynı zamanda birincisinden öğreniyor.

B2B ve B2C gömülü finans arasındaki farklar

B2B yerleşik finans çözümlerinin genellikle kullanıcılarının belirli sektörlerine, büyüklüklerine veya iş modellerine uyum sağlaması gerekir. Ayrıca daha büyük miktarda krediye ihtiyaç duyan müşterilerle risk almaları da muhtemeldir.

Buna karşılık, B2C çözümlerinin genellikle tüm modellere uyan tek boyutlu olma olasılığı çok daha yüksektir. B2C satıcıları çoğu müşteriye benzer miktarda ürün ve hizmet sunabilir. Daha fazla sayıda müşteriye sahip olmak, bireysel müşterilerin temerrüde düşmesinin etkilerine karşı onları daha az eğilimli hale getirir.

B2B gömülü finans türleri

1. B2B gömülü ödemeler

B2B ödeme entegrasyonu hem çevrimiçi hem de çevrimdışı kanallar için gereklidir.

Ödeme sırasında tek tıklamayla (veya kart okutarak) yapılan ödemeler, B2B alıcısının sorunsuz yolculuğuna önemli ölçüde katkıda bulunur. Bu da dönüşüm oranlarını ve müşteri sadakatini artırır.

B2B işlemleri B2C işlemlerine göre farklı yöntemler içerir. B2C ödemelerinden farklı olarak şirketlerin fatura işleme ve net kredi koşulları gibi konuları dikkate alması gerekiyor.

2. B2B finansmanı (kredi verme)

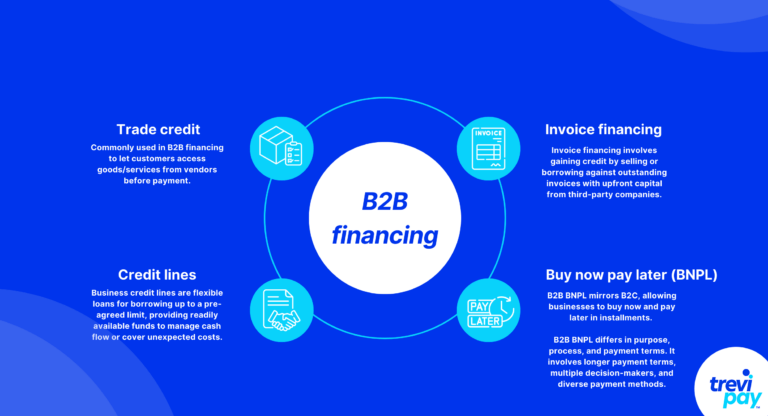

Ticaret kredisi

Ticari kredi, B2B finansmanı için en popüler ve yaygın olarak kullanılan kredidir. Müşterilerin, ödeme yapmadan önce satıcıların ürün ve hizmetlerine erişmesine olanak tanır.

Tedarikçilerin onay koşulları ve ödeme planları sektöre ve müşteriye göre değişiklik göstermektedir. Ancak net 30, 60 veya 90 günlük vadeler yaygındır.

Standart banka kredilerinin aksine, ticari kredi her zaman bir aracıyı içermez. Ancak beyaz etiket hizmetleri sağlayan, ileri teknolojiye ve bilgiye sahip üçüncü taraf uzmanlar da var.

Kredi hatları

İşletmelerdeki kredi limitleri , önceden kararlaştırılan bir limite kadar kredi almak için kullanılan esnek kredilerdir. Hızlı bir şekilde elde edilebilen ve nakit akışını yönetmeye veya beklenmedik maliyetleri karşılamaya yardımcı olan bir fon kaynağı sağlarlar.

Ticari kredinin aksine, kredi limitleri belirli işlemlere veya mallara bağlı değildir.

Fatura finansmanı

Fatura finansmanı, krediye erişim sağlamak için ödenmemiş faturaların satılması veya ödünç alınması anlamına gelir. Üçüncü taraf fatura finansman şirketleri, ön sermaye sağlayarak bunu mümkün kılmaktadır.

Fatura finansmanı iki ana biçimde gelir:

- Fatura indirimi: Ödenmemiş faturaları teminat olarak veya kredi almak için bir tür veya depozito olarak kullanan işletmeler. Onlara bir faturanın değerinin çoğuna hızlı erişim sağlar.

- Fatura faktoringi: İşletmeler ödenmemiş faturaları üçüncü taraf sağlayıcılara (faktörlere) satarlar. Faktör, işletmeye faturanın değerinin çoğunu (hizmet ücretleri düşüldükten sonra) peşin olarak öder, ardından kararlaştırılan ödeme tarihinde faturayı doğrudan işletmenin müşterisinden tahsil eder.

Ücret yapısı, sunulan fatura miktarı, tahsilatlar ve daha fazlası dahil olmak üzere bu iki tür fatura finansmanı arasında çeşitli farklılıklar vardır. Ve her biri içeri giriyor.

Şimdi al sonra öde (BNPL)

B2B bağlamında BNPL, B2C versiyonundaki farklı prensiplerle yönlendirilen aynı temel kavramdır.

Başka bir deyişle, temel sistem aynı: İşletmeler şimdi bir şeyler alıyor ve daha sonra faizsiz taksitlerle geri ödüyorlar. Ayrıca satış noktası (POS) sistemleri ve çevrimiçi ağ geçitleri gibi aynı temel teknoloji temellerini paylaşıyorlar.

Ancak amaç, süreç ve ödeme koşulları bakımından farklılık gösterirler. Örneğin, B2B ödemelerinde daha uzun ödeme koşulları sağlamak ve daha fazla karar vericiyi ve çeşitli ödeme yöntemlerini dahil etmek genellikle gereklidir.

3. B2B sigortası

B2B işlemleri, büyük ödemeler ve kayıpların sonuçları nedeniyle sıklıkla risk taşır. Aşağıdaki gibi faktörlerden dolayı kayıp potansiyeli genellikle yüksektir:

- Uzun ve karmaşık lojistik ve tedarik zincirleri

- Mevzuat gereklilikleri ve değişiklikler

- Özelleştirilmiş ürünler veya hizmetler (yani müşterilerin beklentilerini karşılamama olasılığı daha yüksek olan ürünler)

Bu, birçok B2B tedarikçisi ve müşterisi için özel sigortayı gerekli bir önlem haline getiriyor.

TreviPay'in B2B yerleşik finans çözümleri

TreviPay'in B2B ödeme platformu ölçeklenebilirliği ön plana çıkarıyor. Ticari alıcıların birden fazla satış kanalında ödeme sırasında faturalandırmayı seçmesine olanak tanır.

Aynı zamanda, satın alma kontrollerini entegre ederek ve ortalama sipariş değerini (AOV) ve müşteri yaşam boyu değerini (LTV) artırabilecek özellikler olan ticari kredi ve net koşullar sunarak B2B müşterileri için siparişten tahsilata kadar olan süreci basitleştirir.

Platformumuzun e-ticaret API'leri, muhasebe yazılımı ve diğer ödeme sağlayıcıları ve ağ geçitleriyle entegrasyonu kusursuzdur. Özelleştirilebilir ödeme yöntemleri ve iletişim kanallarının yanı sıra, tüm işletme boyutları için sorunsuz satın alma yeteneklerini ve tutarlı markalamayı destekler.

Çözüm

B2B ticaretinde yerleşik finans çözümlerinin artan popülaritesi, işletmelerin finansal işlemleri yönetme şeklini değiştiriyor.

Müşterilerin B2C alanından getirdiği kolaylık ve verimlilik beklentileri ve işletmelerin yenilikçiliği tarafından yönlendirilmektedir.

B2B gömülü finans, B2C versiyonundan daha incelikli bir yaklaşım gerektirir. İşletmelerin özel ihtiyaçlarını karşılayacak şekilde uyarlanması gerekir. Bu, aşağıdakiler de dahil olmak üzere tüm yönleri için geçerlidir:

- Sorunsuz ödeme çözümleri

- Ticari kredi ve fatura finansmanı gibi esnek finansman seçenekleri

- Uzmanlaşmış işletme sigortası ürünleri

Bu çözümleri benimseyen şirketler kendi süreçlerini basitleştirip müşteri memnuniyetini ve sadakatini artırabilir.

Bu değişim, artan dijitalleşme ve yeni yazılım platformlarının çoğalması nedeniyle rekabet gücünü korumak isteyen işletmeler için hayati önem taşıyor.

Bu trend gelişmeye devam ettikçe şüphesiz B2B sektöründe büyüme, verimlilik ve inovasyon için yeni fırsatların önünü açacak. Bu da gömülü finansmanı ticari işlemlerin geleceğinde önemli bir bileşen olarak sağlamlaştıracak.