替代支付指南

已發表: 2023-11-09替代支付方式正在改變金融業和世界。

他們正在改善金融包容性、便利性、安全性和創新性。 預計到 2027 年,其市值將超過 15 兆美元,2017-2027 年複合年增長率為 16.3%。

願意在支付策略中採用它們的企業將在不斷變化的經濟格局中蓬勃發展。 正如哲學家艾瑞克‧霍弗(Eric Hoffer)所寫:

「在變革的時代,學習者繼承了地球,而學習者發現自己已經做好了應對一個不再存在的世界的準備。”

在本部落格中,我們探討什麼是替代支付方式、它們的不同類型以及企業為何應該使用它們。

什麼是替代付款方式?

替代支付(也稱為非傳統或新興支付方式)是非現金和基於信用卡或金融卡的付款選項。

消費者和企業可以使用它們在網上或店內購物。 近年來,由於技術的進步和客戶偏好的變化,它們越來越受歡迎。

什麼是替代融資?

另類融資是指為財務需求提供或接收資本或資金的非傳統方法。 傳統金融機構通常提供的融資和貸款產品範圍狹窄。 另類貸款機構提供了更多樣化的消費者和企業融資選擇。

替代融資的使用可能包括創辦企業、擴大業務或資助特定項目。 其中一些也專門針對企業對企業 (B2B) 領域的公司。

它們與替代支付不是一回事。 然而,它們通常由相同的支付服務提供者提供。 另類貸款人提供比信貸額度和傳統銀行貸款更多的融資選擇。 這些替代融資方案包括:

- 群眾募資(如 Kickstarter、Indiegogo、GoFundMe)

- 點對點 (P2P) 借貸(例如 LendingClub、Prosper)

- 創投

- 天使投資

- 發票融資(包括發票保理和貼現)

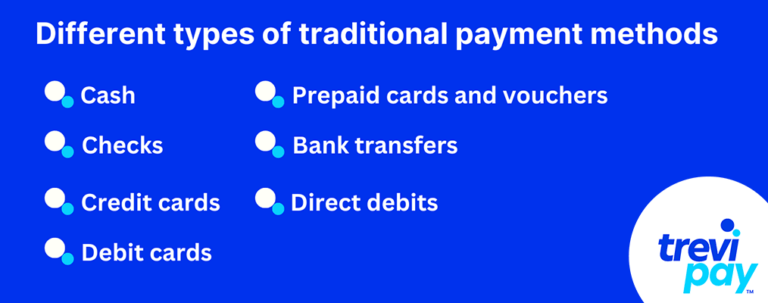

不同類型的傳統支付方式

1. 現金

現金是一種實體貨幣,例如紙幣和硬幣。 儘管它的使用正在迅速下降,取而代之的是電子方法,但它在面對面交易中被廣泛接受。

2. 檢查

支票是書面指示,指示傳統銀行將指定金額從一個帳戶支付到另一個帳戶。 儘管支票使用量正在下降,但它仍然是一種特別流行的 B2B 支付方式。 事實上,紙本支票仍然是美國最常使用的非現金支付方式

3.信用卡

Visa、Mastercard 和 American Express 等信用卡允許消費者賒購。 持卡人稍後償還借入的金額,通常還包括利息。 信用卡在世界各地被廣泛接受。

4. 金融卡

借記卡與銀行帳戶關聯,允許用戶直接從帳戶餘額中付款。 它們通常用於親自購買和在線購買。

5. 預付卡和優惠券

預付卡和代金券是消費者可用於交易的可預付支付卡。 它們不與銀行帳戶或信用額度掛鉤,這使得它們成為預算和線上交易的有用替代方案。

6. 銀行轉帳

銀行轉帳涉及透過電子方式或透過銀行分行將資金從一個銀行帳戶轉移到另一個銀行帳戶。 這種銀行轉帳方法通常用於大額交易、薪資存款和國際轉帳。

7. 直接扣記

直接扣款允許企業直接從客戶的銀行提取資金。 它們通常用於支付經常性帳單,例如水電費、抵押貸款或訂閱費。

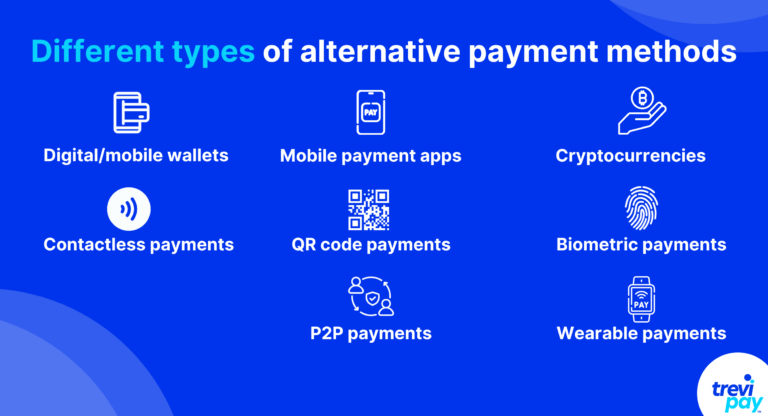

不同類型的替代付款方式

1. 數位錢包或手機錢包

數位錢包(也稱為電子錢包或電子錢包)允許用戶將借記卡或信用卡或銀行帳戶資訊安全地儲存在行動裝置上。 它們允許在實體店、線上零售商和應用程式內購買中進行快速、非接觸式支付。

著名的數位錢包的例子包括 Apple Pay、Google Pay、Samsung Pay 和微信支付。

2. 行動支付應用

行動支付應用程式使用戶能夠向朋友和家人匯款、分攤帳單以及使用關聯的銀行帳戶或信用卡進行線上支付。

流行的例子包括 Venmo 和 PayPal。

3. 加密貨幣

加密貨幣(通常稱為crypto )是基於區塊鏈技術運行的去中心化數位貨幣。

它們提供了一種安全的跨境交易方式。 近年來,它們作為一種支付方式迅速獲得一些企業和商家的主流認可。

加密貨幣的著名例子包括比特幣、以太坊和萊特幣。

4. 非接觸式支付

非接觸式支付涉及在配備近場通訊 (NFC) 技術的支付終端附近輕觸或揮動卡片或行動裝置。 這種方法減少了交易過程中的身體接觸,並提高了速度和安全性。

5.二維碼支付

基於二維碼的付款涉及使用行動應用程式掃描商家銷售點 (POS) 上顯示的二維碼。 這種方式在中國很流行,支付寶和微信支付是最受歡迎的支付方式。

6. 生物辨識支付

基於生物識別的支付方法依靠用戶獨特的身體特徵來驗證交易。 它們將用戶的輸入與先前儲存的資訊進行比對。

指紋或臉部辨識等生物辨識技術越來越多地用於安全、便捷的支付。

7. 點對點(P2P)支付

P2P 支付是一種使用平台進行的支付,使個人能夠使用電子郵件地址或手機號碼直接相互匯款。

P2P 平台的著名範例包括 Zelle 和 Wise(以前稱為 TransferWise)。

8.穿戴支付

穿戴式支付是指使用穿戴式裝置內建的技術進行的支付,例如智慧手錶、健身追蹤器、珠寶、箱包等。它們使用戶只需將穿戴式裝置輕觸相容終端即可進行支付。

替代支付方式的優點

客戶便利

企業提供的本地支付選項和全球支付方式越多,其潛在客戶群就越廣泛。 與現金或支票等傳統方法相比,流行的替代支付方式通常提供更方便、更有效的交易方式。

競爭優勢

採用替代支付方式可以使企業與仍僅依賴傳統支付方式的競爭對手區分開來。 這可能會讓一些客戶滿意,並向現有和潛在客戶發出有關企業未來計劃的信號。

全球範圍

一些替代支付方式可以促進國際交易,使企業能夠進入國外目標市場。 這對於尋求擴大客戶群的電子商務公司來說尤其有價值。

減少現金處理

接受數位支付減少了處理實體現金的需求,因為實體現金成本高且有安全風險。 它還簡化了會計並降低了出錯的風險。

更快的交易

許多替代支付方式,例如非接觸式支付和行動支付,比現金或支票等傳統方式更快。 這可以縮短結帳時的等待時間並加快處理速度。

增強安全性

數位支付方式通常具有強大的安全功能,包括加密、標記化和生物識別身份驗證。 這些可以降低企業和客戶的詐欺風險。

數據洞察

透過接受替代支付方式,企業可以產生更多交易資料。 這可以深入了解客戶的行為、偏好和購買習慣,從而實現更有針對性的行銷和產品供應。

許多還提供清晰的交易歷史記錄。 這使得用戶可以更輕鬆地追蹤他們的支出,也可以讓企業更輕鬆地維護準確的財務記錄。

改善現金流

對於提供先買後付款 (BNPL) 選項或透過數位發票接收付款的企業來說,替代付款方式可以透過確保更快的付款接收來幫助改善現金流量。

對環境造成的影響

放棄支票等紙本支付可以對環境產生正面的影響。 它減少了紙張的使用和碳足跡。

降低成本

根據所使用的方法,替代支付方式對於企業來說可能具有成本效益,可能會降低交易費用。

替代支付方式的缺點

對科技的依賴

替代支付嚴重依賴技術。 這意味著設定和維護需要資源,而資源問題或中斷可能會中斷交易。

交易費用

根據具體的支付方式和提供者,可能會產生與替代支付相關的交易費或處理費。 這些都會影響消費者和企業。

監管挑戰

一些替代支付方式,尤其是與加密貨幣相關的支付方式,可能在不同地區面臨監管挑戰和不確定性。

TreviPay 的 B2B 支付解決方案

在 TreviPay,我們提供企業對企業 (B2B) 支付平台,幫助企業處理多種不同的支付方式。

它在結帳時提供發票選項,並在所有銷售管道中提供即時授權。 它簡化了發票以滿足買家要求,透過整合採購控制減少爭議並改善客戶體驗。

它還允許 B2B 企業提供貿易信貸和淨條款。 這可以提高客戶支出和忠誠度,並且透過簡單的 API,可以輕鬆與電子商務平台、會計軟體或支付網關整合。

結論

替代支付方式正穩步發展成為金融領域的成功特徵。

傳統的支付結構,從現金和信用卡到支票和直接借記,提供了可靠但有時很麻煩的支付方式。

隨著科技的興起,接受替代支付方式變得更加容易。 這些方法的範圍從數位錢包和加密貨幣到二維碼和生物識別支付。

這些方法提高了客戶滿意度、便利性、安全性,通常還具有全球適用性。 但它們並非沒有挑戰,包括交易費用、技術依賴性和複雜的監管要求。

企業必須在傳統方法熟悉的可靠性與替代支付提供的創新潛力之間保持平衡。

隨著金融交易變得更加數位化和全球化,每種替代支付方式都試圖轉向更用戶友好的交易。

從數位錢包到加密貨幣和非接觸式支付,企業正在接受一個古老的觀念:適應性帶來巨大回報。