สถานะของอีคอมเมิร์ซและตลาด: การประเมินปี 2019 [w/ Infographic]

เผยแพร่แล้ว: 2020-01-01สถานะของอีคอมเมิร์ซและตลาด: การประเมินปี 2019 [w/ Infographic]

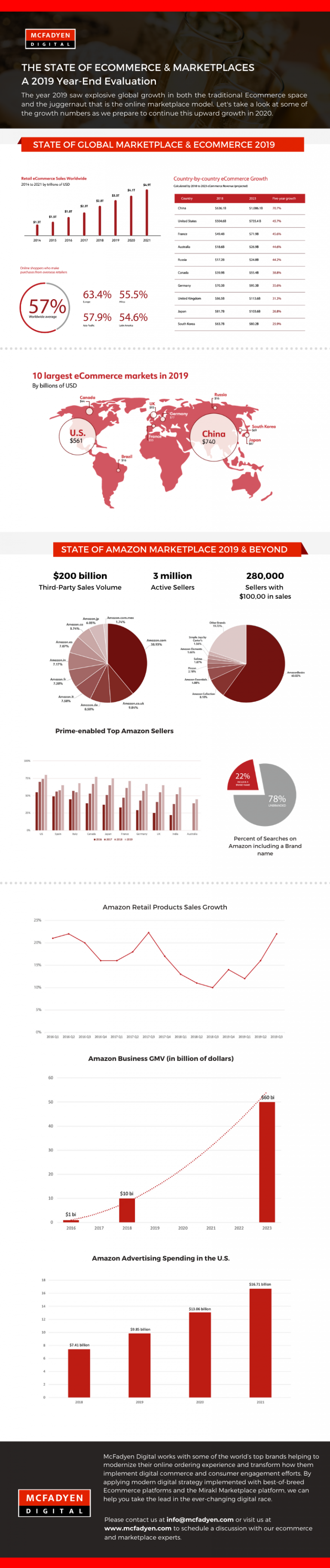

ยอดค้าปลีกอีคอมเมิร์ซทั่วโลกจะแตะ 3.5 ล้านล้านดอลลาร์ภายในสิ้นปี 2019 จากตลาดนี้มีส่วนแบ่งหลักและกำลังกำหนดนิยามใหม่ของอีคอมเมิร์ซ ตลาดกลางมียอดขายอีคอมเมิร์ซเพิ่มขึ้น 20% ในปีที่แล้วเป็น 2.1 ล้านล้านดอลลาร์ และปัจจุบันคิดเป็นสัดส่วนเกือบ 60% ของรายรับจากอีคอมเมิร์ซทั่วโลก เมื่อคุณพูดถึงตลาด จะไม่มีทางแยก Amazon ออกจากการสนทนาได้ ในปีนี้ผู้ขายในตลาด Amazon ขายผลิตภัณฑ์มูลค่า 2 แสนล้านเหรียญ แลนด์มาร์คแห่งใหม่ในตัวเอง

ในขณะที่ผู้บริโภคออนไลน์ค้นพบผลิตภัณฑ์ที่หลากหลายและราคาที่ต่ำกว่าในตลาดชั้นนำโดยเฉพาะสินค้าที่ดำเนินการโดย Amazon และ Alibaba กำลังผลักดันให้ e-tailers ทั่วโลกพัฒนากลยุทธ์ทางการตลาดที่ก้าวร้าวมากขึ้น ซึ่งรวมถึงการเพิ่มความกว้างของผลิตภัณฑ์ที่นำเสนอและการเปิดตัวตลาดของตนเองโดยเชิญผู้ค้ารายอื่นมาขายบนแพลตฟอร์มของตน

ในขณะที่ผู้บริโภคออนไลน์ค้นพบผลิตภัณฑ์ที่หลากหลายและราคาที่ต่ำกว่าในตลาดชั้นนำโดยเฉพาะสินค้าที่ดำเนินการโดย Amazon และ Alibaba กำลังผลักดันให้ e-tailers ทั่วโลกพัฒนากลยุทธ์ทางการตลาดที่ก้าวร้าวมากขึ้น ซึ่งรวมถึงการเพิ่มความกว้างของผลิตภัณฑ์ที่นำเสนอและการเปิดตัวตลาดของตนเองโดยเชิญผู้ค้ารายอื่นมาขายบนแพลตฟอร์มของตน

เมื่อสิ้นปีนี้ เรามาดูสถานะของอีคอมเมิร์ซและตลาดกลางกันเพื่อดูว่าจะเกิดอะไรขึ้นต่อไป เรามาดูแนวโน้ม 10 อันดับแรกที่กำหนดตลาดซื้อขายในปี 2019 เนื่องจาก Amazon เป็นผู้นำตลาดที่ไม่มีปัญหา จุดข้อมูลจำนวนมากของเราจึงอ้างอิงถึง Amazon

1) การเติบโตของอีคอมเมิร์ซระหว่างประเทศ - เมื่อคุณดูสถานะของอีคอมเมิร์ซทั่วโลก ไม่ยากที่จะเห็นว่าเหตุใดส่วนแบ่งยอดขายทั่วโลกของสหรัฐอเมริกาจึงลดลงเป็นส่วนใหญ่เนื่องมาจากสถานะการค้าที่ไร้พรมแดนที่เพิ่มขึ้น แต่คุณต้องดูตัวเลขจริงๆ เพื่อดูว่าการลดลงนี้สูงชันและรวดเร็วเพียงใด ในขณะที่ถึงจุดหนึ่ง สหรัฐฯ ถือครองอำนาจสูงสุดด้านอีคอมเมิร์ซ แต่ในปี 2020 สัดส่วนการถือหุ้นทั้งหมดเหนืออีคอมเมิร์ซทั่วโลกจะน้อยกว่า 17%

คุณจะเห็นได้ว่าเอเชียแปซิฟิกเติบโตอย่างรวดเร็ว ตามการประมาณการภายในปี 2566 ยอดค้าปลีกอีคอมเมิร์ซในเอเชียแปซิฟิก (APAC) คาดว่าจะมากกว่าประเทศอื่นๆ ในโลกรวมกัน การเติบโตนี้ขับเคลื่อนด้วย 3 ปัจจัยหลัก

– การพัฒนาเมืองอย่างรวดเร็วและความก้าวหน้าทางเทคโนโลยี

– การเติบโตของชนชั้นกลางใหม่มากกว่า 85% อยู่ใน APAC

– ความคิดริเริ่มของรัฐบาลและเอกชนในประเทศจีน

2) บุคคลที่สามยังคงเข้าร่วมปาร์ตี้ – ยอดขายของบุคคลที่สามแสดงอัตราการเติบโตต่อปีที่แข็งแกร่งมากที่ 52% ตั้งแต่ปี 2542 ปัจจุบันมีสัดส่วนมากกว่า 60% ของยอดขายทั้งหมดใน Amazon ในช่วง 2 ทศวรรษที่ผ่านมา ยอดขายโดยรวมของ GMV (Gross Merchandise Value) สำหรับยอดขายออนไลน์โดยรวม (บุคคลที่หนึ่ง + บุคคลที่สาม) เพิ่มขึ้นจาก 1.7 พันล้านดอลลาร์เป็น 277 พันล้านดอลลาร์ ในช่วงเวลาเดียวกันยอดขายของบุคคลที่หนึ่งเพิ่มขึ้นจาก 1.6 พันล้านดอลลาร์เป็น 117 พันล้านดอลลาร์

3) FBA (Fulfillment By Amazon) เติบโตอย่างต่อเนื่อง – FBA เป็นโปรแกรมที่ช่วยให้ผู้ขายสามารถควบคุมการดำเนินงานคลังสินค้าของตนกับ Amazon โดยเสียค่าธรรมเนียมเพื่อแลกกับ Prime Checkmark ณ วันที่มากกว่า 85% ของผู้ขายอันดับต้น ๆ ของ Amazon ในตลาดสหรัฐอเมริกาเสนอการจัดส่งแบบ Prime สำหรับผลิตภัณฑ์มากกว่า 50% ทางออนไลน์ บริการนี้ที่เปิดตัวในปี 2549 ได้กลายเป็นบริการที่มีความสำคัญ ไม่เพียงแต่ในสหรัฐฯ แต่ในระดับโลกด้วย กลยุทธ์นี้ช่วยให้ Amazon ขยายขนาดได้อย่างรวดเร็วจริงๆ เนื่องจากผู้ขายระหว่างประเทศเกือบทั้งหมดใช้ FBA เนื่องจากช่วยลดเวลาการจัดส่ง ตอนนี้ FBA เองก็กำลังเปลี่ยนไป เนื่องจาก Amazon ตั้งใจที่จะใช้มันเป็นบริการจัดการสินค้าตามคำสั่งซื้อ แทนที่จะใช้ทั้งการจัดเก็บและการเติมเต็มซึ่งเพิ่มความซับซ้อนให้กับผู้ขาย

4) การทดลองของจีน – สำหรับธุรกิจค้าปลีกของจีน Amazon เป็นแพลตฟอร์มโดยตรงต่อผู้บริโภคที่มีประสิทธิภาพมากที่สุดในการเข้าถึงตลาดผู้บริโภคในสหรัฐอเมริกาและยุโรป ณ วันที่ 42% ของผู้ขายที่ใช้งานอยู่ทั้งหมดในตลาดกลางของ Amazon ทั้ง 16 แห่งนั้นอยู่จากประเทศจีน แม้แต่ใน Amazon ในสหรัฐอเมริกากว่า 36% ของผู้ขายที่ใช้งานอยู่เป็นชาวจีน ความสำเร็จของโมเดลนี้คือการเปิดใช้งาน FBA ซึ่งช่วยขจัดการจัดส่งที่ช้าจริง ๆ แต่ในทางกลับกัน มันยังเป็นประตูสู่คุณภาพที่ต่ำกว่าและผลิตภัณฑ์ปลอม แต่ถึงแม้จะพยายามอย่างดีที่สุดแล้ว Amazon ก็ยังไม่เติบโตในอัตราเดียวกันกับตลาดอีคอมเมิร์ซของจีนที่กำลังเติบโต แม้ว่าการรุกของอีคอมเมิร์ซในจีนจะอยู่ที่ 15% แต่ Amazon ยังคงอยู่ที่น้อยกว่า 1% ของตลาด นี่คือเหตุผลที่พวกเขาตัดสินใจดึงปลั๊กในตลาดจีน

5) Brands Not Happy on Amazon – มากกว่า 75% ของการค้นหาของ Amazon นั้นไม่มีตราสินค้าซึ่งหมายถึงการค้นหาผลิตภัณฑ์ทั่วไปแทนที่จะเป็นชื่อแบรนด์ ตัวอย่างเช่น นักช็อปกำลังขอ "รองเท้าเทรนนิ่งผู้ชาย" หรือ "รองเท้าผ้าใบสำหรับผู้หญิง" แทนที่จะขอรองเท้า Adidas หรือ Puma หากเราดูข้อมูลคำหลัก จะเห็นได้ชัดว่าพฤติกรรมของผู้ซื้อของ Amazon เปลี่ยนไปจากการค้นหาที่อิงตามแบรนด์ที่ต้องการโดยอิงจากการค้นหา นี่ไม่ใช่ข่าวดีโดยเฉพาะสำหรับแบรนด์ที่ใช้เงินหลายล้านดอลลาร์เพื่อสร้างแบรนด์ เนื่องจากทุกอย่างจะถูกยกเลิกในตลาดที่มีผู้คนพลุกพล่าน ผลจากการค้นหาแบบไร้แบรนด์นี้ Amazon จึงสามารถขยายผลิตภัณฑ์ AmazonBasics ได้ และเพื่อให้เรื่องยากยิ่งขึ้นไปอีก ผู้ขายรายใดสามารถประมูลชื่อแบรนด์และยังคงปรากฏเป็นผลิตภัณฑ์ที่ได้รับการสนับสนุนเหนือผลลัพธ์แบบออร์แกนิก

6) AmazonBasics กำลังเติบโต – ในขณะที่ด้านหนึ่งแบรนด์พบว่ามันยากที่จะเติบโต AmazonBasics อยู่ในเส้นทางการเติบโตในปี 2018 และ 2019 จำนวนสินค้าขายดี AmazonBasics ที่แท้จริงได้เติบโตขึ้นมากกว่า 50% ในปี 2019 Amazon มี คิดค้นศาสตร์แห่งการเปิดตัวใหม่ๆ อย่างต่อเนื่อง การตรวจสอบความต้องการ และการตัดทอนผลิตภัณฑ์เหล่านั้นที่ล้มเหลว

7) Amazon Private Labels – อีกพื้นที่หนึ่งที่ Amazon ไม่สามารถดึงมันออกมาได้จริงๆ คือ Amazon เป็นเจ้าของป้ายชื่อส่วนตัว ข้อยกเว้นคือเมื่อใช้ชื่อแบรนด์ของตนเอง (AmazonBasics & Amazon Essentials) เปิดตัวแบรนด์นับร้อยและผลิตภัณฑ์ภายใต้แบรนด์เหล่านี้ไม่ได้ให้ผลลัพธ์ที่ต้องการสำหรับ Amazon นี่คือจุดที่ผู้ค้าปลีกอย่าง Target ได้เปรียบเหนือ Amazon เนื่องจากร้านค้าที่มีหน้าร้านจริง สินค้าคงคลังที่จำกัดและรูปแบบการค้นพบร้านค้าปลีกที่ดีกว่านั้นเหมาะสมกว่าสำหรับการแนะนำแบรนด์ใหม่ ในที่สุดโมเดลของ Amazon ก็ค้นหาอย่างหนักและอ่อนแอในการค้นพบซึ่งทำให้ยากสำหรับป้ายกำกับส่วนตัว

8) The Rise of Social Commerce – เมื่อพูดถึงการค้นพบ แพลตฟอร์มอีคอมเมิร์ซส่วนใหญ่จะใช้การค้นหาเป็นหลัก ซึ่งช่วยค้นพบน้อยมาก อย่างไรก็ตาม ในช่วงไม่กี่ครั้งที่ผ่านมา มีหมวดหมู่อีคอมเมิร์ซที่แตกต่างออกไปซึ่งฝังอยู่ในเครือข่ายโซเชียลของเรา การทำอีคอมเมิร์ซบนโซเชียลเน็ตเวิร์กนั้นเหมาะสมกับคำจำกัดความจริง ๆ ที่ผู้คนแฮงเอาท์เพื่อแลกเปลี่ยนและแลกเปลี่ยนผลิตภัณฑ์และบริการ รูปแบบหนึ่งหากแตกอย่างถูกต้องสามารถแย่งชิง Amazon เป็นผู้นำตลาดได้อย่างแท้จริงในขณะที่พยายามรวมการค้นพบผลิตภัณฑ์และการค้า ในขณะที่หลายคนพยายามนำโมเดลนี้ไปใช้บน Instagram ก็ใกล้เคียงกับการดำเนินการนี้มากที่สุด สำหรับหมวดผลิตภัณฑ์เสื้อผ้าและความงามได้กลายเป็นแพลตฟอร์มที่โดดเด่นสำหรับการค้นพบผลิตภัณฑ์ อย่างไรก็ตาม มีความขัดแย้งหลังจากค้นพบผลิตภัณฑ์เนื่องจากคุณต้องย้ายออกจากแพลตฟอร์มเพื่อซื้อ Instagram พยายามแก้ไขปัญหานี้ผ่าน Checkout นักช้อปสามารถใช้สิ่งนี้เพื่อซื้อสินค้าโดยไม่ต้องออกจาก Instagram

9) ทุกคนอยู่หลังงบประมาณโฆษณา – ในขณะที่แพลตฟอร์ม Amazon มีการค้นหาอย่างหนัก แต่ก็ยังขยายการเข้าถึงและความซับซ้อนของผลิตภัณฑ์โฆษณาอย่างต่อเนื่อง เป็นหนึ่งในบริษัทแรกๆ ที่ให้ความสำคัญกับการตลาดเชิงประสิทธิภาพ ผลิตภัณฑ์ที่สนับสนุน หน่วยโฆษณาที่ปรากฏบนผลการค้นหายังคงเป็นหน่วยที่รับผิดชอบค่าโฆษณาส่วนใหญ่ เป็นที่ทราบกันดีว่าแบรนด์และผู้ค้าปลีกใช้เงินกว่า 9.85 พันล้านดอลลาร์ในการโฆษณาบน Amazon ซึ่งเพิ่มขึ้นอย่างมากถึง 33% จากปีที่แล้ว ภายในปี 2564 ตัวเลขนี้จะเติบโตสูงถึง 17 พันล้านดอลลาร์และจะมีเกือบ 10% ของตลาดโฆษณาทั้งหมดในสหรัฐอเมริกา

10) Amazon B2B – Amazon B2B เติบโตอย่างเงียบๆ และหลายคนละเลยเพราะไม่มี B2C เหมือนโฆษณา ทว่าข้อเท็จจริงก็คือธุรกิจด้านนี้เติบโตเร็วขึ้นด้วยการดำเนินการค้าปลีกแบบ B2C ที่เปิดตัวในปี 2558 โดยมีมูลค่า 1 พันล้านดอลลาร์ GMV ภายในหนึ่งปี และเติบโตผ่านตัวเลข 10 พันล้านดอลลาร์ในปี 2561 คาดว่าจะแตะระดับ 50 พันล้านดอลลาร์ทั่วโลกภายในปี 2566

เพื่อสรุป…

แม้ว่าจะมีความท้าทายสำหรับ Amazon ที่มาจากการมีมาตราส่วน เช่น รีวิวของปลอม รีวิวปลอม ผู้ขายที่ฉ้อฉล ก็ยังคงเติบโตต่อไป อันที่จริง อีคอมเมิร์ซในสหรัฐฯ เติบโตขึ้น 17.3% ในไตรมาสที่ 3 ของปี 2019 เห็นได้ชัดว่าเป็นการเติบโตที่เร็วที่สุดนับตั้งแต่ไตรมาสที่ 4 ของปี 2011 ในอีกไม่กี่ปีข้างหน้า Amazon จะมุ่งเน้นที่การพัฒนาตลาดต่างประเทศมากขึ้น เนื่องจากนั่นคือจุดที่มีการเติบโต ตลาดกลางจะยังคงเติบโตต่อไปทั้งในสหรัฐอเมริกาและที่อื่น ๆ ในขณะที่ก่อนหน้านี้มีผู้เล่นเพียงไม่กี่รายเท่านั้นที่มีผู้เล่นเฉพาะทางจำนวนมากที่เน้นไปที่หมวดหมู่เฉพาะ