電子商務和市場狀況:2019 年評估 [帶信息圖]

已發表: 2020-01-01電子商務和市場狀況:2019 年評估 [帶信息圖]

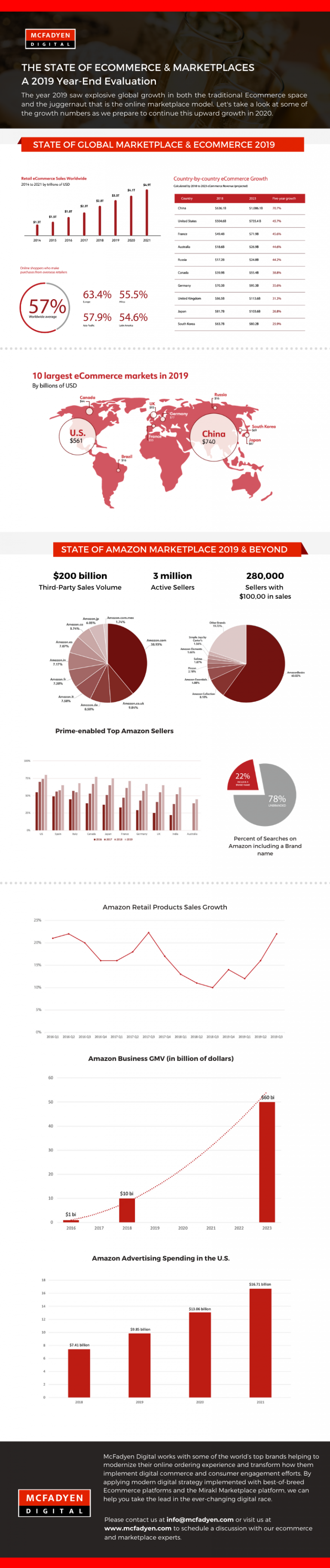

到 2019 年底,全球零售電子商務銷售額將達到 3.5 萬億美元。其中市場佔有很大份額,並且正在重新定義電子商務。 去年,這些市場的電子商務總銷售額增長了 20%,達到 2.1 萬億美元,現在佔全球電子商務收入的近 60%。 當您談論市場時,沒有人可以將亞馬遜排除在談話之外,今年亞馬遜市場上的賣家銷售了價值 2000 億美元的產品。 本身就是一個新的里程碑。

隨著在線消費者在頂級市場發現產品的廣度和更低的價格,尤其是亞馬遜和阿里巴巴運營的市場。 它正在推動全球電子零售商制定更積極的市場戰略,包括增加所提供產品的廣度,並通過邀請其他商家在其平台上銷售來推出自己的市場。

隨著在線消費者在頂級市場發現產品的廣度和更低的價格,尤其是亞馬遜和阿里巴巴運營的市場。 它正在推動全球電子零售商制定更積極的市場戰略,包括增加所提供產品的廣度,並通過邀請其他商家在其平台上銷售來推出自己的市場。

隨著今年即將結束,讓我們看看電子商務和市場的狀態,以了解接下來會發生什麼。 在這裡,我們來看看定義 2019 年市場的十大趨勢。由於亞馬遜是無可爭議的市場領導者,我們的許多數據點將參考亞馬遜。

1) 國際電子商務增長-當您查看全球電子商務的狀況時,不難看出為什麼美國在全球銷售額中的份額正在下降,主要是由於商業的無國界狀態。 但您實際上必須查看這些數字,才能了解這種下降的幅度和速度究竟有多快。 雖然美國曾一度佔據電子商務霸主地位,但到 2020 年,其在全球電子商務中的總股份將低於 17%。

如您所見,亞太地區正在迅速增長,據估計,到 2023 年,亞太地區 (APAC) 的零售電子商務銷售額預計將超過世界其他地區的總和。 這種增長是由三個關鍵因素推動的。

– 快速的城市化和技術進步

– 超過 85% 的新中產階級增長現在位於亞太地區

– 中國政府和私人主導的舉措。

2) 第三方繼續參與——自 1999 年以來,第三方銷售額的複合年增長率非常強勁,達到 52%。他們現在佔亞馬遜總銷售額的 60% 以上。 在過去 2 年中,整體(第一方 + 第三方)在線銷售額的總 GMV(商品總價值)從 17 億美元增長到 2770 億美元。 在同一時期,第一方銷售額從 16 億美元增長到 1170 億美元。

3) FBA(亞馬遜物流)繼續增長——FBA 是一個程序,允許賣家將其倉庫運營的控制權交給亞馬遜,收取費用以換取 Prime Checkmark。 截至目前,美國市場上超過 85% 的頂級亞馬遜賣家為其 50% 以上的在線產品提供 Prime 運輸服務。 這項於 2006 年推出的服務現已成為一項核心服務。 不僅在美國,而且在全球範圍內,這一戰略確實幫助亞馬遜快速擴張。 因為幾乎所有國際賣家都使用 FBA,因為它可以幫助他們減少運輸時間。 現在 FBA 本身正在發生變化,因為亞馬遜打算將其僅用作一種履行服務,而不是存儲和履行,這增加了賣家的複雜性。

4) 中國實驗——對於中國零售企業而言,亞馬遜是進入美國和歐洲消費市場的最有效的直接面向消費者的平台。 截至目前,所有 16 個亞馬遜全球市場的所有活躍賣家中有 42% 來自中國。 即使在美國的亞馬遜上,也有超過 36% 的活躍賣家是中國人。 這種模式的成功還在於 FBA 提供的支持,它實際上有助於消除緩慢的運輸,但另一方面,它也提供了通向低質量和假冒產品的途徑。 但是,儘管亞馬遜盡了最大的努力,但它的增長速度並沒有與中國電子商務市場的增長速度相同。 即使在中國的電子商務滲透率為 15% 時,亞馬遜的市場份額仍不到 1%。 這就是他們決定停止進入中國市場的原因。

5) 品牌在亞馬遜上不受歡迎——超過 75% 的亞馬遜搜索沒有品牌,這意味著尋求通用產品而不是品牌名稱。 例如,購物者要求的是“男士訓練鞋”或“女士運動鞋”,而不是阿迪達斯或彪馬鞋。 如果我們查看關鍵字數據,很明顯亞馬遜購物者的行為已經從基於品牌驅動的搜索需求的搜索轉變。 對於在品牌建設上花費數百萬美元的品牌來說,這並不是一個特別好的消息,因為這一切都在擁擠的市場中失效了。 由於這種無品牌搜索,亞馬遜已經能夠發展 AmazonBasics 產品。 讓事情變得更加困難的是,其他任何賣家都可以競標品牌名稱,並且仍然作為贊助產品出現在有機結果之上。

6) AmazonBasics 正在增長——雖然一方面品牌發現難以增長,但 AmazonBasics 在 2018 年和 2019 年一直處於增長軌跡。AmazonBasics 暢銷書的絕對數量在 2019 年增長了 50% 以上。亞馬遜有發現了不斷推出新產品、需求驗證和截斷那些失敗的產品的科學。

7) 亞馬遜自有品牌——亞馬遜無法真正實現這一目標的另一個領域是亞馬遜擁有的自有品牌。 唯一的例外是使用自己的品牌名稱(AmazonBasics 和 Amazon Essentials)。 推出的數百個品牌和其下的數千種產品並沒有為亞馬遜帶來預期的結果。 在這裡,Target 等零售商因其實體店而比亞馬遜更具優勢。 只是零售店有限的庫存和更好的發現模式更適合引入新品牌。 歸根結底,亞馬遜的模式是搜索量大,發現能力薄弱,這使得自有品牌很難做到。

8)社交商務的興起——談到發現,大多數電子商務平台都是基於搜索的,它們對發現的幫助很少。 然而,最近出現了一種獨特的電子商務類別,它嵌入到我們的社交網絡中。 在社交網絡上進行電子商務確實符合人們聚會以交易和交換產品和服務的實際定義。 如果正確破解它的一個模型,它可以真正取代亞馬遜作為市場領導者,因為它試圖將產品發現和商業結合起來。 雖然許多人試圖在 Instagram 上採用這種模式,但它最接近執行此模式。 對於服裝和美容產品類別,它已成為產品發現的主要平台。 但是,在發現產品後會出現摩擦,因為您必須離開平台才能購買。 Instagram 正試圖通過 Checkout 解決這個問題。 使用此功能,購物者無需離開 Instagram 即可購買產品。

9) 每個人都在關注廣告預算——雖然亞馬遜平台在很大程度上以搜索為主導,但它仍在繼續擴大其廣告產品的覆蓋面和復雜性。 它是早期專注於績效營銷的公司之一。 贊助產品,出現在搜索結果上的廣告單元仍然是其大部分廣告支出的原因。 眾所周知,品牌和零售商在亞馬遜上的廣告支出超過 98.5 億美元,比去年大幅增長 33%。 到 2021 年,這一數字將增長到 170 億美元,將占美國整個廣告市場的近 10%。

10) 亞馬遜 B2B –亞馬遜 B2B 一直在默默地成長,許多人忽略了它,因為它沒有像炒作那樣的 B2C。 然而事實是,這方面的業務增長更快,2015 年推出的 B2C 零售業務在一年內達到了 10 億美元的 GMV,並在 2018 年增長到 100 億美元以上。預計到 2023 年全球將達到 500 億美元。

把它們加起來…

儘管亞馬遜面臨的挑戰來自於它所擁有的規模,比如假冒、虛假評論、欺詐性賣家,但它仍在繼續增長。 事實上,美國電子商務在 2019 年第三季度增長了 17.3%。顯然是自 2011 年第四季度以來最快的增長。未來幾年亞馬遜將更加專注於發展國際市場,因為這就是增長所在。 美國和其他地方的市場都將繼續增長,而之前只有少數參與者,現在它被許多專注於利基類別的專業參與者所佔據。