Встроенные финансы B2B

Опубликовано: 2023-12-01Предоставление финансовых услуг клиентам типа «бизнес для бизнеса» (B2B) может существенно повлиять на рост компании.

Их беспрепятственное предоставление в том контексте, в котором они необходимы, может иметь еще большее значение.

Вот почему в мире электронной коммерции B2B встроенное финансирование — это не просто услуга с добавленной стоимостью для большинства компаний. Это тоже необходимость…

Давайте подробнее рассмотрим встроенные финансовые услуги на рынке B2B.

Что такое встроенное финансирование?

Под встроенными финансами понимается интеграция (встраивание) различных финансовых продуктов и услуг в процессы компаний, предоставляющих нефинансовые услуги, через API (интерфейсы прикладного программирования) .

Эти финансовые услуги включают банковские услуги (например, доступ к текущим счетам), кредитование, страхование, инвестирование и многое другое.

Они позволяют предприятиям предоставлять клиентам различные способы финансирования покупок. И они предоставляют их в самый ответственный момент – при оформлении заказа – что может значительно снизить количество брошенных корзин для бизнеса.

Сторонние альтернативные кредиторы часто работают с традиционными финансовыми учреждениями для предоставления этих услуг. А в этом могут помочь платформы оркестрации платежей , специализирующиеся на сквозной интеграции и управлении платежными системами.

Встроенные платежи

Встроенные платежи — это интегрированные в и офлайн-платежные системы, которые позволяют клиентам беспрепятственно инициировать транзакции в магазине, на веб-сайтах или в приложениях.

Технически они представляют собой тип встроенного финансирования, причем самый популярный тип. Однако они часто обсуждаются отдельно от других форм вариантов и решений встроенного финансирования.

Это потому, что они относительно просты и широко признаны. Они подходят практически для любого бизнеса. Другие финансовые услуги в большей степени зависят от отрасли и компании.

Почему встроенное финансирование важно для бизнеса для бизнеса (B2B)

В сфере торговли «бизнес-потребитель» (B2C) на раннем этапе были внедрены встроенные финансовые услуги и решения.

Изначально этот тренд не был столь популярен в мире B2B. В конце концов, между культурами бизнес-процессов B2C и B2B уже давно существуют существенные различия.

Но клиенты B2B также являются клиентами B2C. Они все чаще переносят свои ожидания из первого мира во второй.

Это не означает, что встроенные решения B2C могут быть напрямую применены к B2C. Оптимальным решением является поиск финансовых продуктов и услуг, адаптированных к конкретным потребностям компаний.

Сходства между встроенным финансированием B2C и B2B

Как и клиенты B2C, большинство клиентов B2B ожидают удобства, множества вариантов оплаты и финансирования и многого другого.

Например, исследование платежей, проведенное по заказу TreviPay, показало, что более 90% опрошенных лиц, принимающих решения во всем мире, ожидают, что предоставление B2B-клиентам лучших вариантов оплаты позволит:

- Повысьте удовлетворенность клиентов

- Ускорьте транзакции

- Освободите внутренние ресурсы

- Увеличение успеха в бизнесе

И по мере того, как рынок встроенного финансирования B2C меняется, меняется и рынок B2B. Последний одновременно учится на опыте первого и разрабатывает решения, специфичные для встроенного финансового пути своих пользователей.

Различия между встроенным финансированием B2B и B2C

Встроенные финансовые решения B2B часто должны учитывать конкретную отрасль, размер или бизнес-модель своих пользователей. Они также могут пойти на риск с клиентами, которым требуются более крупные суммы кредита.

Напротив, решения B2C, как правило, с гораздо большей вероятностью будут универсальными для всех моделей. Поставщики B2C могут предложить большинству клиентов одинаковое количество продуктов и услуг. Наличие большего числа клиентов делает их менее подверженными последствиям дефолта отдельных клиентов.

Виды встроенного финансирования B2B

1. Встроенные платежи B2B

Интеграция платежей B2B важна как для онлайн-, так и для офлайн-каналов.

Платежи в один клик (или проведением карты) при оформлении заказа значительно облегчают путь покупателя B2B. Это, в свою очередь, увеличивает коэффициент конверсии и лояльность клиентов.

В транзакциях B2B используются методы, отличные от транзакций B2C. И в отличие от платежей B2C, компаниям необходимо учитывать такие вопросы, как обработка счетов и условия чистого кредита.

2. Финансирование B2B (кредитование)

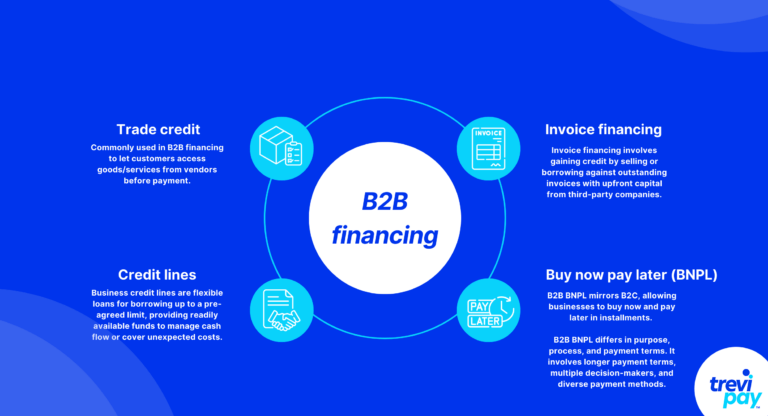

Торговый кредит

Торговый кредит является наиболее популярным и широко используемым видом финансирования B2B. Это позволяет клиентам получить доступ к продуктам и услугам поставщиков, прежде чем производить за них оплату.

Условия утверждения поставщиками и графики платежей различаются в зависимости от отрасли и клиентов. Однако чистые 30-, 60- или 90-дневные сроки являются обычным явлением.

В отличие от стандартных банковских кредитов, торговый кредит не всегда предполагает участие посредника. Но есть сторонние специалисты, обладающие передовыми технологиями и знаниями, которые предоставляют услуги white label.

Кредитные линии

Кредитные линии в бизнесе представляют собой гибкие кредиты для получения кредита до заранее оговоренного лимита. Они обеспечивают источник средств, который быстро доступен и полезен для управления денежными потоками или покрытия непредвиденных расходов.

В отличие от торгового кредита, кредитные линии не привязаны к конкретным сделкам или товарам.

Финансирование по счету

Финансирование по счетам означает продажу или заимствование неоплаченных счетов-фактур для получения доступа к кредиту. Сторонние компании, финансирующие счета, позволяют это сделать, предоставляя капитал авансом.

Финансирование по счетам осуществляется в двух основных формах:

- Дисконтирование счетов: предприятия, использующие неоплаченные счета в качестве обеспечения или типа залога для получения кредитов. Это предоставляет им быстрый доступ к большей части суммы счета.

- Факторинг счетов: предприятия продают неоплаченные счета сторонним поставщикам (факторам). Фактор выплачивает предприятию большую часть стоимости счета авансом (за вычетом платы за обслуживание), а затем получает счет непосредственно от клиента предприятия в согласованную дату платежа.

Между этими двумя видами финансирования счетов есть несколько различий, включая структуру сборов, сумму выставленного счета, сборы и многое другое. И каждый заходит.

Купи сейчас, заплати потом (BNPL)

BNPL в контексте B2B — это та же основная концепция, основанная на принципах, отличных от версии B2C.

Другими словами, основная система та же: предприятия покупают вещи сейчас, а возвращают их позже в беспроцентную рассрочку. Они также используют одни и те же основные технологические основы, такие как POS-системы и онлайн-шлюзы.

Однако они различаются по назначению, процессу и условиям оплаты. Например, часто необходимо обеспечить более длительные сроки оплаты при платежах B2B, привлечь больше лиц, принимающих решения, и использовать разнообразные способы оплаты.

3. Страхование B2B

Сделки B2B часто несут риск из-за крупных платежей и последствий потерь. Потенциал потерь часто высок из-за таких факторов, как:

- Длинная и сложная логистика и цепочки поставок

- Нормативные требования и изменения

- Индивидуальные продукты или услуги (т. е. продукты с более высокой вероятностью не оправдать ожидания клиентов)

Это делает специализированное страхование необходимой мерой предосторожности для многих поставщиков и клиентов B2B.

Встроенные финансовые решения TreviPay B2B

Платформа B2B-платежей TreviPay подчеркивает масштабируемость. Это позволяет бизнес-покупателям выбирать выставление счетов при оформлении заказа по нескольким каналам продаж.

Он также упрощает процесс оформления заказа для B2B-клиентов за счет интеграции средств управления покупками и предложения торговых кредитов и чистых условий — функций, которые могут увеличить среднюю стоимость заказа (AOV) и пожизненную ценность клиента (LTV) .

Интеграция нашей платформы с API-интерфейсами для электронной коммерции, бухгалтерским программным обеспечением и другими платежными системами и шлюзами осуществляется без проблем. Он поддерживает удобные возможности совершения покупок и единообразный брендинг для бизнеса всех размеров, а также настраиваемые способы оплаты и каналы связи.

Заключение

Растущая популярность встроенных финансовых решений в сфере B2B-коммерции меняет способы управления финансовыми транзакциями.

Это обусловлено ожиданиями клиентов в отношении удобства и эффективности, перенесенными из сферы B2C, а также инновациями предприятий.

Встроенное финансирование B2B требует более тонкого подхода, чем версия B2C. Его необходимо адаптировать к конкретным потребностям бизнеса. Это касается всех его аспектов, включая:

- Бесшовные платежные решения

- Гибкие варианты финансирования, такие как торговый кредит и финансирование счетов.

- Специализированные страховые продукты для бизнеса

Компании, которые внедряют эти решения, могут упростить свои собственные процессы и повысить удовлетворенность и лояльность клиентов.

Этот сдвиг имеет решающее значение для предприятий, стремящихся оставаться конкурентоспособными в условиях растущей цифровизации и распространения новых программных платформ.

Поскольку эта тенденция продолжает развиваться, она, несомненно, откроет новые возможности для роста, эффективности и инноваций в секторе B2B. Это, в свою очередь, укрепит встроенное финансирование как ключевой компонент будущих деловых операций.