Руководство по альтернативным платежам

Опубликовано: 2023-11-09Альтернативные способы оплаты меняют финансовую индустрию и мир.

Они улучшают финансовую доступность, удобство, безопасность и инновации. По прогнозам, к 2027 году их рыночная стоимость достигнет более 15 триллионов долларов США, а среднегодовой темп роста составит 16,3% за период 2017-2027 годов.

Компании, желающие использовать их в своей платежной стратегии, будут процветать в этом меняющемся экономическом ландшафте. Как писал философ Эрик Хоффер:

«Во времена перемен учащиеся наследуют землю, в то время как образованные оказываются прекрасно подготовленными к работе в мире, которого больше не существует».

В этом блоге мы исследуем, что такое альтернативные платежи, их различные типы и почему бизнесу следует их использовать.

Что такое альтернативные платежи?

Альтернативные платежи (также называемые нетрадиционными или новыми способами оплаты ) — это безналичные способы оплаты с использованием кредитной или дебетовой карты.

Потребители и предприятия могут использовать их для совершения покупок в Интернете или в магазине. В последние годы они приобрели популярность благодаря развитию технологий и изменению предпочтений клиентов.

Что такое альтернативное финансирование?

Альтернативное финансирование относится к нетрадиционным методам предоставления или получения капитала или средств для финансовых нужд. Традиционные финансовые учреждения обычно предлагают узкий спектр финансовых и кредитных продуктов. Альтернативные кредиторы предоставляют более разнообразный набор вариантов финансирования потребителей и бизнеса.

Использование альтернативного финансирования может включать открытие бизнеса, расширение деятельности или финансирование конкретных проектов. Некоторые из них также специфичны для компаний, работающих в сфере B2B.

Это не то же самое, что альтернативные платежи. Однако зачастую их предлагают одни и те же поставщики платежных услуг. Альтернативные кредиторы предоставляют больше возможностей финансирования, чем кредитные линии и традиционные банковские кредиты. Эти альтернативные варианты финансирования включают в себя:

- Краудфандинг (например, Kickstarter, Indiegogo, GoFundMe)

- Одноранговое (P2P) кредитование (например, LendingClub, Prosper)

- Венчурный капитал

- Ангельское инвестирование

- Финансирование счетов (включая факторинг счетов и дисконтирование)

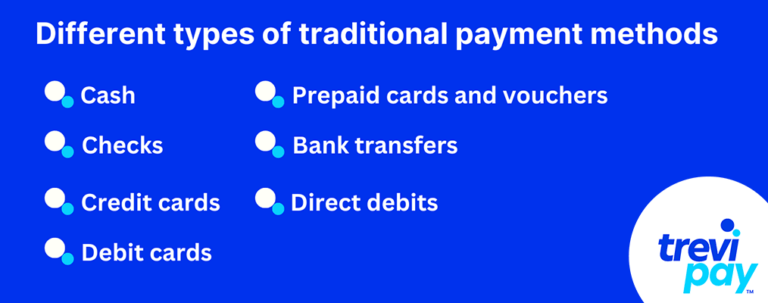

Различные типы традиционных способов оплаты

1. Наличные

Наличные деньги — это физическая валюта, такая как банкноты и монеты. Он широко распространен для личных транзакций, хотя его использование быстро сокращается в пользу электронных методов.

2. Чеки

Чеки представляют собой письменные приказы, предписывающие традиционному банку перевести определенную сумму денег с одного счета на другой. Хотя использование чеков сокращается, они по-прежнему остаются особенно популярным методом оплаты B2B. Фактически, бумажные чеки по-прежнему являются наиболее распространенным способом безналичной оплаты в США.

3. Кредитные карты

Кредитные карты , такие как Visa, Mastercard и American Express, позволяют потребителям совершать покупки в кредит. Владельцы карт погашают заемную сумму, часто с процентами, позднее. Кредитные карты широко принимаются во всем мире.

4. Дебетовые карты

Дебетовые карты привязаны к банковскому счету и позволяют пользователям осуществлять платежи непосредственно с баланса своего счета. Они обычно используются как для личных, так и для онлайн-покупок.

5. Предоплаченные карты и ваучеры

Предоплаченные карты и ваучеры — это пополняемые платежные карты, которые потребители могут использовать для транзакций. Они не привязаны к банковскому счету или кредитной линии, что делает их полезной альтернативой для составления бюджета и онлайн-транзакций.

6. Банковские переводы

Банковские переводы включают перемещение денег с одного банковского счета на другой либо в электронном виде, либо через отделение банка. Этот метод банковского перевода часто используется для крупных транзакций, депозитов заработной платы и международных переводов.

7. Прямой дебет

Прямое дебетование позволяет предприятиям снимать средства непосредственно из банка клиента. Они часто используются для оплаты регулярных счетов, таких как счета за коммунальные услуги, ипотечные платежи или подписки.

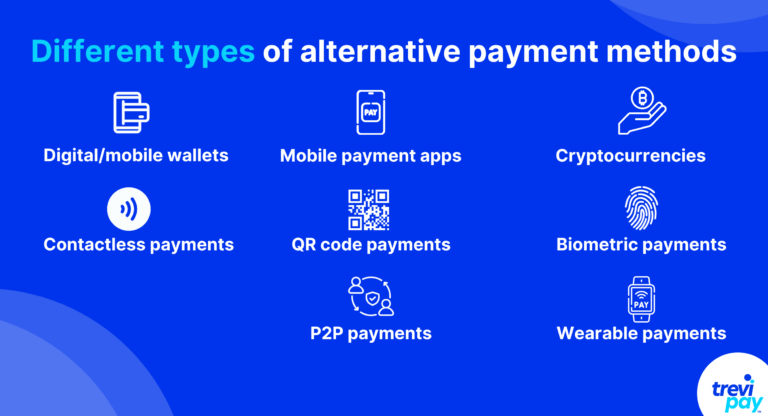

Различные типы альтернативных способов оплаты

1. Цифровые кошельки или мобильные кошельки.

Цифровые кошельки (также известные как электронные кошельки или электронные кошельки ) позволяют пользователям безопасно хранить информацию о своей дебетовой или кредитной карте или банковском счете на мобильном устройстве. Они позволяют осуществлять быстрые и бесконтактные платежи в обычных магазинах, интернет-магазинах и покупки в приложениях.

Примеры известных цифровых кошельков: Apple Pay, Google Pay, Samsung Pay и WeChat Pay.

2. Мобильные платежные приложения

Приложения мобильных платежей позволяют пользователям отправлять деньги друзьям и родственникам, разделять счета и совершать онлайн-платежи, используя связанные банковские счета или кредитные карты.

Популярные примеры включают Venmo и PayPal.

3. Криптовалюты

Криптовалюты (часто называемые крипто ) — это децентрализованные цифровые валюты, работающие на основе технологии блокчейн.

Они предлагают безопасный способ проведения трансграничных транзакций. В последние годы они быстро получили широкое признание в качестве формы оплаты некоторыми предприятиями и торговцами.

Известные примеры криптовалют включают Биткойн, Эфириум и Лайткойн.

4. Бесконтактные платежи

Бесконтактные платежи включают в себя поднесение карты или мобильного устройства к платежному терминалу, оснащенному технологией ближней связи (NFC), или размахивание им. Такой подход уменьшает физический контакт во время транзакций и повышает скорость и безопасность.

5. Платежи по QR-коду

Платежи на основе QR-кода включают сканирование QR-кода, отображаемого в торговой точке (POS), с помощью мобильного приложения. Этот метод распространен в Китае, где Alipay и WeChat Pay являются наиболее популярными способами оплаты.

6. Биометрические платежи

Методы оплаты на основе биометрии полагаются на уникальные физические характеристики пользователей для аутентификации транзакций. Они сопоставляют вводимые пользователем данные с ранее сохраненной информацией.

Биометрические данные, такие как отпечатки пальцев или распознавание лиц, все чаще используются для безопасных и удобных платежей.

7. Одноранговые (P2P) платежи

P2P-платежи — это платежи, осуществляемые с использованием платформ, которые позволяют людям отправлять деньги напрямую друг другу, используя адреса электронной почты или номера мобильных телефонов.

Хорошо известные примеры P2P-платформ включают Zelle и Wise (ранее TransferWise).

8. Носимые платежи

Носимые платежи — это платежи, осуществляемые с использованием технологий, встроенных в носимые устройства, таких как умные часы, фитнес-трекеры, ювелирные изделия, сумки и т. д. Они позволяют пользователям совершать платежи, просто прикасаясь своими носимыми устройствами к совместимым терминалам.

Преимущества альтернативных платежей

Удобство клиента

Чем больше местных вариантов оплаты и глобальных способов оплаты предлагают компании, тем шире их потенциальная клиентская база. А популярные альтернативные способы оплаты часто предлагают более удобный и эффективный способ совершения транзакций, чем традиционные методы, такие как наличные или чеки.

Конкурентное преимущество

Использование альтернативных способов оплаты может выделить предприятия среди конкурентов, которые по-прежнему полагаются исключительно на традиционные способы оплаты. Это может удовлетворить некоторых клиентов сегодня и послать сигнал существующим и потенциальным клиентам о планах бизнеса на будущее.

Глобальный охват

Некоторые альтернативные способы оплаты могут облегчить международные транзакции, позволяя предприятиям выйти на целевой рынок за рубежом. Это особенно ценно для компаний электронной коммерции, стремящихся расширить свою клиентскую базу.

Снижение обработки наличных денег

Прием цифровых платежей снижает необходимость обработки физических наличных денег, что может быть дорогостоящим и представлять угрозу безопасности. А это упрощает учет и снижает риск ошибок.

Более быстрые транзакции

Многие альтернативные способы оплаты, такие как бесконтактные и мобильные платежи, работают быстрее, чем традиционные методы, такие как наличные или чеки. Это может привести к сокращению времени ожидания при оформлении заказа и ускорению обработки.

Повышенная безопасность

Методы цифровых платежей часто оснащены надежными функциями безопасности, включая шифрование, токенизацию и биометрическую аутентификацию. Это может снизить риск мошенничества как для предприятий, так и для клиентов.

Анализ данных

Принимая альтернативные способы оплаты, предприятия могут генерировать больше данных о транзакциях. Это может дать представление о поведении, предпочтениях и покупательских привычках клиентов, что позволит проводить более целенаправленный маркетинг и предлагать продукты.

Многие также предоставляют четкую историю транзакций. Это облегчает пользователям отслеживание своих расходов, а предприятиям — ведение точного финансового учета.

Улучшенный денежный поток

Для предприятий, которые предлагают варианты «купи сейчас — заплати позже» (BNPL) или получают платежи через цифровые счета, альтернативные способы оплаты могут помочь улучшить денежный поток, гарантируя более быстрое получение платежей.

Воздействие на окружающую среду

Переход от бумажных платежей, таких как чеки, может оказать положительное воздействие на окружающую среду. Это сокращает использование бумаги и выбросы углекислого газа.

Снижение затрат

В зависимости от используемого метода альтернативные способы оплаты могут быть экономически эффективными для бизнеса, что потенциально приведет к снижению комиссий за транзакции.

Недостатки альтернативных платежей

Зависимость от технологий

Альтернативные платежи во многом зависят от технологий. Это означает, что для настройки и обслуживания необходимы ресурсы, а проблемы с ними или сбои в работе могут привести к срыву транзакций.

Операционные издержки

В зависимости от конкретного способа оплаты и поставщика услуг альтернативные платежи могут взимать комиссию за транзакцию или плату за обработку. Они могут повлиять как на потребителей, так и на бизнес.

Нормативные проблемы

Некоторые альтернативные способы оплаты, особенно те, которые связаны с криптовалютами, могут сталкиваться с проблемами регулирования и неопределенностью в разных регионах.

Решения TreviPay для B2B-платежей

В TreviPay мы предоставляем платежную платформу для бизнеса (B2B), которая помогает предприятиям обрабатывать несколько различных способов оплаты.

Он предлагает варианты выставления счетов при оформлении заказа, обеспечивая авторизацию в режиме реального времени по всем каналам продаж. Это упрощает выставление счетов для удовлетворения требований покупателей, что уменьшает количество споров за счет интегрированного контроля покупок и улучшает качество обслуживания клиентов.

Это также позволяет предприятиям B2B предлагать торговые кредиты и чистые условия. Это увеличивает расходы и лояльность клиентов, а благодаря простым API-интерфейсам их легко интегрировать с платформами электронной коммерции, бухгалтерским программным обеспечением или платежными шлюзами.

Заключение

Альтернативные способы оплаты постепенно становятся успешной функцией на финансовом рынке.

Традиционные структуры оплаты, от наличных и кредитных карт до чеков и прямого дебета, предлагают надежные, хотя иногда и громоздкие способы оплаты.

С развитием технологий принимать альтернативные способы оплаты стало проще. Эти методы варьируются от цифровых кошельков и криптовалют до QR-кодов и биометрических платежей.

Эти подходы обеспечивают повышенную удовлетворенность клиентов, удобство, безопасность и зачастую глобальную применимость. Но они не лишены проблем, включая комиссии за транзакции, технологические зависимости и сложные нормативные требования.

Предприятия должны поддерживать баланс между привычной надежностью традиционных методов и инновационным потенциалом, предлагаемым альтернативными платежами.

Поскольку финансовые транзакции становятся все более цифровыми и глобальными, каждый альтернативный метод оплаты пытается перейти в сторону более удобных для пользователя транзакций.

От цифровых кошельков до криптовалют и бесконтактных платежей — компании принимают старую идею о том, что адаптивность приносит большие выгоды.