Finanțe integrate B2B

Publicat: 2023-12-01Furnizarea de servicii de finanțare clienților business-to-business (B2B) poate face o mare diferență în creșterea unei companii.

Livrarea lor fără probleme și în contextul de care sunt necesare poate face o diferență și mai mare .

Acesta este motivul pentru care, în lumea comerțului electronic B2B, finanțarea încorporată nu este doar un serviciu cu valoare adăugată pentru majoritatea companiilor. Este, de asemenea, o necesitate…

Să ne uităm mai atent la serviciile financiare încorporate pe piața B2B.

Ce este finanțarea încorporată?

Finanțarea încorporată se referă la integrarea (încorporarea) a diferitelor produse și servicii financiare în procesele companiilor de servicii nefinanciare prin intermediul API-urilor (interfețe de programare a aplicațiilor) .

Aceste servicii financiare includ servicii bancare (cum ar fi accesul la conturile curente), împrumuturi, asigurări, investiții și multe altele.

Acestea permit companiilor să ofere clienților diferite moduri de a-și finanța achizițiile. Și le furnizează în momentul crucial – la finalizarea comenzii – ceea ce poate reduce semnificativ abandonul coșului pentru companii.

Creditorii alternativi terți lucrează adesea cu instituții financiare tradiționale pentru a furniza aceste servicii. Și platformele de orchestrare a plăților care sunt specializate în integrarea și gestionarea end-to-end a sistemelor de plată pot ajuta la realizarea acestui lucru.

Plăți încorporate

Plățile încorporate sunt sisteme de plată integrate și offline care permit clienților să inițieze fără probleme tranzacții în magazin, pe site-uri web sau în aplicații.

Din punct de vedere tehnic, acestea sunt un tip de finanțare încorporată – și, de asemenea, cel mai popular tip. Cu toate acestea, acestea sunt adesea discutate separat de alte forme de opțiuni și soluții de finanțare încorporată.

Acest lucru se datorează faptului că sunt relativ simple și recunoscute pe scară largă. Sunt potrivite pentru aproape orice afacere. Alte servicii financiare sunt mai specifice industriei și companiei.

De ce este importantă finanțarea încorporată pentru business-to-business (B2B)

Comerțul business-to-consumer (B2C) a adoptat servicii și soluții financiare încorporate de la început.

Inițial, această tendință nu a fost la fel de populară în lumea B2B. La urma urmei, au existat de mult timp diferențe semnificative între culturile proceselor de afaceri B2C și B2B.

Dar clienții B2B sunt și clienți B2C. Ei își aduc din ce în ce mai mult așteptările de la prima în lumea din urmă.

Acest lucru nu înseamnă că soluțiile încorporate B2C pot fi aplicate direct B2C. Soluția optimă este găsirea de produse și servicii financiare adaptate nevoilor specifice ale companiilor.

Asemănări între finanțarea încorporată B2C și B2B

La fel ca clienții B2C, majoritatea celor B2B se așteaptă la comoditate, mai multe opțiuni de plată și finanțare și multe altele.

De exemplu, un studiu de plăți comandat de TreviPay a constatat că peste 90% dintre factorii de decizie globali intervievați se așteaptă ca oferirea clienților B2B de opțiuni de plată mai bune va:

- Îmbunătățiți satisfacția clienților

- Accelerează tranzacțiile

- Eliberați resursele interne

- Creșteți succesul în afaceri

Și pe măsură ce piața financiară încorporată B2C se schimbă, la fel se schimbă și cea B2B. Acesta din urmă învață simultan de la primul în timp ce dezvoltă soluții specifice călătoriei de finanțare încorporată a utilizatorilor săi.

Diferențele dintre finanțarea încorporată B2B și B2C

Soluțiile de finanțare încorporată B2B trebuie adesea să se adapteze industriei, dimensiunii sau modelului de afaceri specific al utilizatorilor lor. De asemenea, este probabil să-și asume riscuri cu clienții care necesită sume mai mari de credit.

Prin contrast, soluțiile B2C sunt de obicei mult mai probabil să fie unice pentru toate modelele. Furnizorii B2C pot cantități similare de produse și servicii pentru majoritatea clienților. Având un număr mai mare de clienți, aceștia sunt mai puțin predispuși la efectele clienților individuali neîndepliniți de obligații.

Tipuri de finanțare încorporată B2B

1. Plăți încorporate B2B

Integrarea plăților B2B este esențială atât pentru canalele on-line, cât și pentru cele offline.

Plățile cu un singur clic (sau cu cardul) la finalizare contribuie în mod semnificativ la călătoria cumpărătorului B2B fără probleme. Aceasta, la rândul său, crește ratele de conversie și loialitatea clienților.

Tranzacțiile B2B implică metode diferite față de cele B2C. Și, spre deosebire de plățile B2C, companiile trebuie să ia în considerare aspecte precum procesarea facturilor și condițiile nete de creditare.

2. Finanțare B2B (împrumuturi)

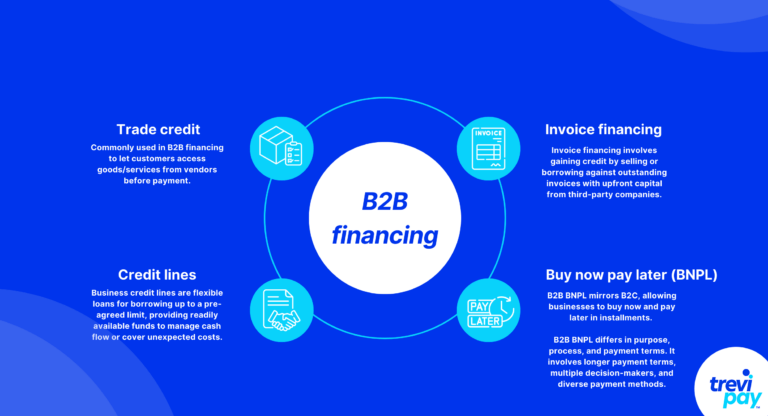

Credit comercial

Creditul comercial este cel mai popular și utilizat pe scară largă pentru finanțarea B2B. Permite accesul clienților la produse și servicii de la furnizori înainte de a efectua plăți pentru acestea.

Condițiile de aprobare ale furnizorilor și graficele de plată variază în funcție de industrie și de clienți. Cu toate acestea, termenii neți de 30, 60 sau 90 de zile sunt obișnuiți.

Spre deosebire de împrumuturile bancare standard, creditul comercial nu implică întotdeauna un intermediar. Dar există specialiști terți cu tehnologie avansată și cunoștințe care oferă servicii de etichetă albă.

Linii de credit

Liniile de credit în afaceri sunt împrumuturi flexibile pentru împrumut până la o limită prestabilită. Acestea oferă o sursă de fonduri care este rapid disponibilă și este utilă pentru a ajuta la gestionarea fluxului de numerar sau pentru a acoperi costurile neașteptate.

Spre deosebire de creditul comercial, liniile de credit nu sunt legate de anumite tranzacții sau bunuri.

Finanțare pe factură

Finanțarea prin factură se referă la vânzarea sau împrumutul cu facturile restante pentru a obține acces la credit. Companiile terțe de finanțare a facturilor permit acest lucru prin furnizarea de capital în avans.

Finanțarea prin factură vine în două forme principale:

- Reducerea facturii: Companiile care folosesc facturi neplătite ca garanție sau ca tip sau depozit pentru obținerea de împrumuturi. Le oferă acces rapid la cea mai mare parte a valorii unei facturi.

- Factorizarea facturilor: companiile vând facturile restante către furnizori terți (factori). Factorul plătește companiei cea mai mare parte a valorii facturii în avans (minus taxele de serviciu), apoi colectează factura direct de la clientul companiei la data de plată convenită.

Există mai multe diferențe între aceste două tipuri de finanțare prin factură, inclusiv structura taxelor, valoarea facturii puse la dispoziție, încasări și multe altele. Și fiecare intră.

Cumpărați acum, plătiți mai târziu (BNPL)

BNPL într-un context B2B este același concept de bază, condus de principii diferite, față de versiunea sa B2C.

Cu alte cuvinte, sistemul de bază este același: companiile cumpără lucruri acum și le plătesc mai târziu în rate fără dobândă. De asemenea, împărtășesc aceleași elemente fundamentale ale tehnologiei, cum ar fi sistemele de puncte de vânzare (POS) și gateway-urile online,

Cu toate acestea, ele diferă în funcție de scop, proces și termeni de plată. De exemplu, este adesea necesar să se ofere termene de plată mai lungi în plățile B2B și să se implice mai mulți factori de decizie și diverse metode de plată.

3. Asigurare B2B

Tranzacțiile B2B prezintă adesea riscuri din cauza plăților mari implicate și a consecințelor pierderilor. Și potențialul de pierderi este adesea mare din cauza unor factori precum:

- Logistică și lanțuri de aprovizionare lungi și complexe

- Cerințe și modificări de reglementare

- Produse sau servicii personalizate (adică produse cu șanse mai mari de a nu îndeplini așteptările clienților)

Acest lucru face ca asigurarea specializată să fie o precauție necesară pentru mulți furnizori și clienți B2B.

Soluțiile financiare integrate B2B de la TreviPay

Platforma de plăți B2B a TreviPay pune accentul pe scalabilitate. Le permite cumpărătorilor comerciali să selecteze facturarea la finalizarea comenzii pe mai multe canale de vânzare.

De asemenea, simplifică procesul de comandă în numerar pentru clienții B2B prin integrarea controalelor de achiziție și oferind credit comercial și termeni neți - caracteristici care pot crește valoarea medie a comenzii (AOV) și valoarea de viață a clientului (LTV) .

Integrarea platformei noastre cu API-urile pentru comerțul electronic, software-ul de contabilitate și alți furnizori de plăți și gateway-uri este perfectă. Acceptă capabilități de cumpărare fără fricțiuni și branding consecvent pentru toate dimensiunile de afaceri, precum și metode de plată personalizabile și canale de comunicare.

Concluzie

Popularitatea tot mai mare a soluțiilor financiare integrate în comerțul B2B transformă modul în care companiile gestionează tranzacțiile financiare.

Este condus de așteptările clienților în ceea ce privește comoditatea și eficiența, aduse din domeniul B2C și inovația din partea întreprinderilor.

Finanțarea integrată B2B necesită o abordare mai nuanțată decât versiunea B2C. Trebuie să fie adaptat pentru a răspunde nevoilor specifice ale întreprinderilor. Acest lucru se aplică tuturor aspectelor acestuia, inclusiv:

- Soluții de plată fără întreruperi

- Opțiuni de finanțare flexibile, cum ar fi creditul comercial și finanțarea pe factură

- Produse specializate de asigurare pentru afaceri

Companiile care adoptă aceste soluții își pot simplifica propriile procese și pot spori satisfacția și loialitatea clienților.

Această schimbare este crucială pentru companiile care doresc să rămână competitive pe măsură ce digitizarea crescândă și noile platforme software proliferează.

Pe măsură ce această tendință continuă să se dezvolte, va debloca, fără îndoială, noi oportunități de creștere, eficiență și inovare în sectorul B2B. Aceasta, la rândul său, va consolida finanțarea încorporată ca o componentă cheie în viitorul tranzacțiilor comerciale.