代替支払いガイド

公開: 2023-11-09代替の支払い方法が金融業界と世界を変えています。

金融包摂、利便性、セキュリティ、イノベーションを向上させています。 その市場価値は、2017 年から 2027 年の期間で CAGR 16.3% となり、2027 年までに 15 兆ドル以上に達すると予測されています。

決済戦略にこれらを積極的に採用する企業は、この変化する経済情勢の中で繁栄するでしょう。 哲学者のエリック・ホッファーは次のように書いています。

「変化の時代において、学習者は地球を受け継ぎますが、学習者は、もはや存在しない世界に対処するための見事な備えが備わっていることに気づきます。」

このブログでは、代替支払いとは何か、そのさまざまな種類、そして企業が代替支払いを使用する必要がある理由について説明します。

代替支払いとは何ですか?

代替支払い(非伝統的または新興の支払い方法とも呼ばれます) は、現金以外のクレジット カードまたはデビット カード ベースの支払いオプションです。

消費者や企業は、オンラインまたは店舗での買い物に使用できます。 テクノロジーの進歩と顧客の好みの変化により、近年人気が高まっています。

代替融資とは何ですか?

代替資金調達とは、経済的ニーズに応じて資本または資金を提供または受け取る非伝統的な方法を指します。 従来の金融機関は通常、狭い範囲の融資およびローン商品を提供しています。 代替金融機関は、消費者および企業向けのより多様な金融オプションを提供しています。

代替資金調達の利用には、事業の立ち上げ、事業の拡大、特定のプロジェクトへの資金提供などが含まれる場合があります。 それらの中には、企業間 (B2B) 分野で活動する企業に特有のものもあります。

これらは代替支払いとは異なります。 ただし、多くの場合、同じ決済サービスプロバイダーが提供しています。 代替金融機関は、信用枠や従来の銀行ローンよりも多くの資金調達オプションを提供します。 これらの代替資金調達オプションには次のようなものがあります。

- クラウドファンディング (Kickstarter、Indiegogo、GoFundMe など)

- ピアツーピア (P2P) 融資 (LendingClub、Prosper など)

- ベンチャーキャピタル

- エンジェル投資

- 請求書融資(請求書ファクタリングおよび割引を含む)

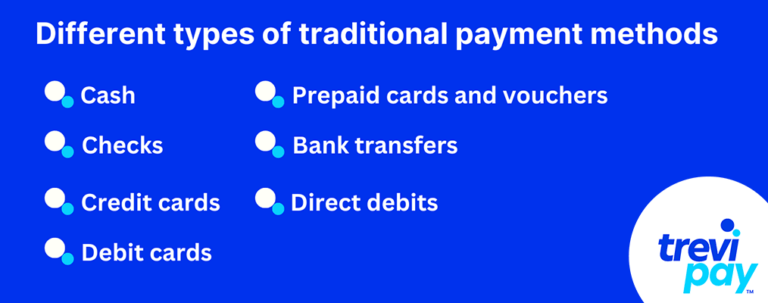

さまざまな種類の従来の支払い方法

1. 現金

現金とは、紙幣や硬貨などの物理的な通貨です。 対面取引では広く受け入れられていますが、電子的な方法が主流となり、その使用は急速に減少しています。

2. チェック

小切手は、従来の銀行に対し、ある口座から別の口座に指定された金額を支払うよう指示する書面による命令です。 小切手の使用は減少していますが、依然として B2B の支払い方法として特に人気があります。 実際、米国では依然として紙の小切手が現金以外の支払い方法として最も一般的に使用されています。

3. クレジットカード

Visa、Mastercard、American Express などのクレジット カードを使用すると、消費者はクレジットで購入できるようになります。 カード所有者は、借りた金額を後日、多くの場合利息を付けて返済します。 クレジット カードは世界中で広く受け入れられています。

4. デビットカード

デビットカードは銀行口座にリンクされており、ユーザーは口座残高から直接支払いを行うことができます。 対面購入とオンライン購入の両方によく使用されます。

5. プリペイドカードおよびバウチャー

プリペイド カードとバウチャーは、消費者が取引に使用できるリロード可能な支払いカードです。 銀行口座やクレジットラインにリンクされていないため、予算編成やオンライン取引に便利な代替手段となります。

6. 銀行振込

銀行振込には、電子的または銀行支店を通じて、ある銀行口座から別の銀行口座にお金を移動することが含まれます。 この銀行振込方法は、大口取引、給与入金、国際送金などによく使用されます。

7. 口座振替

口座振替を使用すると、企業は顧客の銀行から直接資金を引き出すことができます。 これらは、公共料金、住宅ローンの支払い、定期購入などの定期的な請求書の支払いによく使用されます。

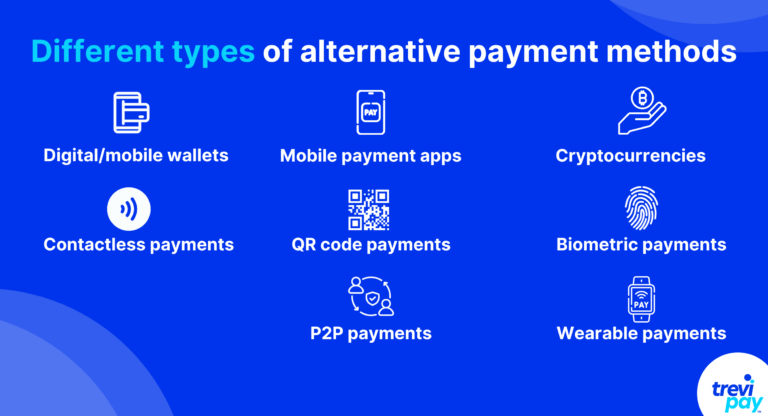

さまざまな種類の代替支払い方法

1. デジタルウォレットまたはモバイルウォレット

デジタル ウォレット(電子ウォレットまたはe ウォレットとも呼ばれます) を使用すると、ユーザーはデビット カード、クレジット カード、または銀行口座情報をモバイル デバイスに安全に保存できます。 実店舗、オンライン小売店、アプリ内購入での迅速かつ非接触型の支払いが可能になります。

よく知られたデジタル ウォレットの例には、Apple Pay、Google Pay、Samsung Pay、WeChat Pay などがあります。

2. モバイル決済アプリ

モバイル決済アプリを使用すると、ユーザーはリンクされた銀行口座やクレジット カードを使用して友人や家族に送金したり、請求を分割したり、オンラインで支払いを行ったりすることができます。

一般的な例には、Venmo や PayPal などがあります。

3. 暗号通貨

暗号通貨(暗号通貨と呼ばれることが多い) は、ブロックチェーン技術で動作する分散型デジタル通貨です。

これらは、国境を越えて取引を行うための安全な方法を提供します。 近年、一部の企業や販売者による支払い形式として急速に主流に受け入れられるようになってきています。

暗号通貨の有名な例には、ビットコイン、イーサリアム、ライトコインなどがあります。

4. 非接触型決済

非接触型決済には、近距離無線通信 (NFC) 技術を備えた決済端末の近くでカードまたはモバイル デバイスをタップまたは振ることが含まれます。 このアプローチにより、取引中の物理的な接触が軽減され、スピードとセキュリティが向上します。

5. QRコード決済

QR コードベースの支払いでは、モバイル アプリを使用して販売者の販売時点管理 (POS) に表示される QR コードをスキャンします。 この方法は中国で普及しており、Alipay と WeChat Pay が最も人気のある支払い方法です。

6. 生体認証による支払い

生体認証ベースの支払い方法は、ユーザーの固有の身体的特徴に基づいて取引を認証します。 これらは、ユーザーの入力と以前に保存された情報を照合します。

安全で便利な支払いを行うために、指紋や顔認識などの生体認証がますます使用されています。

7. ピアツーピア (P2P) 支払い

P2P 支払いは、個人が電子メール アドレスや携帯電話番号を使用して相互に直接送金できるプラットフォームを使用して行われる支払いです。

P2P プラットフォームのよく知られた例には、Zelle や Wise (以前の TransferWise) などがあります。

8. ウェアラブル決済

ウェアラブル決済とは、スマートウォッチ、フィットネス トラッカー、ジュエリー、バッグなどのウェアラブル デバイスに組み込まれたテクノロジーを使用して行われる支払いを指します。ユーザーは、ウェアラブル デバイスを互換性のある端末にタップするだけで支払いを行うことができます。

代替支払いの利点

顧客の利便性

企業が提供するローカルな支払いオプションとグローバルな支払い方法が増えるほど、潜在的な顧客ベースは広がります。 また、一般的な代替支払い方法は、現金や小切手などの従来の方法よりも便利で効率的な取引方法を提供することがよくあります。

競争上の優位性

代替支払いを採用することで、企業は依然として従来の支払い方法のみに依存している競合他社との差別化を図ることができます。 これは現在一部の顧客を満足させ、既存顧客と潜在顧客に企業の将来計画についてのシグナルを送る可能性があります。

グローバルな展開

一部の代替支払い方法は国際取引を容易にし、企業が海外のターゲット市場に参入できるようにします。 これは、顧客ベースの拡大を目指す e コマース企業にとって特に価値があります。

現金取り扱いの削減

デジタル支払いを受け入れることで、コストがかかり、セキュリティ上のリスクを引き起こす可能性がある物理的な現金を扱う必要性が軽減されます。 また、会計が合理化され、エラーのリスクが軽減されます。

トランザクションの高速化

非接触型支払いやモバイル支払いなど、多くの代替支払い方法は、現金や小切手などの従来の方法よりも迅速です。 これにより、チェックアウト時の待ち時間が短縮され、処理が迅速化される可能性があります。

セキュリティの強化

デジタル決済方法には、暗号化、トークン化、生体認証などの堅牢なセキュリティ機能が備わっていることがよくあります。 これらにより、企業と顧客の両方にとって詐欺のリスクが軽減されます。

データの洞察

代替の支払い方法を受け入れることで、企業はより多くの取引データを生成できます。 これにより、顧客の行動、好み、購入習慣に関する洞察が得られ、よりターゲットを絞ったマーケティングや製品の提供が可能になります。

多くは明確な取引履歴も提供します。 これにより、ユーザーは支出を追跡し、企業は正確な財務記録を維持しやすくなります。

キャッシュフローの改善

Buy-Now-Pay-Layer (BNPL) オプションを提供したり、デジタル請求書で支払いを受け取ったりする企業の場合、代替支払い方法を使用すると、より迅速な支払い受け取りが保証され、キャッシュ フローの改善に役立ちます。

環境への影響

小切手などの紙ベースの支払いからの移行は、環境に良い影響を与える可能性があります。 紙の使用量と二酸化炭素排出量を削減します。

コストの削減

使用する方法によっては、代替の支払い方法が企業にとってコスト効率が高く、取引手数料の削減につながる可能性があります。

代替支払いのデメリット

テクノロジーへの依存

代替支払いはテクノロジーに大きく依存しています。 これは、セットアップとメンテナンスにリソースが必要であり、それに伴う問題や停止によりトランザクションが中断される可能性があることを意味します。

取引手数料

特定の支払い方法とプロバイダーによっては、代替支払いに関連する取引手数料や処理手数料が発生する場合があります。 これらは消費者と企業の両方に影響を与える可能性があります。

規制上の課題

一部の代替支払い方法、特に暗号通貨に関連する方法は、さまざまな地域で規制上の課題や不確実性に直面する可能性があります。

TreviPay の B2B 決済ソリューション

TreviPay では、企業が複数の異なる支払い方法を処理できるようにする企業間 (B2B) 支払いプラットフォームを提供しています。

チェックアウト時に請求書発行オプションを提供し、すべての販売チャネルにわたってリアルタイムの承認を提供します。 購入者の要件を満たすために請求書発行が簡素化され、統合された購入管理を通じて紛争が軽減され、顧客エクスペリエンスが向上します。

また、B2B 企業が貿易信用と正味条件を提供できるようになります。 これにより、顧客の支出とロイヤルティが向上し、簡単な API を使用して、e コマース プラットフォーム、会計ソフトウェア、または支払いゲートウェイと簡単に統合できます。

結論

代替支払い方法は、金融業界で成功を収める機能として着実に成長しています。

現金やクレジット カードから小切手や口座振替に至るまで、従来の支払い構造は、時には面倒ではあるものの、信頼性の高い支払い方法を提供してきました。

テクノロジーの発展に伴い、代替の支払い方法を受け入れることが容易になりました。 これらの方法は、デジタルウォレットや暗号通貨から、QRコードや生体認証支払いまで多岐にわたります。

これらのアプローチは、顧客満足度、利便性、セキュリティを強化し、多くの場合、世界的な適用可能性を提供します。 しかし、取引手数料、技術的依存、複雑な規制要件などの課題がないわけではありません。

企業は、従来の方法の使い慣れた信頼性と、代替支払いによってもたらされる革新的な可能性との間のバランスを維持する必要があります。

金融取引がよりデジタル化され、グローバル化するにつれて、各代替支払方法はよりユーザーフレンドリーな取引へと移行しようとしています。

デジタルウォレットから暗号通貨、非接触型決済に至るまで、企業は適応性が大きな利益をもたらすという古くからの概念を受け入れています。