Как подготовить баланс: пошаговое руководство

Опубликовано: 2022-05-07Используйте это руководство, чтобы узнать, что входит в подготовку точного баланса.

Как предприниматель или владелец бизнеса, одна из самых больших ошибок, которую вы можете совершить, — это не тратить время на изучение финансовой отчетности вашей компании. И что еще хуже, вообще их не готовил.

Балансовый отчет является одним из наиболее заметных финансовых отчетов, используемых для мониторинга финансового состояния вашего бизнеса. Для руководства он используется для принятия внутренних решений, а для кредиторов и инвесторов он предлагает быстрый взгляд на способность вашей компании получать прибыль и погашать долги.

Вы можете составить баланс самостоятельно или нанять бухгалтеров и бухгалтеров, которые сделают это за вас. Другой способ — передать ответственность сторонней специализированной фирме, отдав эту работу на аутсорсинг. Независимо от того, какой путь вы выберете, важно понимать, как работает баланс, а также основные шаги по его подготовке.

Эта статья для всех, кто хочет понять, как составить бухгалтерский баланс, которым часто пользуются инвесторы, кредиторы и руководство. Мы объясняем, почему и как его создать, а также предлагаем технологические инструменты, которые упростят вашу работу.

Что такое баланс?

Балансовый отчет обобщает текущую финансовую стоимость вашей фирмы, показывая стоимость того, чем она владеет (активы), за вычетом того, что она должна (обязательства). Это можно понять с помощью простого уравнения бухгалтерского учета:

Активы = Обязательства + Акционерный капитал

Подготовка баланса похожа на создание увеличенной версии вышеприведенного уравнения путем вертикального разделения листа на две части с активами, перечисленными слева, и требованиями владельцев (собственным капиталом) и обязательствами справа. Две стороны всегда должны быть равны.

Зачем нужно составлять баланс?

Цель создания балансового отчета — узнать финансовое положение вашего бизнеса, в частности, что ему принадлежит и что он должен к концу отчетного периода (обычно через каждые 12 месяцев). Поэтому балансовый отчет также называют отчетом о состоянии или отчетом о финансовом положении — он дает представление обо всех активах и обязательствах в определенный момент времени.

Три способа использования балансового отчета приносят пользу вашему бизнесу:

- Он обеспечивает основу для оценки рисков и доходности. Сравнивая свои текущие активы с текущими обязательствами, вы можете определить, достаточно ли у вас капитала для покрытия краткосрочных долгов (например, заработной платы, арендных платежей) или вам нужно больше для выполнения повседневных операций.

- Это играет важную роль в обеспечении кредитов и инвестиций. Большинство кредиторов и инвесторов оценивают баланс, чтобы увидеть, может ли ваш бизнес получать платежи от клиентов, своевременно погашать долги и ответственно управлять активами.

- Это показывает долгосрочную устойчивость вашего бизнеса. Проанализировав свой баланс и выяснив из него соответствующие финансовые коэффициенты, вы можете оценить положение своего бизнеса с точки зрения прибыльности, производительности и ликвидности. Вы также можете использовать эти коэффициенты для сравнения своих показателей с показателями конкурентов.

4 задачи, которые нужно выполнить перед составлением баланса

Чтобы создать балансовый отчет, вы должны следовать порядку и сначала подготовить несколько вещей — как вы должны были бы сделать для многих других бизнес-процессов.

1. Корректировка записей в общем журнале

Корректировка бухгалтерских проводок необходима перед подготовкой четырех основных финансовых отчетов, включая баланс. Это означает обновление ваших учетных записей в конце отчетного периода для элементов, которые не зарегистрированы в вашем журнале.

Например, если вы доставили товары на сумму 5000 долларов США в последний день месяца, но не получили эту сумму до следующего отчетного периода, вам необходимо скорректировать запись в журнале. Обновите свои счета, сделав такие корректирующие записи в общем журнале.

Что такое общий журнал?

Общий журнал — это первое место, где ежедневные деловые операции регистрируются по дате. В зависимости от практики, принятой в организации, некоторые могут вести специализированные журналы, такие как журнал продаж, журнал кассовых поступлений и журнал покупок, для записи определенных типов транзакций.

2. Разноска операций общего журнала в главной книге

После того, как транзакции зарегистрированы и скорректированы в общем журнале, они переносятся на соответствующие вспомогательные счета, такие как продажи, покупки, дебиторская задолженность, запасы и денежные средства. Этот процесс называется размещением.

В то время как общий журнал ежедневно регистрирует бизнес-операции, главные книги группируют эти транзакции по своим счетам. Затем счета объединяются в общую бухгалтерскую книгу в конце отчетного периода. Главная книга действует как собрание всех счетов и используется для подготовки баланса и отчета о прибылях и убытках.

3. Сгенерируйте окончательный пробный баланс

После того, как вы скорректировали записи в журнале и разместили их в главной книге, составьте окончательный пробный баланс. Пробный баланс — это отчет, в котором перечислены счета главной книги и суммированы их балансы. Создание отчета о пробном балансе значительно упрощает проверку и обнаружение ошибок в общих счетах.

Сумма всех дебетов всегда должна равняться сумме всех кредитов в отчете о пробном балансе. Если это не так, это означает, что есть ошибки, которые вам нужно отследить. Возможно, вы пропустили транзакцию или что-то неправильно рассчитали.

Используйте программу для ведения бухгалтерии

Точная запись финансовых данных является необходимым условием для эффективной финансовой отчетности. Действительно, вы все еще можете вести бухгалтерию с помощью карандаша и бумаги. Но ручная бухгалтерия занимает гораздо больше времени и оставляет место для человеческих ошибок.

Все программные средства бухгалтерского учета создают пробный баланс в виде стандартного отчета. Вы можете оптимизировать повседневные бухгалтерские задачи и обеспечить точность ведения бухгалтерского учета с помощью программного обеспечения для бухгалтерского учета.

4. Создайте отчет о прибылях и убытках

Отчет о прибылях и убытках составляется перед балансовым отчетом для расчета чистой прибыли, что является ключом к заполнению балансового отчета. Чистая прибыль — это окончательная сумма, указанная в нижней строке отчета о прибылях и убытках, показывающая прибыль или убыток вашего бизнеса. Чистая прибыль добавляется к счетам нераспределенной прибыли (доход, оставшийся после выплаты дивидендов акционерам), который указан в разделе капитала баланса.

Подготовьте отчет о прибылях и убытках, взяв статьи доходов и расходов (например, продажи) из пробного баланса и организовав их в надлежащем формате.

Теперь, когда вы понимаете основы, давайте обсудим (в следующем разделе) шесть шагов подготовки балансового отчета.

Шаг № 1: Определите отчетную дату для баланса

Балансовый отчет определяет финансовое положение вашего бизнеса в определенный момент времени, а не за период. Таким образом, в заголовке баланса всегда указывается «на определенную дату» (например, на 31 декабря 2021 г.).

Бухгалтерский баланс обычно составляется в конце финансового года (как правило, каждые 12 месяцев в последний день марта или декабря), но его можно создавать в любой или несколько моментов времени, например, ежеквартально или раз в полгода.

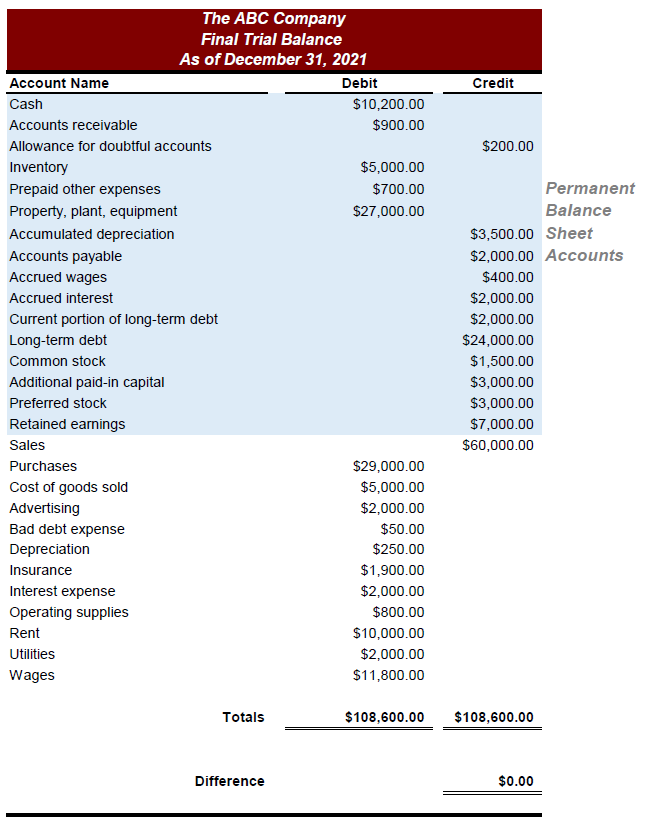

Шаг № 2: Соберите счета, которые входят в баланс

Из всех счетов, упомянутых в главной книге и отчете о пробном балансе, в балансе показаны только постоянные счета (например, денежные средства, основные средства). Постоянные счета — это те счета, остатки по которым переносятся на следующий период.

Определите эти счета и обратите внимание на их остатки. Пример постоянных счетов или балансовых счетов по пробному балансовому отчету приведен ниже.

Шаг № 3: Рассчитайте общие активы

Следующим шагом является определение учетных записей из вашего пробного баланса, которые представляют то, чем вы владеете, другими словами, ваши активы, такие как наличные деньги и инвентарь. Перечислите их слева, чтобы создать активную сторону баланса. Вы можете дополнительно классифицировать счета активов на два типа: текущие и долгосрочные.

Оборотные активы включают в себя активы, которые могут быть конвертированы в денежные средства как можно раньше (как правило, в течение следующих 12 месяцев). Счета текущих активов включают денежные средства, дебиторскую задолженность и товарно-материальные запасы.

- К наличным относятся как наличные деньги в кассе, так и в банке.

- Дебиторская задолженность относится к транзакциям, по которым деньги еще не поступили от ваших клиентов, т. е. к сумме, которую вы должны.

- Запасы обычно составляют самую большую часть текущих активов. На балансе он включает товары, готовые к реализации, а также сырье или полуфабрикаты.

Внеоборотные активы включают активы, которые не могут быть обращены в денежные средства в течение следующих 12 месяцев. Они используются для выполнения повседневных деловых операций. Примерами являются завод/фабрика, оборудование, мебель, патенты и авторские права (нематериальные активы).

Перечислите значения каждого компонента оборотных и внеоборотных активов из учетной записи пробного баланса и сложите общие текущие активы и общие внеоборотные активы, чтобы рассчитать общую сумму активов.

Шаг № 4: Рассчитайте общую сумму обязательств

Определите счета из своего пробного баланса, которые представляют вашу задолженность, другими словами, ваши обязательства, такие как кредиторская задолженность (счета, которые вам необходимо оплатить) и кредиты. Перечислите их справа, чтобы создать пассив баланса. Вы можете классифицировать пассивы на два типа: краткосрочные и долгосрочные обязательства.

Текущие обязательства — это обязательства или долги, которые подлежат погашению в ближайшее время, обычно в течение следующих 12 месяцев. Их также называют краткосрочными обязательствами. Кредиторская задолженность и начисленные налоги на заработную плату являются одними из наиболее часто используемых счетов текущих обязательств.

- Кредиторская задолженность включает в себя счета или операции, по которым деньги еще не выплачены поставщикам или кредиторам. Это сумма, которую вы должны другим.

- Начисленные налоги на заработную плату включают в себя ту часть компенсации, которую ваша фирма должна сотрудникам и которая еще не была выплачена за год, например бонусы.

Долгосрочные обязательства – это обязательства, погашение которых займет более 12 месяцев. Их также называют долгосрочными обязательствами. Примеры включают пенсии работникам.

Перечислите значения каждого компонента текущих и долгосрочных обязательств из счета пробного баланса и сложите общие текущие обязательства и общие долгосрочные обязательства, чтобы рассчитать общую сумму обязательств.

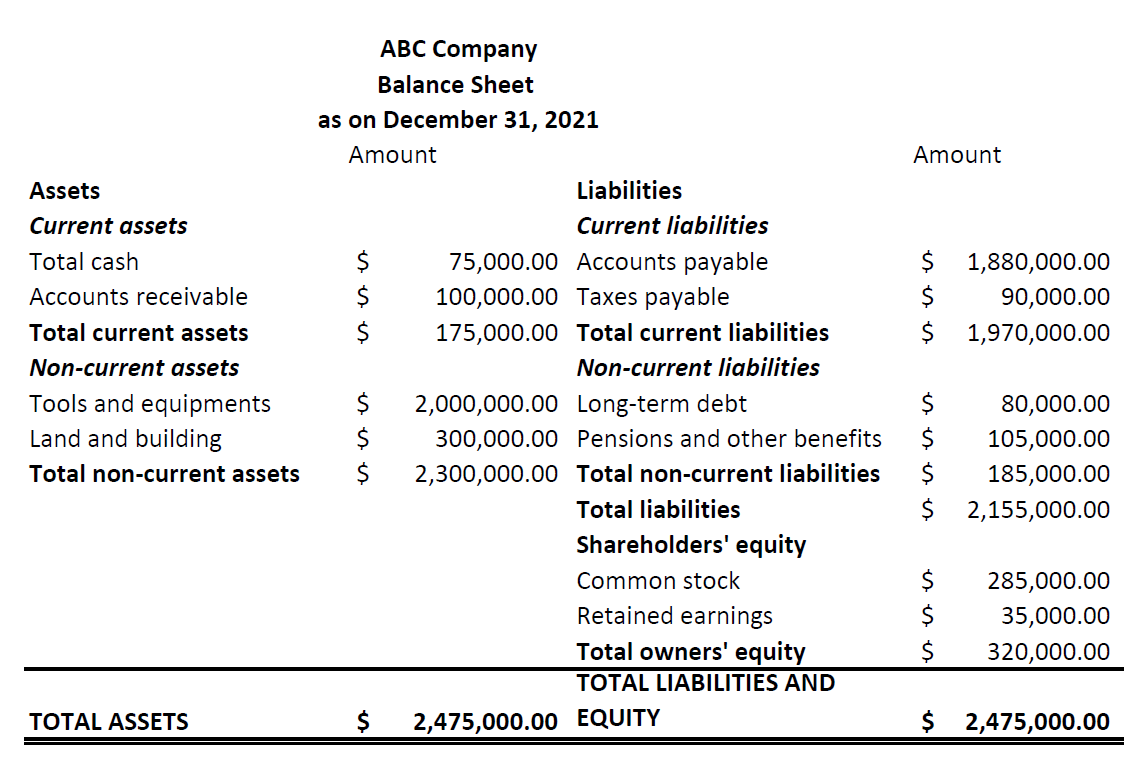

Шаг № 5: Расположите активы и пассивы в правильном порядке

Когда разделы активов и пассивов будут готовы и отсортированы, расположите их в правильном порядке. Активы должны располагаться в порядке ликвидности, а пассивы – в порядке платежеспособности.

Упорядочение активов в порядке ликвидности означает размещение активов, которые можно легко превратить в наличные деньги, в начало списка, а более постоянные активы — в конец. Точно так же упорядочивание обязательств в порядке возможности их погашения означает расположение краткосрочных обязательств, подлежащих оплате в ближайшем будущем, первыми, а долгосрочных и более постоянных обязательств — внизу.

|

|

Шаг № 6: Рассчитайте акционерный капитал

Упомяните акционерный капитал в правой части баланса, прямо под разделом пассивов. Акционерный капитал, также известный как чистая стоимость компании, показывает стоимость вашего бизнеса в случае его ликвидации или закрытия.

Он включает в себя два типа инвестиций: капитал, внесенный инвесторами/собственниками, и прибыль или убытки, накопленные в бизнесе. Наиболее распространенными счетами, перечисленными в разделе акционерного капитала, являются обыкновенные акции, привилегированные акции, казначейские акции и нераспределенная прибыль.

- Обыкновенные и привилегированные акции — это акции, выпущенные компанией. Обыкновенные акции дают владельцам право голоса, но в случае закрытия компании обыкновенные акции выплачиваются только после привилегированных акций.

- Казначейские акции — это акции, выкупленные у инвесторов для защиты фирмы от враждебного поглощения.

- Нераспределенная прибыль включает в себя прибыль, которая реинвестируется в бизнес. Он рассчитывается путем добавления чистой прибыли к нераспределенной прибыли за предыдущий период и вычета суммы, выплаченной инвесторам, как доли прибыли.

Перечислите значения каждого компонента акционерного капитала из счета пробного баланса и сложите их для расчета общей суммы обязательств владельцев. Затем рассчитайте общие обязательства и акционерный капитал, добавив окончательную сумму из шагов 4 и 6.

Как только это будет сделано, у вас будет готовый балансовый отчет. Убедитесь, что баланс слева совпадает с балансом справа. Если нет, проверьте свои значения еще раз.

Инструменты и советы для точного составления баланса

- Достоверность баланса напрямую связана с информацией, которая используется при его подготовке. Как и большинство ваших бухгалтерских задач, бухгалтерское программное обеспечение может обновить ведение документации и выполнять большую часть работы, уменьшая количество ошибок. Используйте его, чтобы с легкостью построить главную бухгалтерскую книгу и пробный баланс.

- Выполнение ключевых расчетов и поиск соответствующих бухгалтерских коэффициентов, таких как оборотный капитал и соотношение долга к собственному капиталу, являются ключевыми для анализа вашего баланса. Приложения для составления финансовой отчетности могут помочь вам интерпретировать эти коэффициенты и понять баланс.

- Подготовьте сопроводительное письмо с объяснением ключевых моментов балансового отчета при отправке его руководителям бизнеса. Это позволит установить эффективные методы финансовой отчетности, которые принесут пользу вашему бизнесу.