Cómo preparar un balance general: una guía paso a paso

Publicado: 2022-05-07Use esta guía para aprender lo que implica preparar un balance general preciso.

Como empresario o propietario de un negocio, uno de los mayores errores que puede cometer es no tomarse el tiempo para estudiar los estados financieros de su empresa. Y peor aún, no prepararlos en absoluto.

Un balance es uno de los estados financieros más notables que se utilizan para monitorear la salud financiera de su negocio. Para la gerencia, informa la toma de decisiones internas, y para los prestamistas e inversores, ofrece una mirada rápida a la capacidad de su empresa para obtener ganancias y pagar la deuda.

Puede preparar un balance por su cuenta o contratar contadores y tenedores de libros para que lo hagan por usted. Otra forma es entregar la responsabilidad a una firma especializada externa mediante la subcontratación del trabajo. Independientemente del camino que tome, es importante comprender cómo funciona un balance general, así como los pasos básicos para prepararlo.

Este artículo es para cualquier persona que quiera entender cómo preparar un balance general, que a menudo utilizan los inversores, los acreedores y la administración. Explicamos por qué y cómo crear uno y sugerimos herramientas tecnológicas para simplificar su trabajo.

¿Qué es un balance?

Un balance general resume el valor financiero actual de su empresa al mostrar el valor de lo que posee (activos) menos lo que debe (pasivos). Se puede entender con una simple ecuación contable:

Activos = Pasivos + Patrimonio de los accionistas

Preparar un balance es como crear una versión ampliada de la ecuación anterior dividiendo verticalmente la hoja en dos partes con los activos enumerados a la izquierda y los derechos de los propietarios (capital) y los pasivos a la derecha. Los dos lados deben ser siempre iguales.

¿Por qué debería crear un balance general?

El propósito de crear un balance general es conocer la posición financiera de su negocio, particularmente lo que posee y lo que debe al final de un período contable (generalmente después de cada 12 meses). Por lo tanto, un balance general también se denomina estado de posición o estado de situación financiera: proporciona una instantánea de todos los activos y pasivos en un momento determinado.

Tres maneras en que el uso de un balance general beneficia a su negocio:

- Proporciona la base para evaluar los riesgos y los rendimientos. Al comparar sus activos actuales con los pasivos actuales, puede determinar si tiene suficiente capital para cubrir deudas a corto plazo (por ejemplo, salarios, pagos de arrendamiento) o si necesita más para ejecutar las operaciones diarias.

- Es fundamental para obtener préstamos e inversiones. La mayoría de los prestamistas e inversores evalúan el balance general para ver si su empresa puede cobrar los pagos de los clientes, pagar las deudas a tiempo y administrar los activos de manera responsable.

- Muestra la sostenibilidad a largo plazo de su negocio. Al analizar su hoja de balance y encontrar las razones financieras apropiadas a partir de ella, puede evaluar la posición de su negocio en términos de rentabilidad, productividad y liquidez. También puede utilizar estas proporciones para comparar su rendimiento con el de la competencia.

4 tareas a realizar antes de preparar un balance general

Para crear un balance, debe seguir un orden y preparar algunas cosas primero, como tendría que hacer para muchos otros procesos comerciales.

1. Ajustar entradas en el diario general

Es necesario ajustar los asientos de diario antes de preparar los cuatro estados financieros básicos, incluido el balance general. Significa actualizar sus cuentas al final de un período contable para artículos que no están registrados en su diario.

Por ejemplo, si entregó bienes por valor de $ 5,000 el último día del mes pero no recibió el monto hasta el próximo período contable, entonces deberá ajustar su entrada de diario. Actualice sus cuentas haciendo dichos asientos de ajuste en el diario general.

¿Qué es un diario general?

Un diario general es el primer lugar donde las transacciones comerciales diarias se registran por fecha. Dependiendo de la práctica seguida en una organización, algunos pueden mantener diarios especializados, como un diario de ventas, un diario de recibos de efectivo y un diario de compras para registrar tipos específicos de transacciones.

2. Registrar las transacciones del diario general en el libro mayor

Una vez que las transacciones se registran y ajustan en el diario general, se transfieren a las cuentas del libro mayor auxiliar correspondientes, como ventas, compras, cuentas por cobrar, inventario y efectivo. Este proceso se llama publicación.

Mientras que un diario general registra las transacciones comerciales todos los días, los libros mayores agrupan estas transacciones por sus cuentas. Luego, las cuentas se agregan a un libro mayor al final del período contable. El libro mayor actúa como una colección de todas las cuentas y se utiliza para preparar el balance y el estado de pérdidas y ganancias.

3. Generar el balance de comprobación final

Una vez que haya ajustado los asientos del diario y los haya registrado en el libro mayor, construya un balance de prueba final. El balance de comprobación es un informe que enumera las cuentas del libro mayor y suma sus saldos. La generación del informe de balance de prueba hace que sea mucho más fácil verificar y localizar cualquier error en las cuentas generales.

La suma de todos los débitos siempre debe ser igual a la suma de todos los créditos en un informe de balance de prueba. Si no es así, significa que hay errores que debe rastrear. Es posible que haya perdido una transacción o haya calculado algo incorrectamente.

Usar software para la contabilidad

El registro preciso de los datos financieros es un requisito previo para la elaboración de informes financieros eficaces. De hecho, todavía puede hacer su contabilidad con lápiz y papel. Pero, la contabilidad manual toma mucho más tiempo y deja espacio para errores humanos.

Todas las herramientas de software de contabilidad generan un balance de prueba como un informe estándar. Puede optimizar las tareas de contabilidad diarias y garantizar la precisión de la contabilidad utilizando un software de contabilidad.

4. Generar la cuenta de resultados

Un estado de resultados se prepara antes de un balance general para calcular el ingreso neto, que es la clave para completar un balance general. El ingreso neto es el monto final mencionado en la línea inferior del estado de resultados, que muestra la ganancia o pérdida de su negocio. Los ingresos netos se agregan a las cuentas de ganancias retenidas (ingresos que quedan después de pagar dividendos a los accionistas) que figuran en la sección de patrimonio del balance general.

Prepare un estado de resultados tomando elementos de ingresos y gastos (como ventas) del balance de prueba y organizándolos en un formato adecuado.

Ahora que comprende los conceptos básicos, analicemos (en la siguiente sección) los seis pasos para preparar un balance general.

Paso #1: Determine una fecha de informe para el balance general

Un balance determina la posición financiera de su empresa en un momento determinado, no durante un período. Por lo tanto, el encabezado de un balance general siempre dice "como en una fecha específica" (por ejemplo, como el 31 de diciembre de 2021).

Por lo general, se prepara un balance general al final de un año fiscal (generalmente cada 12 meses el último día de marzo o diciembre), pero se puede crear en cualquier momento o en varios momentos, por ejemplo, trimestral o semestralmente.

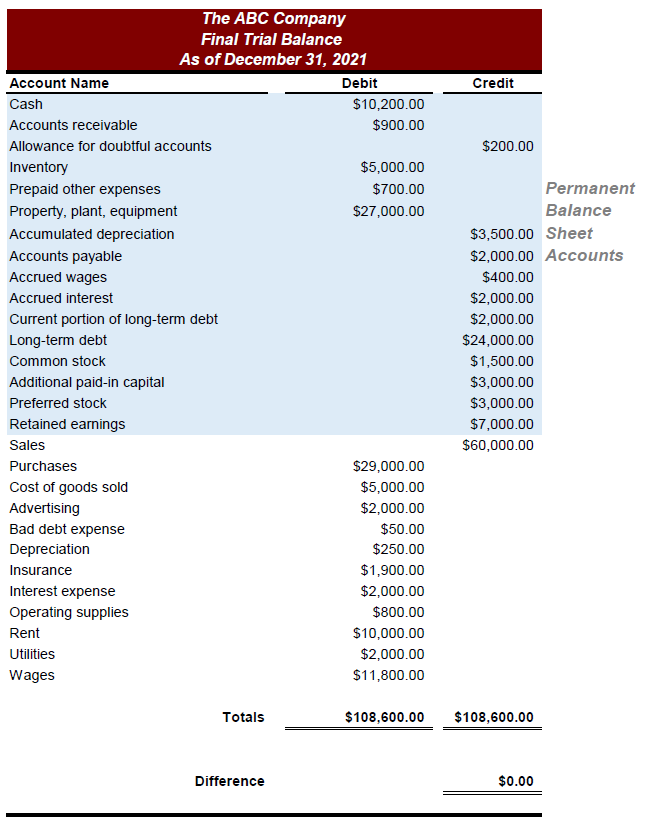

Paso #2: Recopile las cuentas que van en el balance general

De todas las cuentas mencionadas en el libro mayor y el informe de balance de prueba, el balance muestra solo las cuentas permanentes (por ejemplo, efectivo, activos fijos). Las cuentas permanentes son aquellas cuentas cuyos saldos se trasladan al período siguiente.

Identifique estas cuentas y anote sus saldos. A continuación se proporciona un ejemplo de cuentas permanentes o cuentas de balance en un informe de balance de prueba.

Paso #3: Calcular los activos totales

El siguiente paso es identificar las cuentas de su balance de prueba que representen lo que posee; en otras palabras, sus activos, como efectivo e inventario. Anótelos a la izquierda para crear el lado de los activos del balance general. Puede clasificar las cuentas de activos en dos tipos: corrientes y no corrientes.

Los activos circulantes incluyen activos que se pueden convertir en efectivo lo antes posible (generalmente dentro de los próximos 12 meses). Las cuentas de activos corrientes incluyen efectivo, cuentas por cobrar e inventario.

- El efectivo se refiere tanto al efectivo en mano como al banco.

- Las cuentas por cobrar se refieren a transacciones para las cuales el dinero aún no ha llegado de sus clientes, es decir, la cantidad que se le debe.

- El inventario suele ser la mayor parte de los activos corrientes. En el balance, incluye bienes que están listos para la venta, así como materias primas o productos a medio hacer.

Los activos no corrientes incluyen activos que no pueden convertirse en efectivo dentro de los próximos 12 meses. Se utilizan para ejecutar las operaciones comerciales diarias. Algunos ejemplos son planta/fábrica, maquinaria, muebles y patentes y derechos de autor (activos intangibles).

Enumere los valores de cada componente de activos corrientes y no corrientes de la cuenta de balance de prueba, y sume los activos corrientes totales y los activos no corrientes totales para calcular el total general de activos.

Paso #4: Calcular los pasivos totales

Identifique cuentas de su balance de prueba que representen lo que debe; en otras palabras, sus pasivos, como cuentas por pagar (facturas que debe pagar) y préstamos. Anótelos a la derecha para crear el lado del pasivo del balance general. Puede clasificar las cuentas de pasivo en dos tipos: pasivos corrientes y no corrientes.

Los pasivos corrientes son obligaciones o deudas que se pagan pronto, generalmente dentro de los próximos 12 meses. También se denominan pasivos a corto plazo. Las cuentas por pagar y los impuestos sobre la nómina devengados son algunas de las cuentas de pasivo corriente más utilizadas.

- Las cuentas por pagar incluyen facturas o transacciones por las cuales aún se debe pagar dinero a los proveedores o acreedores. Esta es la cantidad que le debes a otros.

- Los impuestos sobre la nómina devengados incluyen la parte de la compensación que su empresa debe a los empleados y que aún no se ha pagado en el año, como las bonificaciones.

Los pasivos no corrientes son obligaciones que tardarán más de los próximos 12 meses en ser pagadas. También se conocen como pasivos a largo plazo. Los ejemplos incluyen las pensiones de los empleados.

Enumere los valores de cada componente de pasivo corriente y no corriente de la cuenta de balance de prueba, y sume los pasivos corrientes totales y los pasivos no corrientes totales para calcular el total general de pasivos.

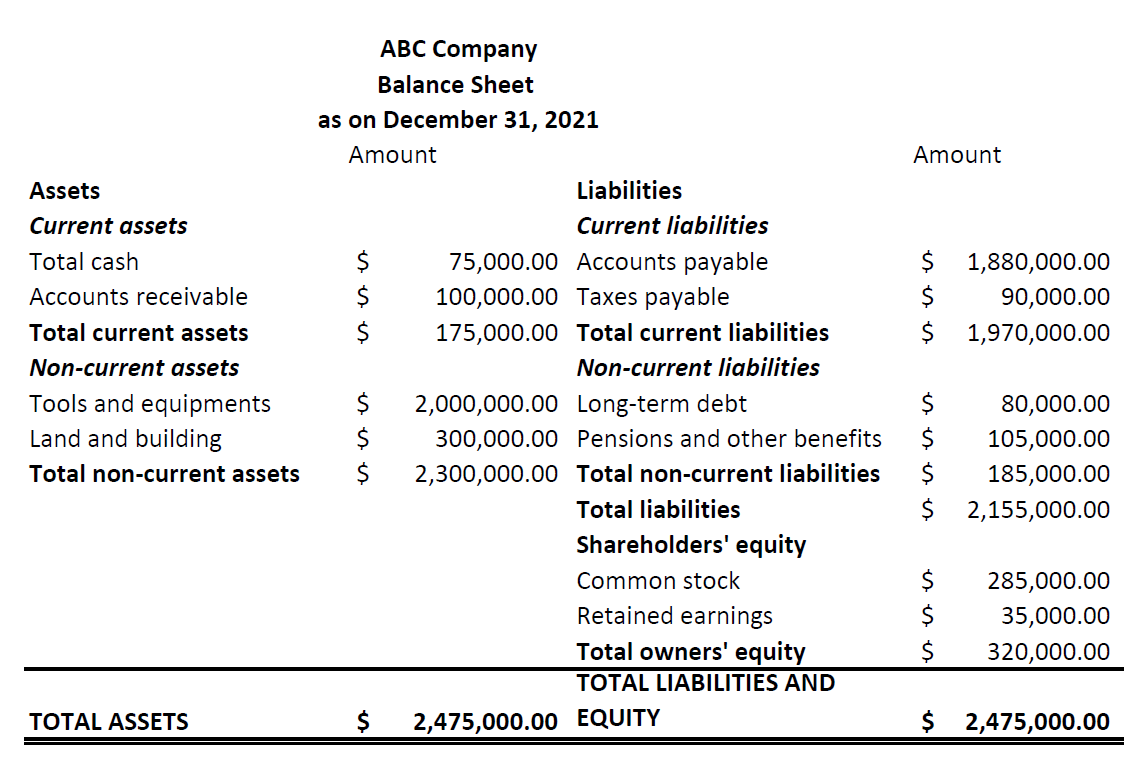

Paso #5: Organice los activos y pasivos en el orden correcto

Una vez que tenga listas y ordenadas las secciones de activos y pasivos, colóquelas en el orden correcto. Los activos deben ordenarse por orden de liquidez y los pasivos por orden de capacidad de descarga.

Disponer los activos en orden de liquidez significa poner los activos que se pueden convertir fácilmente en efectivo en la parte superior de la lista y los activos más permanentes en la parte inferior. De manera similar, ordenar los pasivos en el orden de la capacidad de pago significa poner las obligaciones a corto plazo que son pagaderas en el futuro inmediato en primer lugar y las obligaciones a largo plazo y más permanentes en la parte inferior.

|

|

Paso #6: Calcular el patrimonio de los accionistas

Mencione el patrimonio de los accionistas en el lado derecho del balance general, justo debajo de la sección de pasivos. El patrimonio de los accionistas, también conocido como el patrimonio neto de una empresa, muestra el valor de su negocio si fuera liquidado o cerrado.

Incluye dos tipos de inversiones: el capital aportado por los inversionistas/dueños y las ganancias o pérdidas acumuladas en el negocio. Las cuentas más comunes que figuran en el patrimonio de los accionistas son las acciones ordinarias, las acciones preferentes, las acciones en tesorería y las ganancias retenidas.

- Las acciones ordinarias y preferentes son las acciones emitidas por una empresa. Las acciones ordinarias dan derecho a voto a los propietarios, pero en el caso de que se cierre una empresa, los accionistas ordinarios se reembolsan solo después de los accionistas preferentes.

- Las acciones de tesorería se refieren a las acciones recompradas de los inversionistas para proteger a la empresa de una adquisición hostil.

- Las ganancias retenidas incluyen las ganancias que se reinvierten en el negocio. Se calcula sumando la utilidad neta a las utilidades retenidas del período anterior y deduciendo el monto pagado a los inversionistas como parte de las utilidades.

Enumere los valores de cada componente de capital de los accionistas de la cuenta de balance de prueba y súmelos para calcular el pasivo total de los propietarios. A continuación, calcule los pasivos totales y el patrimonio de los accionistas sumando la suma final de los pasos 4 y 6.

Una vez hecho esto, tendrá un balance completo listo para usted. Asegúrese de que el saldo del lado izquierdo coincida con el saldo del lado derecho. Si no es así, verifique sus valores nuevamente.

Herramientas y consejos para crear un balance con precisión

- La integridad de un balance está directamente relacionada con la información que se incluye en su preparación. Como la mayoría de sus tareas de contabilidad, el software de contabilidad puede renovar el mantenimiento de registros y hacer gran parte del trabajo preliminar mientras reduce los errores. Úselo para crear un libro mayor y un balance de prueba con facilidad.

- Hacer los cálculos clave y encontrar las proporciones contables adecuadas, como el capital de trabajo y la relación deuda-capital, son claves para analizar su balance. Las aplicaciones de informes financieros pueden ayudarlo a interpretar estos índices y comprender el balance general.

- Prepare una carta de presentación que explique los puntos clave en el balance general al enviarlo a los líderes empresariales. Hacer esto establecerá prácticas efectivas de información financiera que aportarán valor a su negocio.