كيفية إعداد الميزانية العمومية: دليل خطوة بخطوة

نشرت: 2022-05-07استخدم هذا الدليل لمعرفة ما يدخل في إعداد ميزانية دقيقة.

بصفتك رائد أعمال أو صاحب عمل ، فإن أحد أكبر الأخطاء التي يمكن أن ترتكبها هو عدم قضاء الوقت في دراسة البيانات المالية لشركتك. والأسوأ من ذلك ، عدم تحضيرهم على الإطلاق.

الميزانية العمومية هي من بين أبرز البيانات المالية المستخدمة لمراقبة الصحة المالية لعملك. بالنسبة للإدارة ، فهي تُعلم اتخاذ القرارات الداخلية ، وبالنسبة للمقرضين والمستثمرين ، فهي تقدم نظرة سريعة على قدرة شركتك على تحقيق الأرباح وسداد الديون.

يمكنك إعداد ميزانية عمومية بنفسك أو استئجار محاسبين ومحاسبين للقيام بذلك نيابة عنك. هناك طريقة أخرى تتمثل في تسليم المسؤولية إلى شركة متخصصة خارجية عن طريق الاستعانة بمصادر خارجية للوظيفة. بغض النظر عن المسار الذي تسلكه ، من المهم أن تفهم كيفية عمل الميزانية العمومية وكذلك الخطوات الأساسية لإعدادها.

هذه المقالة مخصصة لأي شخص يريد فهم كيفية إعداد الميزانية العمومية ، والتي غالبًا ما يستخدمها المستثمرون والدائنون والإدارة. نشرح لماذا وكيف تنشئ واحدًا وكذلك نقترح أدوات تقنية لتبسيط عملك.

ما هي الميزانية العمومية؟

تلخص الميزانية العمومية القيمة المالية الحالية لشركتك من خلال إظهار قيمة ما تمتلكه (الأصول) مطروحًا منها ما تدين به (الخصوم). يمكن فهمه بمعادلة محاسبية بسيطة:

الأصول = الخصوم + حقوق المساهمين

يشبه إعداد التوازن إنشاء نسخة مفجعة من المعادلة أعلاه عن طريق تقسيم الورقة رأسياً إلى جزأين مع الأصول المدرجة على اليسار ، ومطالبات المالكين (حقوق الملكية) والمطلوبات على اليمين. يجب أن يكون الجانبان متساويين دائمًا.

لماذا يجب عليك إنشاء الميزانية العمومية؟

الغرض من إنشاء الميزانية العمومية هو معرفة الوضع المالي لعملك ، لا سيما ما يمتلكه وما يدين به بنهاية الفترة المحاسبية (عادةً بعد كل 12 شهرًا). لذلك ، تسمى الميزانية العمومية أيضًا بيان المركز أو بيان المركز المالي - فهي توفر لقطة لجميع الأصول والخصوم في وقت معين.

ثلاث طرق لاستخدام الميزانية العمومية تفيد عملك:

- يوفر الأساس لتقييم المخاطر والعوائد. بمقارنة أصولك الحالية بالخصوم المتداولة ، يمكنك تحديد ما إذا كان لديك رأس مال كافٍ لتغطية الديون قصيرة الأجل (مثل الأجور ومدفوعات الإيجار) أو إذا كنت بحاجة إلى المزيد لتشغيل العمليات اليومية.

- إنها مفيدة في تأمين القروض والاستثمارات. يقوم معظم المقرضين والمستثمرين بتقييم الميزانية العمومية لمعرفة ما إذا كان بإمكان عملك تحصيل المدفوعات من العملاء ، وسداد الديون في الوقت المحدد ، وإدارة الأصول بمسؤولية.

- يظهر الاستدامة طويلة الأجل لعملك. من خلال تحليل ميزانيتك العمومية ومعرفة النسب المالية المناسبة منها ، يمكنك تقييم وضع عملك من حيث الربحية والإنتاجية والسيولة. يمكنك أيضًا استخدام هذه النسب لمقارنة أدائك بأداء المنافسين.

4 مهام لإكمالها قبل إعداد الميزانية العمومية

لإنشاء ميزانية عمومية ، يجب عليك اتباع أمر ما وإعداد بعض الأشياء أولاً - مثلما قد يتعين عليك القيام به في العديد من العمليات التجارية الأخرى.

1. ضبط الإدخالات في المجلة العامة

يعد تعديل قيود اليومية أمرًا ضروريًا قبل إعداد البيانات المالية الأساسية الأربعة ، بما في ذلك الميزانية العمومية. يعني تحديث حساباتك في نهاية فترة محاسبية للعناصر التي لم يتم تسجيلها في دفتر يومياتك.

على سبيل المثال ، إذا قمت بتسليم بضائع بقيمة 5000 دولار في اليوم الأخير من الشهر ولكنك لم تستلم المبلغ حتى الفترة المحاسبية التالية ، فستحتاج إلى تعديل إدخال دفتر اليومية الخاص بك. قم بتحديث حساباتك عن طريق إجراء مثل هذه الإدخالات المعدلة في المجلة العامة.

ما هي المجلة العامة؟

المجلة العامة هي المكان الأول الذي يتم فيه تسجيل المعاملات التجارية اليومية حسب التاريخ. اعتمادًا على الممارسة المتبعة في المنظمة ، قد يحتفظ البعض بدوريات متخصصة مثل مجلة المبيعات ومجلة الإيصالات النقدية ومجلة الشراء لتسجيل أنواع معينة من المعاملات.

2. إرسال معاملات دفتر اليومية العامة إلى دفتر الأستاذ العام

بعد تسجيل المعاملات وتعديلها في دفتر اليومية العام ، يتم تحويلها إلى حسابات دفتر الأستاذ الفرعية المناسبة ، مثل المبيعات والشراء وحسابات القبض والمخزون والنقد. تسمى هذه العملية بالنشر.

بينما تسجل دفتر اليومية العامة المعاملات التجارية على أساس يومي ، فإن دفاتر الأستاذ العامة تجمع هذه المعاملات حسب حساباتها. ثم يتم تجميع الحسابات في دفتر الأستاذ العام في نهاية الفترة المحاسبية. يعمل دفتر الأستاذ العام كمجموعة من جميع الحسابات ويستخدم لإعداد الميزانية العمومية وبيان الأرباح والخسائر.

3. إنشاء ميزان المراجعة النهائي

بمجرد قيامك بتعديل إدخالات دفتر اليومية ونشرها في دفتر الأستاذ العام ، قم بإنشاء رصيد تجريبي نهائي. ميزان المراجعة هو تقرير يسرد حسابات دفتر الأستاذ العام ويضيف أرصدتها. يؤدي إنشاء تقرير ميزان المراجعة إلى تسهيل التحقق من أي أخطاء وتحديد موقعها في الحسابات الإجمالية.

يجب أن يساوي مجموع جميع الديون دائمًا مجموع جميع الائتمانات في تقرير ميزان المراجعة. إذا لم يحدث ذلك ، فهذا يعني أن هناك أخطاء تحتاج إلى تعقبها. ربما تكون قد فاتتك معاملة أو قمت بحساب شيء ما بشكل غير صحيح.

استخدام البرمجيات لمسك الدفاتر

يعد تسجيل البيانات المالية بدقة شرطًا أساسيًا لإعداد تقارير مالية فعالة. في الواقع ، لا يزال بإمكانك إمساك دفاترك بالقلم الرصاص والورق. لكن مسك الدفاتر اليدوي يستغرق وقتًا أطول بكثير ويترك مساحة للأخطاء البشرية.

تقوم جميع أدوات برامج المحاسبة بإنشاء ميزان المراجعة كتقرير قياسي. يمكنك تبسيط مهام مسك الدفاتر اليومية وضمان دقة مسك الدفاتر باستخدام برامج المحاسبة.

4. إنشاء بيان الدخل

يتم إعداد بيان الدخل قبل الميزانية العمومية لحساب صافي الدخل ، وهو المفتاح لاستكمال الميزانية العمومية. صافي الدخل هو المبلغ النهائي المذكور في المحصلة النهائية لبيان الدخل ، والذي يوضح الربح أو الخسارة لعملك. يضاف صافي الدخل إلى حسابات الأرباح المحتجزة (الدخل المتبقي بعد دفع توزيعات الأرباح للمساهمين) المدرجة ضمن قسم حقوق الملكية في الميزانية العمومية.

قم بإعداد بيان الدخل عن طريق أخذ بنود الدخل والمصروفات (مثل المبيعات) من ميزان المراجعة وتنظيمها في شكل مناسب.

الآن بعد أن فهمت الأساسيات ، دعنا نناقش (في القسم التالي) الخطوات الست لإعداد الميزانية العمومية.

الخطوة # 1: تحديد تاريخ التقرير للميزانية العمومية

تحدد الميزانية العمومية المركز المالي لعملك في وقت معين ، وليس لفترة. وبالتالي ، فإن عنوان الميزانية العمومية يقرأ دائمًا "كما في تاريخ محدد" (على سبيل المثال ، كما في 31 ديسمبر 2021).

عادة ما يتم إعداد الميزانية العمومية في نهاية السنة المالية (عادةً كل 12 شهرًا في اليوم الأخير من شهر مارس أو ديسمبر) ، ولكن يمكن إنشاؤها في أي أو عدة نقاط زمنية ، على سبيل المثال ربع سنوي أو نصف سنوي.

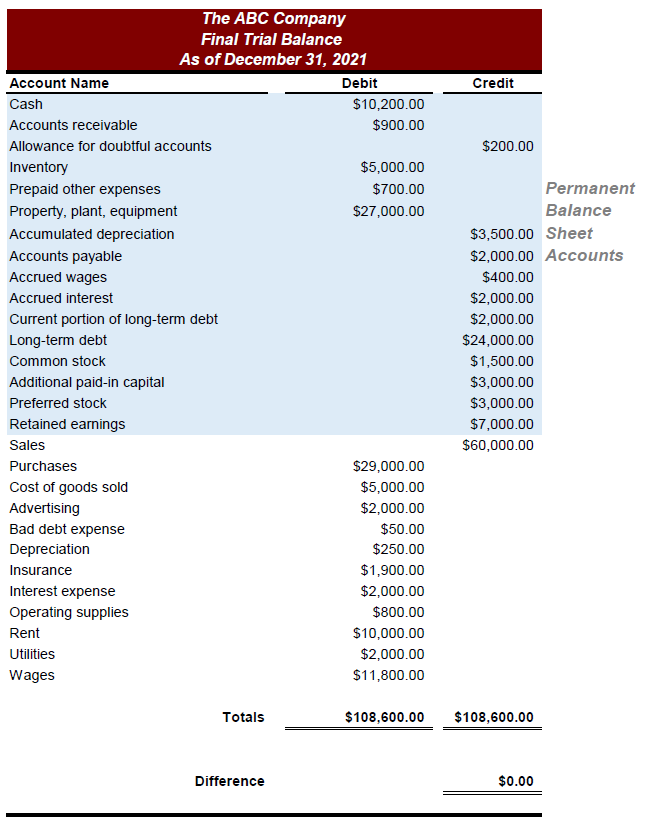

الخطوة # 2: اجمع الحسابات الموجودة في الميزانية العمومية

من جميع الحسابات المذكورة في دفتر الأستاذ العام وتقرير ميزان المراجعة ، تظهر الميزانية العمومية فقط الحسابات الدائمة (مثل النقدية والأصول الثابتة). الحسابات الدائمة هي تلك الحسابات التي يتم ترحيل أرصدتها إلى الفترة التالية.

حدد هذه الحسابات ولاحظ أرصدتها. فيما يلي مثال للحسابات الدائمة أو حسابات الميزانية العمومية في تقرير ميزان المراجعة.

الخطوة # 3: احسب إجمالي الأصول

تتمثل الخطوة التالية في تحديد الحسابات من رصيدك التجريبي الذي يمثل ما تمتلكه - بمعنى آخر ، أصولك مثل النقد والمخزون. قم بإدراجها على اليسار لإنشاء جانب الأصول في الميزانية العمومية. يمكنك تصنيف حسابات الأصول بشكل أكبر إلى نوعين: جارية وغير متداولة.

تشمل الأصول المتداولة الأصول التي يمكن تحويلها إلى نقد في أقرب وقت ممكن (عادةً في غضون 12 شهرًا القادمة). تشمل حسابات الأصول الجارية النقد وحسابات القبض والمخزون.

- يشير النقد إلى كل من النقد في الصندوق وفي البنك.

- تشير الذمم المدينة إلى المعاملات التي لم يأتي المال لها بعد من عملائك - أي المبلغ المستحق عليك.

- عادة ما يكون المخزون هو الجزء الأكبر من الأصول المتداولة. في الميزانية العمومية ، تشمل السلع الجاهزة للبيع وكذلك المواد الخام أو المنتجات نصف المصنعة.

تشمل الأصول غير المتداولة الأصول التي لا يمكن تحويلها إلى نقد خلال الـ 12 شهرًا القادمة. يتم استخدامها لتشغيل العمليات التجارية اليومية. ومن الأمثلة المصنع / المصنع والآلات والأثاث وبراءات الاختراع وحقوق النشر (الأصول غير الملموسة).

ضع قائمة بقيم كل مكون من مكونات الأصول الجارية وغير الجارية من حساب ميزان المراجعة ، وأضف إجمالي الأصول المتداولة وإجمالي الأصول غير المتداولة لحساب الإجمالي الكلي للأصول.

الخطوة رقم 4: احسب إجمالي المطلوبات

حدد الحسابات من رصيدك التجريبي التي تمثل ما تدين به - وبعبارة أخرى ، التزاماتك مثل الحسابات المستحقة الدفع (الفواتير التي تحتاج إلى دفعها) والقروض. قم بإدراجها على اليمين لإنشاء جانب المسؤولية في الميزانية العمومية. يمكنك تصنيف حسابات المسؤولية إلى نوعين: الخصوم المتداولة وغير المتداولة.

المطلوبات المتداولة هي التزامات أو ديون واجبة السداد قريبًا ، عادةً في غضون الاثني عشر شهرًا القادمة. وتسمى أيضًا الخصوم قصيرة الأجل. الحسابات الدائنة وضرائب الرواتب المستحقة هي بعض حسابات الالتزامات الحالية شائعة الاستخدام.

- تشمل الحسابات الدائنة الفواتير أو المعاملات التي لم يتم دفع الأموال مقابلها للموردين أو الدائنين. هذا هو المبلغ الذي تدين به للآخرين.

- تشمل ضرائب الرواتب المتراكمة جزء التعويض الذي تدين به شركتك للموظفين ولم يتم دفعه بعد عن العام ، مثل المكافآت.

الخصوم غير المتداولة هي الالتزامات التي سيستغرق سدادها أكثر من 12 شهرًا القادمة. تُعرف أيضًا باسم الخصوم طويلة الأجل. تشمل الأمثلة معاشات الموظفين.

ضع قائمة بقيم كل عنصر من عناصر المسؤولية الجارية وغير المتداولة من حساب ميزان المراجعة ، وأضف إجمالي المطلوبات المتداولة وإجمالي المطلوبات غير المتداولة لحساب الإجمالي الكلي للخصوم.

الخطوة # 5: ترتيب الأصول والخصوم بالترتيب الصحيح

بمجرد أن تصبح أقسام الأصول والخصوم جاهزة وفرزها ، رتبها بالترتيب المناسب. يجب ترتيب الأصول حسب ترتيب السيولة والالتزامات بترتيب قدرة التفريغ.

يعني ترتيب الأصول بترتيب السيولة وضع الأصول التي يمكن تحويلها بسهولة إلى نقد في أعلى القائمة والمزيد من الأصول الدائمة في الجزء السفلي. وبالمثل ، فإن ترتيب الخصوم بترتيب القدرة على التفريغ يعني وضع التزامات قصيرة الأجل واجبة السداد في المستقبل القريب أولاً وخصوم طويلة الأجل وأكثر ديمومة في الأسفل.

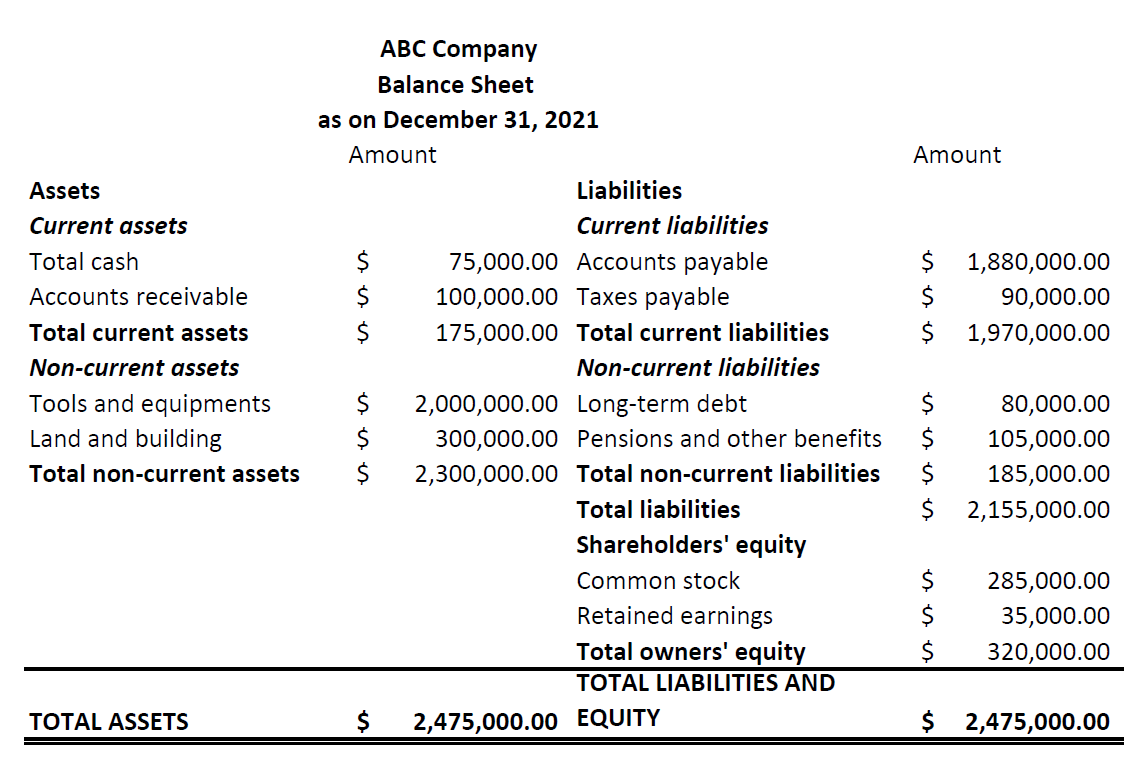

|

|

الخطوة رقم 6: حساب حقوق المساهمين

اذكر حقوق المساهمين على الجانب الأيمن من الميزانية العمومية ، أسفل قسم الخصوم مباشرة. تُظهر حقوق المساهمين ، والمعروفة أيضًا باسم صافي قيمة الشركة ، قيمة عملك في حالة تصفيته أو إغلاقه.

وتشمل نوعين من الاستثمارات: رأس المال الذي يساهم به المستثمرون / الملاك والأرباح أو الخسائر المتراكمة في الأعمال. الحسابات الأكثر شيوعًا المدرجة ضمن حقوق المساهمين هي الأسهم العادية والأسهم المفضلة وأسهم الخزينة والأرباح المحتجزة.

- الأسهم العادية والمفضلة هي الأسهم التي تصدرها الشركة. تمنح الأسهم العادية حقوق التصويت للمالكين ، ولكن في حالة إغلاق الشركة ، لا يتم سداد المساهمين العاديين إلا بعد المساهمين المفضلين.

- يشير سهم الخزينة إلى الأسهم المعاد شراؤها من المستثمرين لحماية الشركة من الاستيلاء العدائي.

- تشمل الأرباح المحتجزة الأرباح التي يعاد استثمارها في الأعمال التجارية. يتم حسابها عن طريق إضافة صافي الدخل إلى الأرباح المحتجزة للفترة السابقة وخصم المبلغ المدفوع للمستثمرين كحصة من الأرباح.

ضع قائمة بقيم كل عنصر من عناصر حقوق المساهمين من حساب ميزان المراجعة ، وقم بإضافتها لحساب إجمالي مطلوبات المالكين. بعد ذلك ، احسب إجمالي المطلوبات وحقوق المساهمين عن طريق إضافة المجموع النهائي من الخطوة 4 والخطوة 6.

بمجرد الانتهاء من ذلك ، سيكون لديك ميزانية كاملة جاهزة لك. تأكد من أن الميزان الموجود على الجانب الأيسر يطابق الميزان الموجود على اليمين. إذا لم يكن كذلك ، تحقق من القيم الخاصة بك مرة أخرى.

أدوات ونصائح لإنشاء الميزانية العمومية بدقة

- ترتبط سلامة الميزانية العمومية ارتباطًا مباشرًا بالمعلومات التي تدخل في إعدادها. مثل معظم مهام المحاسبة الخاصة بك ، يمكن لبرامج المحاسبة تجديد حفظ السجلات والقيام بالكثير من الأعمال القانونية مع تقليل الأخطاء. استخدمه لبناء دفتر الأستاذ العام وميزان المراجعة بسهولة.

- يعد إجراء الحسابات الرئيسية وإيجاد النسب المحاسبية المناسبة ، مثل رأس المال العامل ونسبة الدين إلى حقوق الملكية ، أمرًا أساسيًا لتحليل ميزانيتك العمومية. يمكن أن تساعدك تطبيقات التقارير المالية في تفسير هذه النسب وفهم الميزانية العمومية.

- قم بإعداد خطاب تغطية يشرح النقاط الرئيسية في الميزانية العمومية عند إرساله إلى قادة الأعمال. سيؤدي القيام بذلك إلى إنشاء ممارسات فعالة لإعداد التقارير المالية تحقق قيمة لعملك.