วิธีการเตรียมงบดุล: คำแนะนำทีละขั้นตอน

เผยแพร่แล้ว: 2022-05-07ใช้คู่มือนี้เพื่อเรียนรู้สิ่งที่จะต้องเตรียมงบดุลที่ถูกต้อง

ในฐานะผู้ประกอบการหรือเจ้าของธุรกิจ หนึ่งในข้อผิดพลาดที่ใหญ่ที่สุดที่คุณสามารถทำได้คือการไม่ใช้เวลาศึกษางบการเงินของบริษัท และที่แย่ไปกว่านั้นคือไม่ได้เตรียมของเลย

งบดุลเป็นหนึ่งในงบการเงินที่โดดเด่นที่สุดที่ใช้ในการตรวจสอบสถานะทางการเงินของธุรกิจของคุณ สำหรับการจัดการ จะแจ้งการตัดสินใจภายใน และสำหรับผู้ให้กู้และนักลงทุน จะนำเสนอภาพรวมอย่างรวดเร็วในความสามารถของบริษัทของคุณในการทำกำไรและชำระหนี้

คุณสามารถเตรียมงบดุลได้เองหรือจ้างนักบัญชีและผู้ทำบัญชีมาทำแทนคุณ อีกวิธีหนึ่งคือการมอบความรับผิดชอบให้กับบริษัทผู้เชี่ยวชาญภายนอกโดยการจ้างงานภายนอก ไม่ว่าคุณจะใช้เส้นทางใด สิ่งสำคัญคือต้องเข้าใจว่างบดุลทำงานอย่างไร ตลอดจนขั้นตอนพื้นฐานในการจัดเตรียม

บทความนี้เหมาะสำหรับผู้ที่ต้องการทำความเข้าใจวิธีการจัดทำงบดุล ซึ่งมักใช้โดยนักลงทุน เจ้าหนี้ และผู้บริหาร เราอธิบายเหตุผลและวิธีสร้าง รวมถึงแนะนำเครื่องมือเทคโนโลยีเพื่อทำให้งานของคุณง่ายขึ้น

งบดุลคืออะไร?

งบดุลสรุปมูลค่าทางการเงินในปัจจุบันของบริษัทของคุณโดยแสดงมูลค่าของสิ่งที่เป็นเจ้าของ (สินทรัพย์) ลบด้วยมูลค่าที่เป็นหนี้ (หนี้สิน) สามารถเข้าใจได้ด้วยสมการทางบัญชีอย่างง่าย:

สินทรัพย์ = หนี้สิน + ส่วนของผู้ถือหุ้น

การเตรียมเครื่องชั่งก็เหมือนกับการสร้างสมการข้างต้นขึ้นมาโดยแบ่งแผ่นงานออกเป็นสองส่วนในแนวตั้งโดยมีสินทรัพย์อยู่ทางด้านซ้าย และการเรียกร้องของเจ้าของ (ทุน) และหนี้สินอยู่ทางด้านขวา ทั้งสองฝ่ายจะต้องเท่ากันเสมอ

ทำไมคุณควรสร้างงบดุล?

จุดประสงค์ของการสร้างงบดุลคือการรู้สถานะทางการเงินของธุรกิจของคุณ โดยเฉพาะอย่างยิ่งสิ่งที่เป็นเจ้าของและเป็นหนี้เมื่อสิ้นสุดรอบระยะเวลาบัญชี (โดยปกติทุกๆ 12 เดือน) ดังนั้น งบดุลจึงเรียกอีกอย่างว่างบแสดงฐานะหรืองบแสดงฐานะการเงิน—ซึ่งให้ภาพรวมของสินทรัพย์และหนี้สินทั้งหมด ณ จุดใดเวลาหนึ่ง

สามวิธีในการใช้งบดุลมีประโยชน์ต่อธุรกิจของคุณ:

- เป็นพื้นฐานสำหรับการประเมินความเสี่ยงและผลตอบแทน โดยการเปรียบเทียบสินทรัพย์หมุนเวียนของคุณกับหนี้สินหมุนเวียน คุณสามารถระบุได้ว่าคุณมีเงินทุนเพียงพอที่จะครอบคลุมหนี้สินระยะสั้น (เช่น ค่าจ้าง ค่าเช่า) หรือหากคุณต้องการเพิ่มเติมเพื่อดำเนินการในแต่ละวัน

- เป็นเครื่องมือในการกู้ยืมเงินและการลงทุน ผู้ให้กู้และนักลงทุนส่วนใหญ่ประเมินงบดุลเพื่อดูว่าธุรกิจของคุณสามารถรับชำระเงินจากลูกค้า ชำระหนี้ตรงเวลา และจัดการสินทรัพย์อย่างมีความรับผิดชอบหรือไม่

- แสดงถึงความยั่งยืนในระยะยาวของธุรกิจของคุณ ด้วยการวิเคราะห์งบดุลและหาอัตราส่วนทางการเงินที่เหมาะสมจากงบดุล คุณสามารถประเมินตำแหน่งของธุรกิจของคุณในแง่ของความสามารถในการทำกำไร ความสามารถในการผลิต และสภาพคล่อง คุณยังสามารถใช้อัตราส่วนเหล่านี้เพื่อเปรียบเทียบประสิทธิภาพของคุณกับคู่แข่งได้

4 งานที่ต้องทำให้เสร็จก่อนเตรียมงบดุล

ในการสร้างงบดุล คุณต้องปฏิบัติตามคำสั่งและเตรียมบางสิ่งก่อน เช่นเดียวกับที่คุณต้องทำสำหรับกระบวนการทางธุรกิจอื่นๆ

1. ปรับรายการในวารสารทั่วไป

จำเป็นต้องปรับปรุงรายการบันทึกประจำวันก่อนจัดทำงบการเงินพื้นฐานทั้งสี่ รวมทั้งงบดุล หมายถึงการอัปเดตบัญชีของคุณเมื่อสิ้นสุดรอบระยะเวลาบัญชีสำหรับรายการที่ไม่ได้บันทึกในสมุดรายวันของคุณ

ตัวอย่างเช่น หากคุณส่งสินค้ามูลค่า $5,000 ในวันสุดท้ายของเดือนแต่ไม่ได้รับยอดเงินจนกว่าจะถึงรอบระยะเวลาบัญชีถัดไป คุณจะต้องปรับรายการบันทึกประจำวันของคุณ อัปเดตบัญชีของคุณโดยทำรายการปรับปรุงดังกล่าวในสมุดรายวันทั่วไป

วารสารทั่วไปคืออะไร?

สมุดรายวันทั่วไปเป็นสถานที่แรกที่บันทึกธุรกรรมทางธุรกิจรายวันตามวันที่ บางคนอาจเก็บวารสารเฉพาะทาง เช่น สมุดรายวันการขาย สมุดรายวันการรับเงินสด และสมุดรายวันการซื้อเพื่อบันทึกชนิดของธุรกรรมเฉพาะ ทั้งนี้ขึ้นอยู่กับแนวปฏิบัติที่ปฏิบัติตามในองค์กร

2. ลงรายการบัญชีสมุดรายวันทั่วไปไปยังบัญชีแยกประเภททั่วไป

หลังจากบันทึกและปรับปรุงธุรกรรมในสมุดรายวันทั่วไป รายการเหล่านั้นจะถูกโอนไปยังบัญชีแยกประเภทย่อยที่เหมาะสม เช่น การขาย การซื้อ บัญชีลูกหนี้ สินค้าคงคลัง และเงินสด กระบวนการนี้เรียกว่าการโพสต์

แม้ว่าสมุดรายวันทั่วไปจะบันทึกธุรกรรมทางธุรกิจในแต่ละวัน แต่บัญชีแยกประเภททั่วไปจะจัดกลุ่มธุรกรรมเหล่านี้ตามบัญชีของตน บัญชีจะถูกรวมเข้ากับบัญชีแยกประเภททั่วไปเมื่อสิ้นสุดรอบระยะเวลาบัญชี บัญชีแยกประเภททั่วไปทำหน้าที่เป็นคอลเลกชันของบัญชีทั้งหมดและใช้ในการจัดทำงบดุลและงบกำไรขาดทุน

3. สร้างงบทดลองขั้นสุดท้าย

เมื่อคุณได้ปรับปรุงรายการบันทึกประจำวันและลงรายการบัญชีในบัญชีแยกประเภททั่วไปแล้ว ให้สร้างงบทดลองขั้นสุดท้าย งบทดลองคือรายงานที่แสดงรายการบัญชีแยกประเภททั่วไปและเพิ่มยอดดุล การสร้างรายงานงบทดลองช่วยให้ตรวจสอบและค้นหาข้อผิดพลาดในบัญชีโดยรวมได้ง่ายขึ้นมาก

ผลรวมของเดบิตทั้งหมดต้องเท่ากับผลรวมของเครดิตทั้งหมดในรายงานงบทดลอง หากไม่เป็นเช่นนั้น แสดงว่ามีข้อผิดพลาดที่คุณต้องติดตาม คุณอาจพลาดการทำธุรกรรมหรือคำนวณบางอย่างไม่ถูกต้อง

ใช้ซอฟต์แวร์สำหรับการทำบัญชี

การบันทึกข้อมูลทางการเงินอย่างถูกต้องเป็นข้อกำหนดเบื้องต้นสำหรับการรายงานทางการเงินที่มีประสิทธิภาพ แน่นอน คุณยังสามารถทำบัญชีด้วยดินสอและกระดาษได้ แต่การทำบัญชีด้วยตนเองใช้เวลานานกว่ามาก และทำให้พื้นที่ว่างสำหรับข้อผิดพลาดของมนุษย์

เครื่องมือซอฟต์แวร์บัญชีทั้งหมดสร้างงบทดลองเป็นรายงานมาตรฐาน คุณสามารถปรับปรุงงานการทำบัญชีในชีวิตประจำวันและรับรองความถูกต้องของการทำบัญชีโดยใช้ซอฟต์แวร์การบัญชี

4. สร้างงบกำไรขาดทุน

งบกำไรขาดทุนจัดทำขึ้นก่อนงบดุลเพื่อคำนวณรายได้สุทธิซึ่งเป็นกุญแจสำคัญในการทำงบดุลให้สมบูรณ์ รายได้สุทธิคือจำนวนเงินสุดท้ายที่กล่าวถึงในบรรทัดล่างสุดของงบกำไรขาดทุน ซึ่งแสดงกำไรหรือขาดทุนต่อธุรกิจของคุณ รายได้สุทธิจะเพิ่มเข้าในบัญชีกำไรสะสม (รายได้ที่เหลือหลังจากจ่ายเงินปันผลให้กับผู้ถือหุ้น) ซึ่งระบุไว้ในส่วนส่วนของผู้ถือหุ้นในงบดุล

จัดทำงบกำไรขาดทุนโดยนำรายการรายได้และค่าใช้จ่าย (เช่น ยอดขาย) จากงบทดลองมาจัดระเบียบในรูปแบบที่เหมาะสม

เมื่อคุณเข้าใจพื้นฐานแล้ว เรามาพูดถึง (ในหัวข้อถัดไป) หกขั้นตอนในการเตรียมงบดุลกัน

ขั้นตอนที่ #1: กำหนดวันที่รายงานสำหรับงบดุล

งบดุลจะกำหนดสถานะทางการเงินของธุรกิจของคุณ ณ เวลาใดเวลาหนึ่ง ไม่ใช่ในช่วงเวลาหนึ่ง ดังนั้น ส่วนหัวของงบดุลจะอ่านว่า “ตามวันที่ระบุ” เสมอ (เช่น ณ วันที่ 31 ธันวาคม 2021)

โดยปกติงบดุลจะจัดทำขึ้นตอนสิ้นปีการเงิน (โดยทั่วไปทุกๆ 12 เดือนในวันสุดท้ายของเดือนมีนาคมหรือธันวาคม) แต่สามารถสร้างได้ทุกจุดหรือหลายจุดในเวลา กล่าวคือรายไตรมาสหรือครึ่งปี

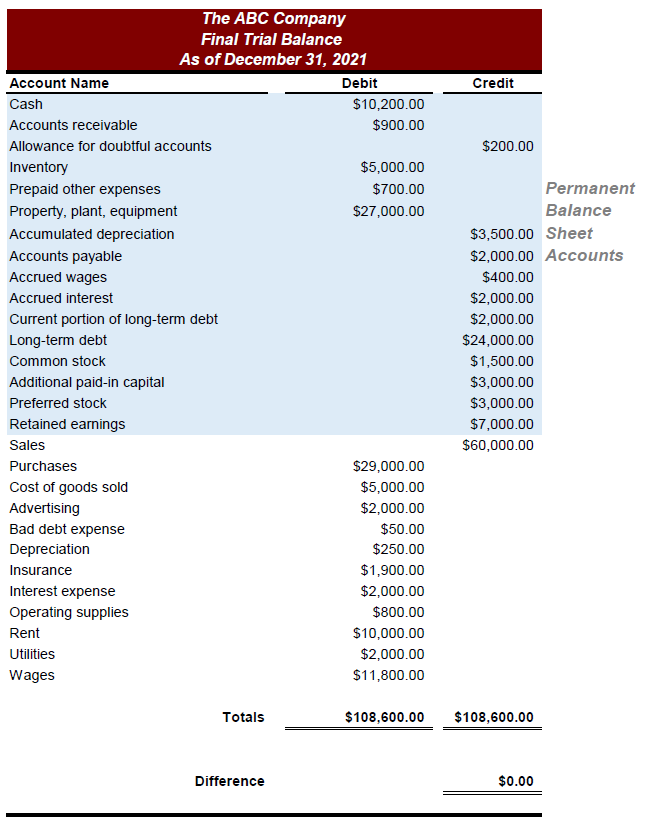

ขั้นตอนที่ #2: รวบรวมบัญชีที่อยู่ในงบดุล

จากบัญชีทั้งหมดที่กล่าวถึงในบัญชีแยกประเภททั่วไปและรายงานงบทดลอง งบดุลจะแสดงเฉพาะบัญชีถาวร (เช่น เงินสด สินทรัพย์ถาวร) บัญชีถาวรคือบัญชีที่มีการยกยอดไปยังงวดถัดไป

ระบุบัญชีเหล่านี้และบันทึกยอดคงเหลือ ตัวอย่างของบัญชีถาวรหรือบัญชีงบดุลในรายงานงบทดลองแสดงไว้ด้านล่าง

ขั้นตอนที่ #3: คำนวณสินทรัพย์ทั้งหมด

ขั้นตอนต่อไปคือการระบุบัญชีจากยอดทดลองของคุณที่แสดงถึงสิ่งที่คุณเป็นเจ้าของ กล่าวคือ สินทรัพย์ของคุณ เช่น เงินสดและสินค้าคงคลัง แสดงรายการทางด้านซ้ายเพื่อสร้างด้านสินทรัพย์ของงบดุล คุณสามารถแยกประเภทบัญชีสินทรัพย์ออกเป็นสองประเภทเพิ่มเติม: ปัจจุบันและไม่หมุนเวียน

สินทรัพย์หมุนเวียน รวมถึงสินทรัพย์ที่สามารถแปลงเป็นเงินสดได้โดยเร็วที่สุด (โดยทั่วไปภายใน 12 เดือนข้างหน้า) บัญชีสินทรัพย์หมุนเวียนประกอบด้วยเงินสด ลูกหนี้การค้า และสินค้าคงคลัง

- เงินสด หมายถึง เงินสดในมือและที่ธนาคาร

- บัญชีลูกหนี้หมายถึงธุรกรรมที่ยังไม่ได้รับเงินจากลูกค้าของคุณ นั่นคือจำนวนเงินที่คุณเป็นหนี้

- สินค้าคงคลังมักจะเป็นสินทรัพย์หมุนเวียนที่ใหญ่ที่สุด ในงบดุล ประกอบด้วยสินค้าพร้อมขายตลอดจนวัตถุดิบหรือผลิตภัณฑ์กึ่งสำเร็จรูป

สินทรัพย์ไม่หมุนเวียน ได้แก่ สินทรัพย์ที่ไม่สามารถแปลงเป็นเงินสดได้ภายใน 12 เดือนข้างหน้า ใช้ในการดำเนินธุรกิจประจำวัน ตัวอย่าง ได้แก่ โรงงาน/โรงงาน เครื่องจักร เฟอร์นิเจอร์ สิทธิบัตรและลิขสิทธิ์ (สินทรัพย์ไม่มีตัวตน)

ระบุมูลค่าขององค์ประกอบสินทรัพย์หมุนเวียนและไม่หมุนเวียนแต่ละรายการจากบัญชีทดลอง และเพิ่มสินทรัพย์หมุนเวียนทั้งหมดและสินทรัพย์ไม่หมุนเวียนทั้งหมดเพื่อคำนวณยอดรวมของสินทรัพย์

ขั้นตอนที่ #4: คำนวณหนี้สินทั้งหมด

ระบุบัญชีจากยอดทดลองของคุณที่แสดงสิ่งที่คุณเป็นหนี้ กล่าวคือ หนี้สินของคุณ เช่น บัญชีเจ้าหนี้ (ใบเรียกเก็บเงินที่คุณต้องจ่าย) และเงินกู้ แสดงรายการไว้ทางด้านขวาเพื่อสร้างด้านหนี้สินของงบดุล คุณสามารถจำแนกบัญชีหนี้สินออกเป็นสองประเภท: หนี้สินหมุนเวียนและหนี้สินไม่หมุนเวียน

หนี้สินหมุนเวียน คือภาระผูกพันหรือหนี้สินที่ต้องจ่ายในไม่ช้า โดยปกติภายใน 12 เดือนข้างหน้า พวกเขาจะเรียกว่าหนี้สินระยะสั้น บัญชีเจ้าหนี้และภาษีเงินเดือนค้างจ่ายเป็นบัญชีหนี้สินหมุนเวียนที่ใช้กันทั่วไป

- บัญชีเจ้าหนี้รวมถึงตั๋วเงินหรือธุรกรรมที่เงินยังไม่ได้จ่ายให้กับซัพพลายเออร์หรือเจ้าหนี้ นี่คือจำนวนเงินที่คุณเป็นหนี้ผู้อื่น

- ภาษีเงินเดือนค้างจ่ายรวมส่วนหนึ่งของค่าตอบแทนที่บริษัทของคุณเป็นหนี้พนักงานและยังไม่ได้ชำระสำหรับปี เช่น โบนัส

หนี้สิน ไม่หมุนเวียนเป็นภาระผูกพันที่ต้องใช้เวลามากกว่า 12 เดือนข้างหน้าในการชำระคืน พวกเขายังเป็นที่รู้จักกันในนามหนี้สินระยะยาว ตัวอย่าง ได้แก่ เงินบำนาญของพนักงาน

ระบุค่าขององค์ประกอบหนี้สินหมุนเวียนและหนี้สินไม่หมุนเวียนแต่ละรายการจากบัญชีทดลอง และเพิ่มหนี้สินหมุนเวียนทั้งหมดและหนี้สินไม่หมุนเวียนทั้งหมดเพื่อคำนวณยอดรวมหนี้สินทั้งหมด

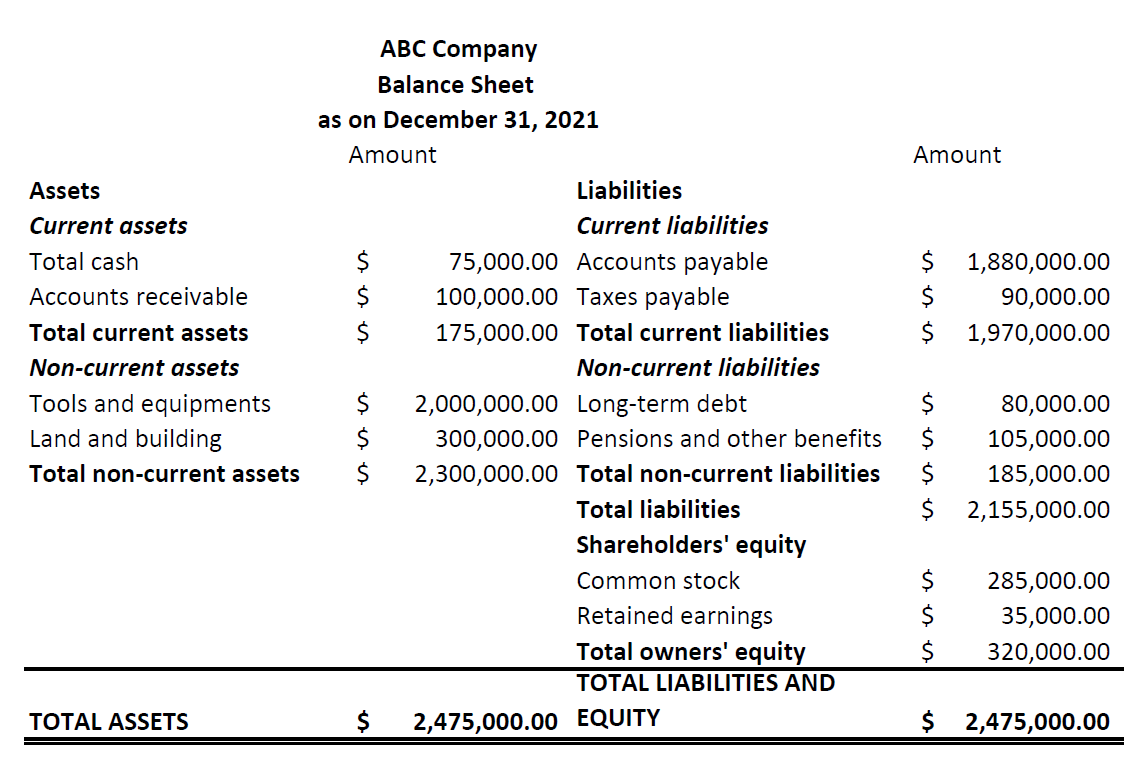

ขั้นตอนที่ #5: จัดเรียงทรัพย์สินและหนี้สินตามลำดับที่เหมาะสม

เมื่อคุณมีหมวดสินทรัพย์และหนี้สินพร้อมและจัดเรียงแล้ว ให้จัดเรียงตามลำดับที่เหมาะสม ทรัพย์สินควรจัดเรียงตามลำดับสภาพคล่องและหนี้สินตามลำดับความสามารถในการจำหน่าย

การจัดเรียงสินทรัพย์ตามลำดับสภาพคล่องหมายถึงการวางสินทรัพย์ที่สามารถแปลงเป็นเงินสดได้ทันทีที่ด้านบนสุดของรายการและสินทรัพย์ถาวรเพิ่มเติมที่ด้านล่าง ในทำนองเดียวกัน การจัดเรียงหนี้สินตามลำดับความสามารถในการปลดปล่อยหมายถึงการวางภาระผูกพันระยะสั้นที่ต้องจ่ายในอนาคตอันใกล้และหนี้สินระยะยาวและถาวรที่ด้านล่าง

|

|

ขั้นตอนที่ #6: คำนวณส่วนของผู้ถือหุ้น

ระบุส่วนของผู้ถือหุ้นทางด้านขวาของงบดุล ด้านล่างส่วนหนี้สิน ส่วนของผู้ถือหุ้นหรือที่เรียกว่ามูลค่าสุทธิของบริษัท จะแสดงมูลค่าของธุรกิจของคุณหากมีการเลิกกิจการหรือปิดตัวลง

ประกอบด้วยการลงทุนสองประเภท: ทุนสนับสนุนโดยนักลงทุน/เจ้าของ และรายได้หรือขาดทุนสะสมในธุรกิจ บัญชีที่พบบ่อยที่สุดภายใต้ส่วนของผู้ถือหุ้น ได้แก่ หุ้นสามัญ หุ้นบุริมสิทธิ หุ้นทุนซื้อคืน และกำไรสะสม

- หุ้นสามัญและหุ้นบุริมสิทธิ เป็นหุ้นที่ออกโดยบริษัท หุ้นสามัญให้สิทธิในการออกเสียงแก่เจ้าของ แต่ในกรณีที่บริษัทปิดตัวลง ผู้ถือหุ้นสามัญจะได้รับเงินคืนหลังจากผู้ถือหุ้นบุริมสิทธิเท่านั้น

- หุ้น ทุนซื้อคืนหมายถึงหุ้นที่ซื้อคืนจากนักลงทุนเพื่อปกป้องบริษัทจากการเข้าซื้อกิจการที่ไม่เป็นมิตร

- กำไรสะสม รวมถึงรายได้ที่นำกลับมาลงทุนในธุรกิจ คำนวณโดยการเพิ่มรายได้สุทธิในกำไรสะสมของงวดก่อนหน้าและหักจำนวนเงินที่จ่ายให้กับนักลงทุนเป็นส่วนแบ่งของกำไร

ระบุมูลค่าขององค์ประกอบส่วนของผู้ถือหุ้นแต่ละรายจากบัญชีทดลอง และรวมเข้าด้วยกันเพื่อคำนวณหนี้สินของเจ้าของทั้งหมด ถัดไป คำนวณหนี้สินรวมและส่วนของผู้ถือหุ้นโดยบวกผลรวมสุดท้ายจากขั้นตอนที่ 4 และขั้นตอนที่ 6

เมื่อเสร็จแล้ว คุณจะมีงบดุลที่สมบูรณ์พร้อมสำหรับคุณ ตรวจสอบให้แน่ใจว่าเครื่องชั่งทางด้านซ้ายตรงกับเครื่องชั่งทางด้านขวา ถ้าไม่ ให้ตรวจสอบค่าของคุณอีกครั้ง

เครื่องมือและเคล็ดลับในการสร้างงบดุลอย่างถูกต้อง

- ความสมบูรณ์ของงบดุลนั้นเกี่ยวข้องโดยตรงกับข้อมูลที่นำไปเตรียมการ เช่นเดียวกับงานบัญชีส่วนใหญ่ของคุณ ซอฟต์แวร์การบัญชีสามารถปรับปรุงการเก็บบันทึกและทำงานด้านกฎหมายได้มากในขณะที่ลดข้อผิดพลาด ใช้เพื่อสร้างบัญชีแยกประเภททั่วไปและงบทดลองได้อย่างง่ายดาย

- การคำนวณหลักและการหาอัตราส่วนทางบัญชีที่เหมาะสม เช่น อัตราส่วนเงินทุนหมุนเวียนและอัตราส่วนหนี้สินต่อทุน เป็นกุญแจสำคัญในการวิเคราะห์งบดุลของคุณ แอปพลิเคชันการรายงานทางการเงินสามารถช่วยให้คุณตีความอัตราส่วนเหล่านี้และทำความเข้าใจงบดุลได้

- เตรียมจดหมายปะหน้าอธิบายประเด็นสำคัญในงบดุลเมื่อส่งไปยังผู้นำธุรกิจ การทำเช่นนี้จะสร้างแนวทางปฏิบัติในการรายงานทางการเงินที่มีประสิทธิภาพซึ่งสร้างมูลค่าให้กับธุรกิจของคุณ