Pembiayaan Faktur vs. Anjak Piutang Dijelaskan

Diterbitkan: 2023-01-23Ada banyak metode pembiayaan B2B yang tersedia.

Beberapa dari mereka dikenal dengan lebih dari satu nama. Atau namanya sering dicampur dengan jangka waktu pembiayaan yang berbeda.

Dua metode yang paling umum digunakan dan membingungkan adalah invoice financing dan invoice factoring .

Mari kita lihat persamaan dan perbedaan di antara mereka, pro dan kontra relatif mereka, dan mengklarifikasi beberapa istilah lain yang relevan di sepanjang jalan.

Apa itu pembiayaan faktur?

Pembiayaan faktur adalah metode pembiayaan bisnis menggunakan faktur terbuka Anda yang ada untuk mendapatkan pinjaman sebesar 75 – 90% dari nilainya di muka.

Jumlah pasti yang Anda terima di muka bergantung pada penyedia khusus Anda dan persyaratan yang Anda setujui. Mereka menghitung ini dengan melihat sejumlah faktor risiko yang terkait dengan:

- Industrimu

- Perusahaan Anda

- Klien Anda

Apa perbedaan antara 'pembiayaan faktur' dan 'pembiayaan faktur'?

Pembiayaan faktur adalah istilah umum yang mencakup beberapa jenis pembiayaan, termasuk pembiayaan faktur dan anjak faktur.

Kesamaan antara kedua istilah ini sering menyebabkan keduanya tercampur.

Apa perbedaan antara pembiayaan faktur dan diskon faktur?

Pembiayaan faktur dan diskon faktur hanyalah istilah yang berbeda untuk hal yang sama.

Pembiayaan faktur adalah istilah yang cenderung digunakan di Amerika Utara dan Inggris. Sedangkan diskon faktur cenderung digunakan di Inggris tetapi kurang begitu di Amerika Utara.

Apa perbedaan antara diskon faktur dan diskon?

Diskon faktur adalah jenis keuangan faktur, sedangkan diskon adalah pengaturan keuangan yang berbeda di mana debitur menunda pembayaran utangnya dengan imbalan biaya.

Apa itu anjak faktur?

Anjak faktur adalah jenis pembiayaan faktur yang populer di mana Anda menjual faktur terutang ke perusahaan anjak piutang pihak ketiga (sering dikenal sebagai factor ).

Faktor tersebut memberi Anda antara 75 – 90% dari nilai faktur di muka. Kemudian mengumpulkan faktur atas nama Anda dari pelanggan Anda saat pembayaran jatuh tempo.

Terakhir, faktor tersebut membayar Anda sisa saldo (dikurangi biaya anjak fakturnya).

Berbagai jenis anjak faktur

Ada beberapa variasi anjak faktur. Ini termasuk:

- Anjak piutang selektif (juga dikenal sebagai anjak piutang ): Anda memilih dengan tepat faktur mana yang dibeli oleh perusahaan anjak piutang

- Anjak jalan: Perusahaan anjak piutang bertanggung jawab penuh atas faktur, termasuk yang belum dibayar atau yang disengketakan

- Anjak piutang tanpa jaminan: Anda bertanggung jawab atas semua tagihan

- Anjak pemberitahuan: Pelanggan Anda diberi tahu bahwa ada pihak ketiga yang terlibat dalam pengumpulan

- Non-pemberitahuan: Pelanggan Anda tidak diberi tahu tentang pihak ketiga yang terlibat (anjak piutang dilakukan atas nama perusahaan Anda)

Apa jenis anjak faktur yang paling umum?

Industri dan penyedia yang berbeda memiliki norma yang berbeda. Namun secara umum, pemfaktoran faktur yang paling umum adalah: non-selektif (yaitu, seluruh buku besar penjualan Anda), pemfaktoran pemberitahuan non-bantuan.

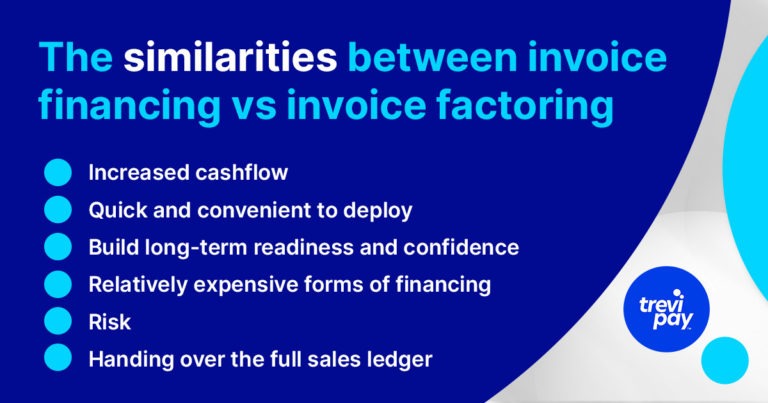

Kesamaan antara invoice financing vs invoice factoring

1. Peningkatan arus kas

Pembiayaan faktur dan anjak faktur adalah jenis pembiayaan faktur yang berbeda.

Manfaat utamanya sama: mereka membantu Anda memanfaatkan faktur yang ada untuk meningkatkan arus kas .

2. Cepat dan nyaman untuk diterapkan

Keduanya juga relatif cepat untuk digunakan . Onboarding membutuhkan lebih sedikit pemeriksaan kredit dan persyaratan keuangan lainnya daripada pinjaman bank tradisional.

Penyedia biasanya lebih tertarik pada keandalan dan situasi keuangan pelanggan Anda daripada Anda.

3. Bangun kesiapan dan kepercayaan diri jangka panjang

Sisi positif dari arus kas yang lebih baik dan penyebaran cepat melampaui jangka pendek…

Digabungkan, manfaat ini berarti Anda siap untuk peluang seperti pesanan besar atau kontrak besar. Atau mereka membantu Anda mengatasi periode keuangan yang sulit di mana modal kerja sangat penting.

4. Bentuk pembiayaan yang relatif mahal

Sisi negatif dari kemudahan ini adalah baik invoice financing maupun invoice factoring merupakan bentuk pembiayaan yang relatif mahal . Penggunaannya dalam jangka panjang seringkali bukan cara yang efisien untuk membiayai bisnis Anda.

5. Risiko

Keduanya juga melibatkan beberapa risiko. Jika pelanggan Anda terlambat membayar atau gagal bayar, bisnis Anda dapat dikenai biaya untuk pembayaran yang terlambat dan/atau bertanggung jawab untuk membayar kembali pembayaran tagihan kepada penyedia pembiayaan.

Dan dalam beberapa kasus, Anda mungkin perlu membayar untuk meninggalkan kontrak Anda .

6. Menyerahkan buku besar penjualan penuh

Kedua solusi tersebut biasanya mengharuskan bisnis Anda membiayai semua tagihannya, bukan hanya beberapa yang dipilih.

Ada pengecualian untuk ini, seperti anjak piutang selektif. Tapi ini mungkin membutuhkan tarif yang lebih mahal atau kriteria kualifikasi yang lebih tinggi.

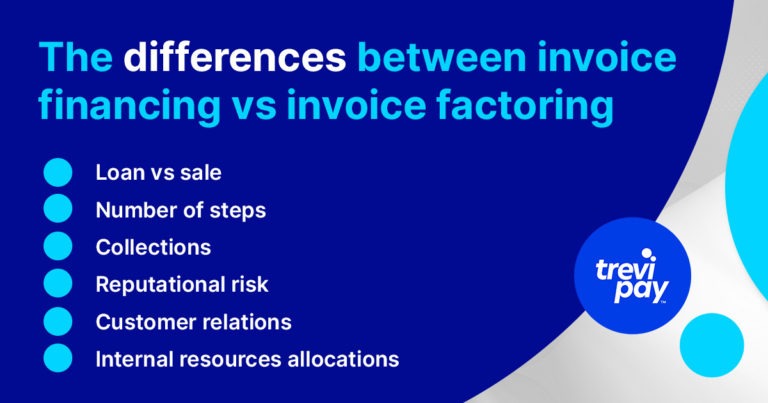

Perbedaan antara invoice financing vs invoice factoring

1. Pinjaman vs penjualan

Pembiayaan faktur pada dasarnya adalah sejenis pinjaman yang menggunakan faktur Anda sebagai jaminan, sedangkan anjak piutang lebih seperti penjualan yang menggunakan faktur Anda sebagai produk.

Memahami perbedaan konseptual ini berguna. Ini membantu Anda lebih menghargai perbedaan berikut ...

2. Jumlah langkah

Pembiayaan faktur melibatkan lebih sedikit langkah daripada anjak faktur. Dari sudut pandang penyedia, pembiayaan adalah proses yang lebih sederhana karena mereka tidak menagih pembayaran atas nama Anda.

Tetapi apakah pembiayaan atau anjak piutang adalah pilihan yang lebih sederhana untuk Anda tergantung pada keadaan bisnis Anda.

3. Koleksi

Sebagian besar bentuk anjak faktur mencakup layanan penagihan. Setelah faktor membeli faktur Anda, mereka menangani komunikasi dan pembayaran Anda.

Pengejaran pembayaran dan pemrosesan pembayaran faktur penting tetapi memakan waktu.

Anda dapat membangun praktik terbaik di sekitar koleksi Anda, tetapi Anda mungkin masih kekurangan sumber daya pada waktu tertentu.

Perusahaan anjak piutang dapat membebaskan tim Anda dari keharusan mengumpulkan pembayaran pelanggan. Faktor tersebut bahkan mungkin terbukti lebih efisien dalam pengumpulan, bahkan sampai mencegah faktur yang terlambat atau tidak dibayar.

Dari sudut pandang ini, anjak faktur dapat menyederhanakan pekerjaan tim Anda.

4. Risiko reputasi

Keuntungan pembiayaan faktur dibandingkan anjak piutang adalah pelanggan Anda tidak perlu tahu bahwa Anda menggunakan layanan pembiayaan.

Lagi pula, selalu ada risiko bahwa beberapa orang akan menafsirkan perusahaan anjak piutang yang menghubungi Anda atas nama Anda sebagai tanda negatif tentang stabilitas bisnis Anda.

5. Hubungan pelanggan

Koleksi melibatkan banyak komunikasi. Perusahaan pembiayaan faktur tidak terlibat dalam hal ini, tetapi biasanya perusahaan anjak faktur melakukannya.

Anda tidak dapat mempertahankan kendali atas metode atau cara pengejaran pembayaran faktor tersebut. Jika sangat berbeda dengan milik Anda, hal itu dapat merusak hubungan kerja Anda dengan pelanggan.

6. Alokasi sumber daya internal

Mengalihdayakan koleksi Anda ke suatu faktor mungkin merupakan bonus. Apakah Anda berada dalam periode pertumbuhan tinggi atau kesulitan keuangan, kemungkinan besar Anda akan membutuhkan semua sumber daya karyawan Anda.

Perusahaan anjak piutang yang baik pada dasarnya dapat berfungsi sebagai layanan piutang yang berpengalaman dan efektif.

Pembiayaan faktur vs anjak piutang: Bagaimana Anda tahu mana yang harus Anda pilih?

Ada banyak faktor berbeda – dan penyedia – untuk dipertimbangkan sebelum Anda memutuskan apakah akan menggunakan invoice financing atau invoice factoring.

Berikut adalah beberapa prinsip umum yang mungkin membantu keputusan Anda.

Jika Anda tidak memiliki banyak faktur

Jika Anda tidak memiliki banyak pelanggan, Anda juga tidak akan memiliki banyak tagihan. Ini mungkin berlaku untuk Anda jika Anda adalah pemula atau hanya memiliki sedikit pelanggan.

Pembiayaan faktur atau anjak piutang masih dapat meningkatkan arus kas Anda, tetapi mungkin tidak secara signifikan. Dan mungkin tidak ada gunanya mengambil risiko mengganggu reputasi dan hubungan Anda dengan pelanggan Anda yang sudah ada.

Jika Anda memiliki banyak tagihan

Memproses pembayaran faktur dapat menghabiskan banyak sumber daya.

Jika Anda memberikan jangka waktu pembayaran yang panjang kepada klien Anda, solusi pembiayaan faktur atau anjak dapat membantu Anda mengatasi piutang Anda.

Ini mungkin terjadi jika Anda adalah bisnis mapan yang bekerja di industri di mana jangka waktu pembayaran yang lebih lama adalah norma, atau jika Anda hanya memiliki banyak faktur.

Jika sumber daya internal Anda diregangkan dan/atau Anda memiliki banyak tagihan yang belum dibayar, anjak piutang kemungkinan akan menjadi pilihan yang lebih baik.

Alternatif untuk pembiayaan faktur dan anjak piutang

Ada beberapa alternatif untuk dipertimbangkan untuk mengamankan modal kerja untuk bisnis Anda.

Pinjaman bisnis tradisional mungkin yang paling hemat biaya tetapi memakan waktu.

Untuk perusahaan pemula atau tahap awal, crowdfunding dan pembiayaan ekuitas adalah alternatif. Namun, ini juga mungkin membutuhkan waktu berbulan-bulan untuk diselesaikan.

Memberikan pembiayaan faktur atau anjak piutang kepada klien Anda

Meneruskan manfaat solusi keuangan faktur kepada klien Anda dapat meningkatkan pembelanjaan dan loyalitas pelanggan serta mengurangi waktu penjualan.

Menggunakan penyedia pihak ketiga tepercaya seperti TreviPay memungkinkan Anda menerapkan solusi kredit perdagangan dengan andal dan cepat.

Platform kami dapat membuat keputusan orientasi dalam waktu kurang dari 30 detik dan dilengkapi dengan kepatuhan peraturan otomatis dan pemantauan penipuan waktu nyata.

Kesimpulan

Pembiayaan faktur dan anjak piutang adalah bentuk pinjaman jangka pendek yang cepat dan nyaman.

Keduanya adalah bentuk pembiayaan faktur. Tidak seperti banyak bentuk pembiayaan lainnya, ini membantu Anda memanfaatkan buku besar penjualan Anda sendiri untuk meningkatkan arus kas.

Mereka memiliki banyak kesamaan. Ini termasuk kenyamanan dan biaya mereka.

Mereka juga memiliki beberapa perbedaan utama. Pembiayaan faktur tidak termasuk koleksi, sedangkan sebagian besar bentuk anjak faktur akan.

Ini bisa menjadi keuntungan atau kerugian, tergantung pada sudut pandang Anda. Outsourcing koleksi Anda mungkin membuatnya lebih efektif. Namun, perlu diingat bahwa itu juga dapat merusak reputasi Anda dan mengganggu hubungan klien Anda.

Mampu menawarkan salah satu layanan kepada klien Anda dapat meningkatkan pengeluaran mereka dan menawarkan solusi berharga untuk masalah arus kas.