คู่มือสำหรับเจ้าของธุรกิจขนาดเล็กในการจัดทำแผนเกษียณอายุสำหรับพนักงาน

เผยแพร่แล้ว: 2022-05-07เรียนรู้วิธีรักษาพนักงานด้วยแผนการออมเพื่อการเกษียณสำหรับธุรกิจขนาดเล็กที่เหมาะสม

การระบาดใหญ่ของ COVID-19 ได้ขัดขวางแผนการเงินของผู้คนนับล้าน

จากการสำรวจในปี 2020-21 โดย Age Wave และ Edward Jones หนึ่งในสามของชาวอเมริกัน กำลังวางแผนที่จะเลื่อนแผนการเกษียณอายุของพวกเขาออกไปเนื่องจากการแพร่ระบาดของโรค ในขณะที่ 14 ล้านคน ได้หยุดการบริจาครายเดือนในบัญชีเกษียณอายุของพวกเขาทั้งหมด (ณ เดือนมีนาคม 2021) 70% มหันต์กล่าวว่าการระบาดใหญ่ได้กระตุ้นให้พวกเขาจัดลำดับความสำคัญของการวางแผนทางการเงินในระยะยาว

อย่างไรก็ตาม สำนักสถิติแรงงานรายงานว่ามีเพียง 67% ของคนงานในอุตสาหกรรมเอกชนเท่านั้นที่สามารถเข้าถึงแผนการเกษียณอายุที่นายจ้างจัดหาให้ในปี 2020 นั่นหมายความว่าคนงานกว่า 33% ไม่ได้รับการสนับสนุนจากนายจ้างในเรื่องเงินออมเพื่อการเกษียณอายุ

ในฐานะเจ้าของธุรกิจขนาดเล็ก คุณสามารถทำหน้าที่ของคุณได้โดยการสร้างโปรแกรมการออมเพื่อการเกษียณเพื่อให้แน่ใจว่าพนักงานของคุณมีความมั่นคงทางการเงินในช่วงเวลาที่ยากลำบาก ในบทความนี้ เราจะอธิบายแผนการเกษียณอายุที่เป็นที่นิยมสำหรับธุรกิจขนาดเล็ก รวมทั้งกำหนดขั้นตอนในการตั้งค่าแพ็คเกจเกษียณอายุสำหรับพนักงานของคุณ

ตัวเลือกแผนเกษียณอายุสำหรับธุรกิจขนาดเล็กของคุณ

ต่อไปนี้คือตัวเลือกแผนการเกษียณอายุสำหรับธุรกิจขนาดเล็กบางส่วนที่คุณสามารถพิจารณาได้:

1. แผน 401(k)

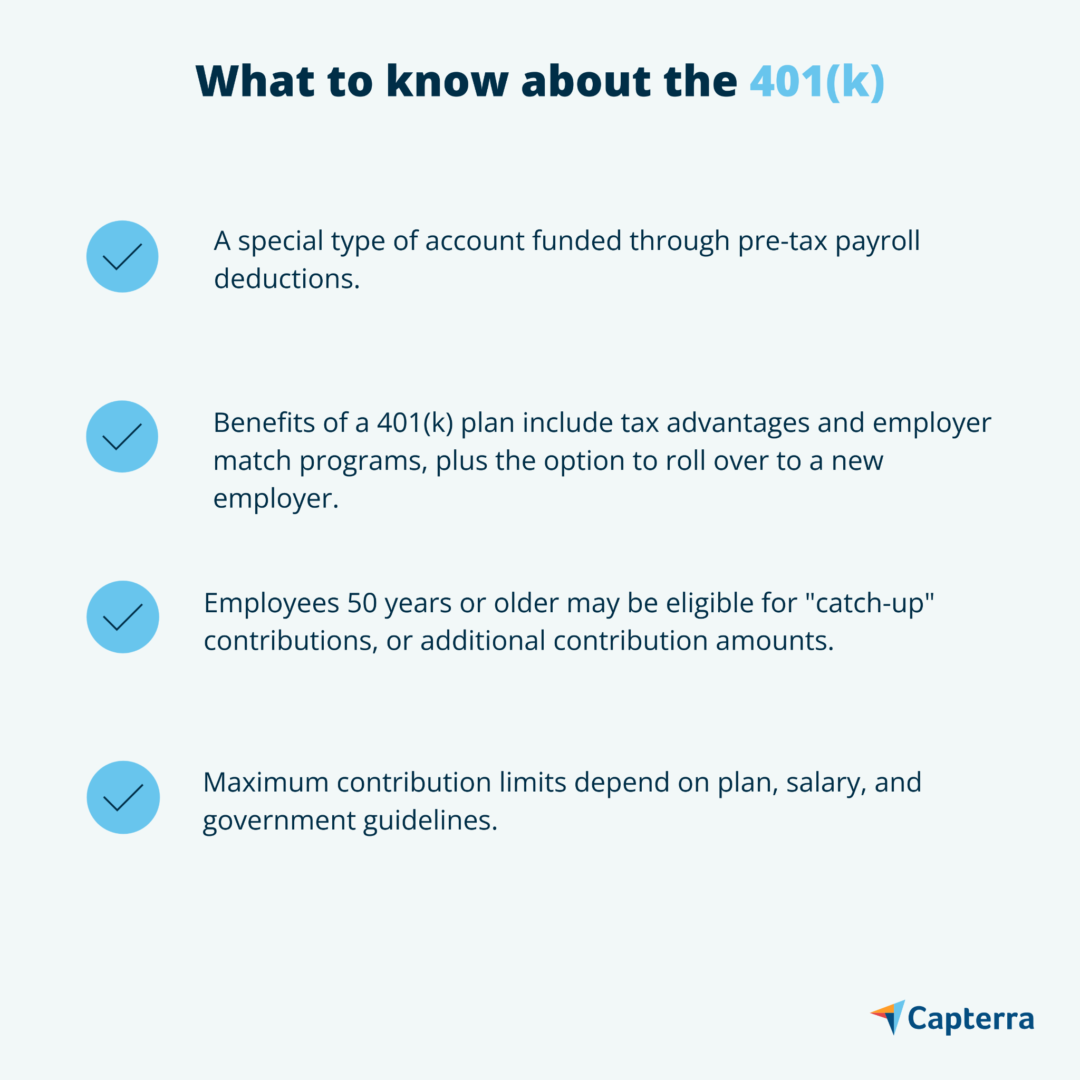

ในแผน 401 (k) คุณในฐานะนายจ้างจะวางเปอร์เซ็นต์ของเช็คเงินเดือนของพนักงานที่ยินยอมลงในบัญชีการลงทุน โดยที่กองทุนเกษียณอายุปลอดภาษี พนักงานสามารถเลือกจำนวนเงินที่ต้องการบริจาคและกองทุนที่ต้องการลงทุน อย่างไรก็ตาม จำกัดเฉพาะเครื่องมือการลงทุนที่แผนที่คุณเลือกมีให้เท่านั้น

401(k)s มีความน่าสนใจเป็นพิเศษสำหรับพนักงาน เนื่องจากมาพร้อมกับเงินสนับสนุนจากบริษัท ตัวอย่างเช่น หากพนักงานบริจาคเงิน $1,000 ในบัญชีของพวกเขา คุณสามารถบริจาค 50% ของจำนวนเงิน (เช่น $500) บวกกับการลงทุนของพวกเขา หากการบริจาคเหล่านี้ดูมีค่าใช้จ่ายสูง โปรดทราบว่าคุณสามารถหักเงินจากภาษีเงินได้ของรัฐบาลกลางของบริษัทคุณได้

มีแผน 401 (k) ทั่วไปสองประเภท: 401 (k) s ดั้งเดิมและ Roth 401 (k) s ตามคำแนะนำของ Marcus สำหรับแผน 401 (k) ข้อแตกต่างที่สำคัญระหว่างสองแผนคือเมื่อผลประโยชน์ทางภาษีมีผลบังคับใช้

401 (k) แบบดั้งเดิมช่วยให้พนักงานหักเงินสมทบจากรายได้ที่ต้องเสียภาษี รายได้ของพวกเขาจะถูกหักภาษีเมื่อพวกเขาถอนเงินกองทุนเกษียณอายุ ในทางกลับกัน แผน Roth 401 (k) จะรับเงินสมทบจากรายได้หลังหักภาษีของพนักงานเท่านั้น เนื่องจากพนักงานได้ชำระค่าธรรมเนียมแล้ว กำไรจากการขายจะไม่ถูกหักภาษีเมื่อถอนออก

สิ่งที่ต้องรู้เกี่ยวกับแผน 401(k) แบบดั้งเดิม ( ที่มา )

Marcus ยังตั้งข้อสังเกตว่า 401 (k) จำนวนมากมาพร้อมกับกำหนดการให้สิทธิ์ ตัวอย่างเช่น แผน 401(k) บางอย่างอาจไม่อนุญาตให้พนักงานรับเงินสมทบจากนายจ้างหากพวกเขาออกจากบริษัทก่อนวันที่ตกลงกันไว้ แผนดังกล่าวจูงใจพนักงานให้มีความภักดีต่อบริษัท ซึ่งอาจลดอัตราการลาออกของธุรกิจขนาดเล็กของคุณ

2. ไอราง่าย ๆ

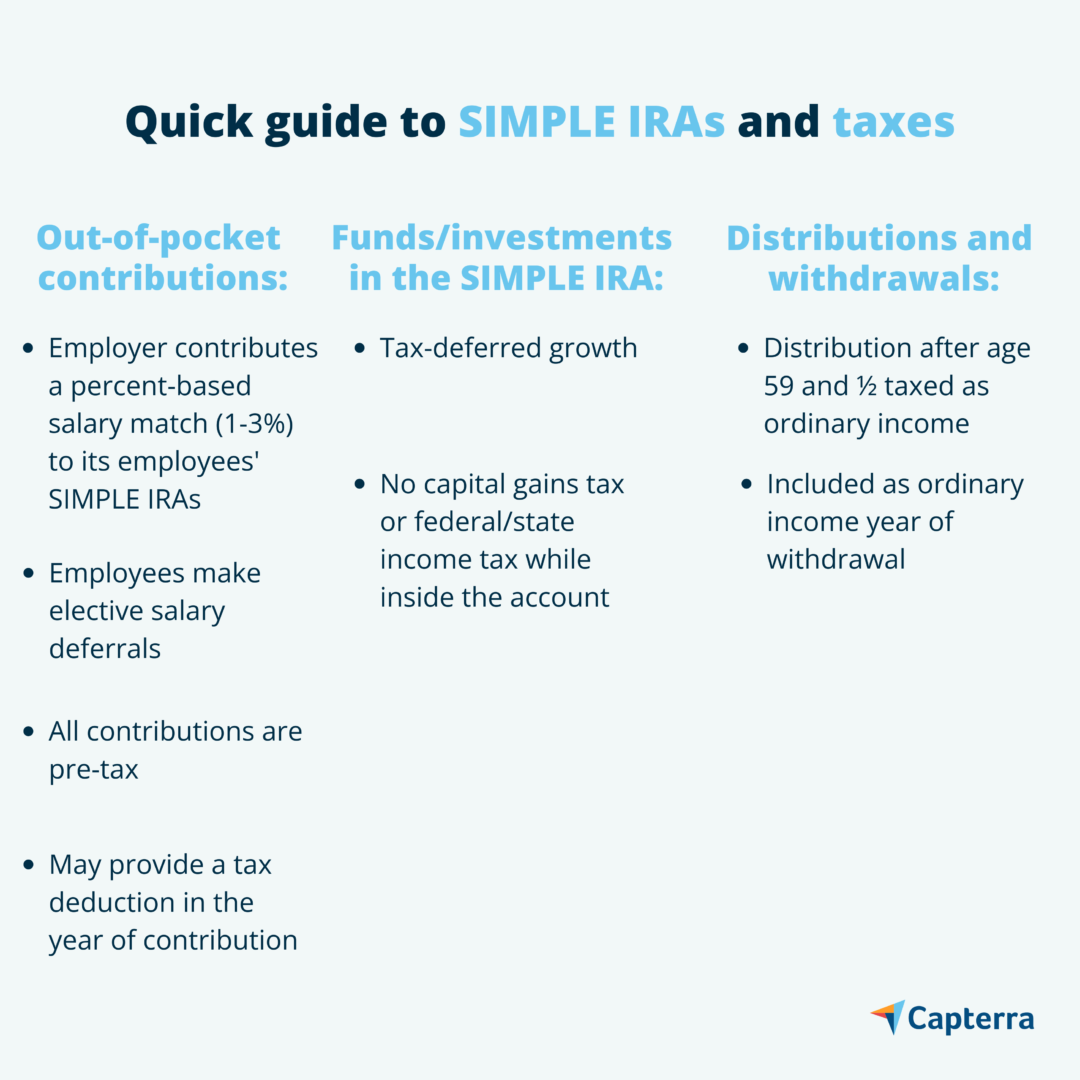

แผนการออมเงินจูงใจสำหรับพนักงานหรือ SIMPLE IRA ได้รับการออกแบบมาเพื่อลดความซับซ้อนของแผนการออมเพื่อการเกษียณสำหรับธุรกิจขนาดเล็ก SIMPLE IRA มีค่าธรรมเนียมการจัดการบัญชีต่ำกว่าแผน 401 (k) และ IRA และยังมีข้อจำกัดน้อยกว่า

ภาพรวมของ SIMPLE IRAs ( ที่มา )

IRS ตั้งข้อสังเกตว่า SIMPLE IRA มีให้สำหรับบริษัทที่มีพนักงานไม่เกิน 100 คนเท่านั้น ดังนั้นจึงเหมาะสำหรับธุรกิจขนาดเล็ก

ใน SIMPLE IRA คุณนำเงินเดือนของพนักงานแต่ละคนไปหมุนเวียนในบัญชีการลงทุนที่กำหนด คุณต้องจ่ายเงินสมทบสูงถึง 3% ของเงินเดือนพนักงานของคุณ นอกจากนี้ คุณยังมีตัวเลือกที่จะบริจาคแม้ว่าพนักงานของคุณจะเลือกไม่บริจาค และเงินช่วยเหลือของคุณสามารถนำไปหักลดหย่อนภาษีได้ ซึ่งเป็นสถานการณ์ที่ทั้งสองฝ่ายได้ประโยชน์

3. การหักเงินเดือน IRA

หากคุณไม่สามารถจ่ายเงินสมทบให้กับแผน 401 (k) คุณสามารถตั้งค่า IRA การหักเงินเดือนได้ คล้ายกับ 401 (k) การหักเงินเดือน IRA ช่วยให้คุณหักเปอร์เซ็นต์ที่พนักงานเลือกจากเช็ครายเดือนซึ่งคุณจะรวมเข้าบัญชีการลงทุนที่ต้องเสียภาษี พนักงานของคุณสามารถเลือกสินทรัพย์ที่ต้องการลงทุนได้ ซึ่งแตกต่างจาก 401(k)s ใน IRA พนักงานไม่ได้จำกัดเฉพาะสินทรัพย์ที่ผู้ให้บริการของบริษัทคุณเลือกเท่านั้น

เนื่องจากนายจ้างไม่จ่ายเงินสมทบ การสร้างการหักเงินเดือน IRA จะไม่ทำให้คุณได้รับการหักภาษีใดๆ อย่างไรก็ตาม พนักงานของคุณสามารถเพลิดเพลินกับข้อดีก่อนและหลังหักภาษีได้ หากพวกเขาเลือกใช้ IRA แบบดั้งเดิม เงินสมทบของพวกเขาสามารถหักออกจากภาษีที่ต้องชำระได้ แต่กำไรจากการขายจะต้องเสียภาษี และหากพวกเขาเลือกใช้ Roth IRA ผลงานของพวกเขาจะมาจากรายได้หลังหักภาษีเท่านั้นซึ่งทำให้กำไรจากการขายไม่ต้องเสียภาษี

การคำนวณต้นทุนผลประโยชน์พนักงานสำหรับธุรกิจขนาดเล็กของคุณ

โดยสรุป แผน 401(k) และ SIMPLE IRA อาจมีราคาแพงกว่าหากคุณเลือกจับคู่เงินสมทบของพนักงาน แต่ค่าใช้จ่ายเหล่านี้สามารถหักออกจากรายได้ที่ต้องเสียภาษีของบริษัทของคุณ SIMPLE IRA ยังมาพร้อมกับต้นทุนผู้ให้บริการที่ต่ำกว่า ในทางกลับกัน IRAs การหักเงินเดือนไม่ต้องการเงินสมทบจากนายจ้าง แต่ยังให้สิทธิประโยชน์ทางภาษีอีกด้วย

ในฐานะเจ้าของธุรกิจขนาดเล็ก คุณควรตระหนักว่าแพ็คเกจการเกษียณอายุที่น่าสนใจนั้นช่วยดึงดูดและรักษาผู้มีความสามารถระดับสูงไว้ได้ โดยเฉพาะอย่างยิ่งสำหรับการจับคู่นายจ้าง ซึ่งจะจูงใจให้พนักงานทำงานได้ดีและมีส่วนสำคัญต่อผลกำไรของบริษัทของคุณ

สำหรับผู้เริ่มต้น ให้ประเมินสถานการณ์ทางการเงินในปัจจุบันของบริษัทของคุณเพื่อพิจารณาว่าแผนใดที่คุณสามารถจ่ายได้ หากโปรแกรมการเกษียณอายุไม่ใช่ผลประโยชน์ของพนักงานเพียงอย่างเดียวที่คุณวางแผนจะเสนอ ให้ใช้เครื่องคำนวณต้นทุนผลประโยชน์พนักงานของเราเพื่อประเมินค่าใช้จ่ายโดยรวมของคุณ โปรดจำไว้ว่า ไม่ว่าคุณจะเลือกแผนการเกษียณอายุแบบใด คุณยังคงต้องตามกฎหมายในการจับคู่เงินสมทบประกันสังคมและ Medicare จากเช็คเงินเดือนของพนักงานของคุณ

3 ขั้นตอนการตั้งค่าแพ็คเกจเกษียณ

ปฏิบัติตามสามขั้นตอนเหล่านี้เพื่อตั้งค่าแผนการเกษียณอายุของพนักงานสำหรับธุรกิจขนาดเล็กของคุณ:

1. มองหาผู้ให้บริการแผน

ในการตั้งค่าแผน 401 (k) หรือ IRA คุณต้องหาผู้ให้บริการแผนก่อน โดยเฉพาะอย่างยิ่งที่เชี่ยวชาญในแผนการเกษียณอายุของพนักงานสำหรับธุรกิจขนาดเล็ก สถาบันการเงินเช่นธนาคารและนายหน้าให้บริการเหล่านี้ ผู้ให้บริการส่วนใหญ่จะเรียกเก็บค่าธรรมเนียมเพื่อช่วยจัดการทรัพย์สินของพนักงาน ดังนั้นจึงควรมองหาผู้ให้บริการที่มีค่าบริการต่ำ

2. ทำให้เป็นทางการ

ทำให้สิ่งต่าง ๆ เป็นทางการโดยการสร้างเอกสารเป็นลายลักษณ์อักษรที่สรุปประโยชน์ สิทธิ์ และคุณลักษณะที่แผนของคุณมีให้ หากคุณเลือกที่จะสร้างแผน 401(k) คุณจะต้องวางสินทรัพย์ที่รวมอยู่ในแผนของพนักงานแต่ละคนภายใต้บัญชีที่ไว้วางใจได้ตามกฎหมาย ซึ่งช่วยให้มั่นใจว่าเงินฝากจะถูกใช้โดยผู้เข้าร่วมและผู้รับผลประโยชน์ของบัญชีทรัสต์แต่ละบัญชีเท่านั้น ซึ่งหมายถึงคุณและพนักงานของคุณ หลังจากนั้น ให้จัดตั้งระบบการจัดเก็บบันทึกที่เป็นระเบียบเพื่อติดตามทรัพย์สินทั้งหมดที่เกี่ยวข้อง

3. แบ่งปันรายละเอียดกับพนักงานของคุณ

สุดท้าย แชร์รายละเอียดแผนกับพนักงานทุกคน ตรวจสอบให้แน่ใจว่าพวกเขาทราบค่าใช้จ่ายของผู้ให้บริการทั้งหมด เช่น ค่าธรรมเนียมรายปีและค่าธรรมเนียมการโอน หากพวกเขาตัดสินใจที่จะลงทะเบียนในแผน ให้พวกเขาเลือกเปอร์เซ็นต์ของเงินเดือนที่พวกเขาตั้งใจจะบริจาค

ข้อยกเว้นสำหรับ SIMPLE IRA: ขั้นตอนการตั้งค่าง่ายกว่าสำหรับ SIMPLE IRA สิ่งที่คุณต้องทำคือกรอกแบบฟอร์ม 5304-SIMPLE หรือแบบฟอร์ม 5305-SIMPLE กรอกแบบฟอร์ม 5304 หากคุณต้องการให้พนักงานของคุณมีอิสระในการเลือกว่าสถาบันการเงินใดจะโฮสต์ IRA ของพวกเขา ในทางกลับกัน หากคุณต้องการให้พนักงานทุกคนร่วมมือกับผู้ให้บริการที่บริษัทเลือกเพียงรายเดียว เพื่อให้ง่ายต่อการติดตามการลงทุน ให้กรอกแบบฟอร์ม 5305 แทนรักษาความสามารถและเพลิดเพลินกับสิทธิประโยชน์ทางภาษีด้วยแผนการวางแผนเกษียณอายุ

พนักงานทุกคนสมควรได้รับการเกษียณอย่างสงบสุข เมื่อคุณสร้างโปรแกรมการเกษียณอายุที่จูงใจให้ออมเพื่ออนาคต คุณพิสูจน์ให้พนักงานเห็นว่าสิ่งเหล่านี้มีค่าต่อบริษัทของคุณ พนักงานของคุณมีความสุขมากขึ้น ซึ่งช่วยลดอัตราการลาออกของธุรกิจของคุณ และทำให้คุณแข่งขันในตลาดงานได้ ไม่เพียงแค่นั้น คุณยังได้รับประโยชน์จากการบริจาคเงินสมทบจากนายจ้างที่หักลดหย่อนภาษีได้ด้วย