Guia do proprietário de uma pequena empresa para configurar planos de aposentadoria para funcionários

Publicados: 2022-05-07Saiba como reter funcionários com o plano certo de poupança de aposentadoria para pequenas empresas.

A pandemia do COVID-19 interrompeu os planos financeiros de milhões de pessoas.

De acordo com uma pesquisa de 2020-21 da Age Wave e Edward Jones, um em cada três americanos planeja adiar seus planos de aposentadoria devido à pandemia, enquanto 14 milhões pararam completamente as contribuições mensais para suas contas de aposentadoria (em março de 2021). Um gritante 70% diz que a pandemia os levou a priorizar o planejamento financeiro de longo prazo.

No entanto, o Bureau of Labor Statistics relata que apenas 67% dos trabalhadores da indústria privada tiveram acesso a planos de aposentadoria fornecidos pelo empregador em 2020. Isso significa que mais de 33% dos trabalhadores não têm apoio do empregador quando se trata de poupança para a aposentadoria.

Como proprietário de uma pequena empresa, você pode fazer sua parte estabelecendo um programa de poupança para aposentadoria para garantir que seus funcionários tenham segurança financeira em tempos difíceis. Neste artigo, explicamos alguns planos de aposentadoria populares para pequenas empresas, bem como definimos as etapas para configurar um pacote de aposentadoria para seus funcionários.

Opções de planos de aposentadoria para sua pequena empresa

Aqui estão algumas opções de planos de aposentadoria para pequenas empresas que você pode considerar:

1. Plano 401(k)

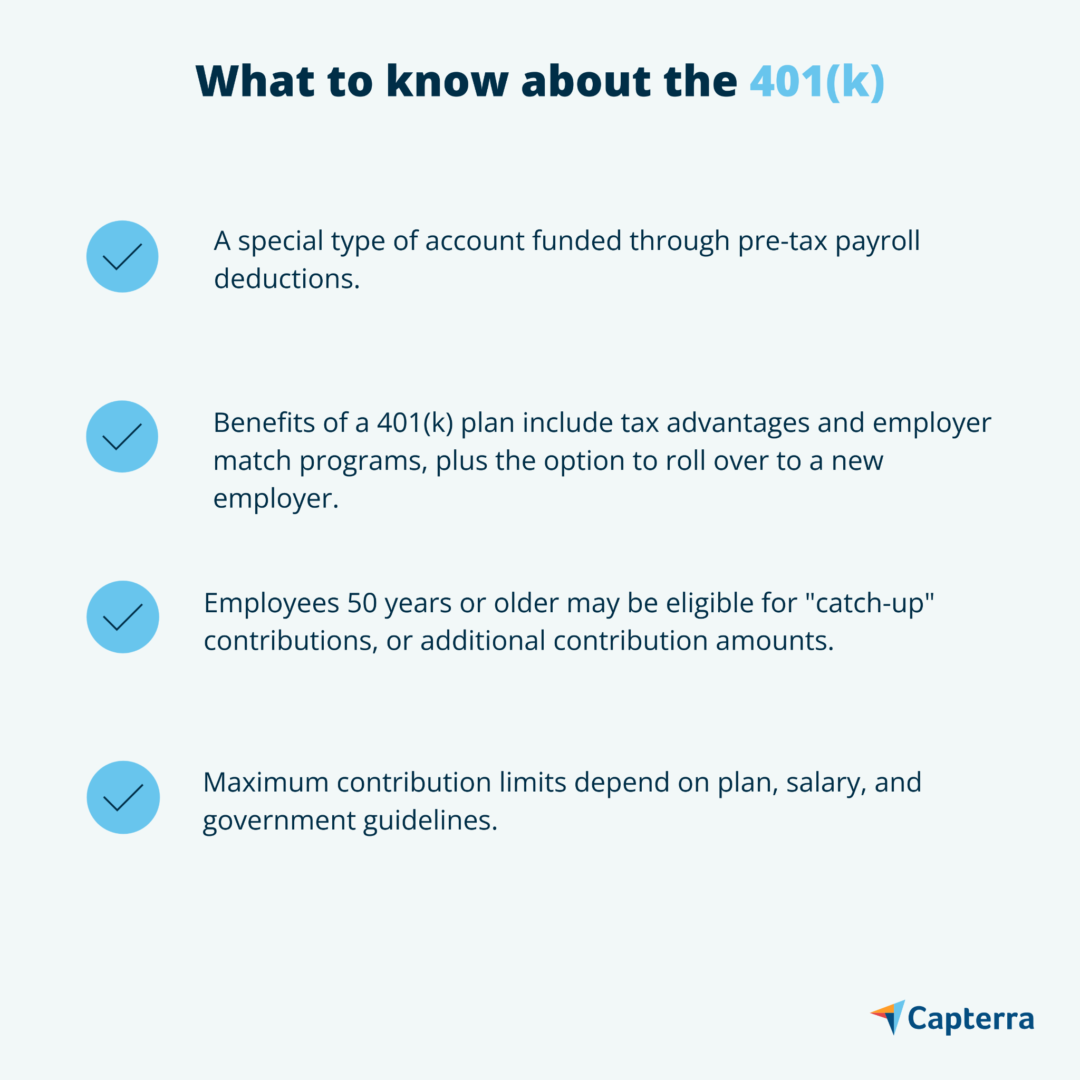

Em um plano 401(k), você, como empregador, coloca uma porcentagem do salário de um funcionário em uma conta de investimento, onde os fundos de aposentadoria crescem sem impostos. Os funcionários podem escolher com quanto querem contribuir e em quais fundos querem investir. No entanto, eles estão limitados à seleção de ferramentas de investimento que seu plano escolhido oferece.

Os 401(k)s são particularmente atraentes para os funcionários porque vêm com contribuições patrocinadas pela empresa. Por exemplo, se um funcionário contribuir com US$ 1.000 para sua conta, você poderá contribuir com 50% do valor (ou seja, US$ 500), adicionando ao seu investimento. Se essas contribuições parecerem caras para você, observe que elas podem ser deduzidas do imposto de renda federal da sua empresa.

Existem dois tipos comuns de planos 401(k): 401(k)s tradicionais e Roth 401(k)s. De acordo com o guia de Marcus para os planos 401(k), a principal diferença entre os dois planos é quando os benefícios fiscais entram em vigor.

Um 401(k) tradicional permite que os funcionários deduzam contribuições de sua renda tributável; seus rendimentos são tributados quando eles retiram seus fundos de aposentadoria. Um plano Roth 401(k), por outro lado, recebe contribuições apenas da renda pós-impostos dos funcionários. Como os funcionários já pagaram suas dívidas, seus ganhos de capital não são tributados uma vez retirados.

Coisas para saber sobre os planos 401(k) tradicionais ( Fonte )

Marcus também observa que muitos 401(k)s vêm com um cronograma de aquisição. Por exemplo, alguns planos 401(k) podem não permitir que os funcionários recebam contribuições do empregador se deixarem a empresa antes de uma data acordada. Esses planos incentivam os funcionários a fidelizar a empresa, reduzindo potencialmente a taxa de rotatividade de sua pequena empresa.

2. IRA SIMPLES

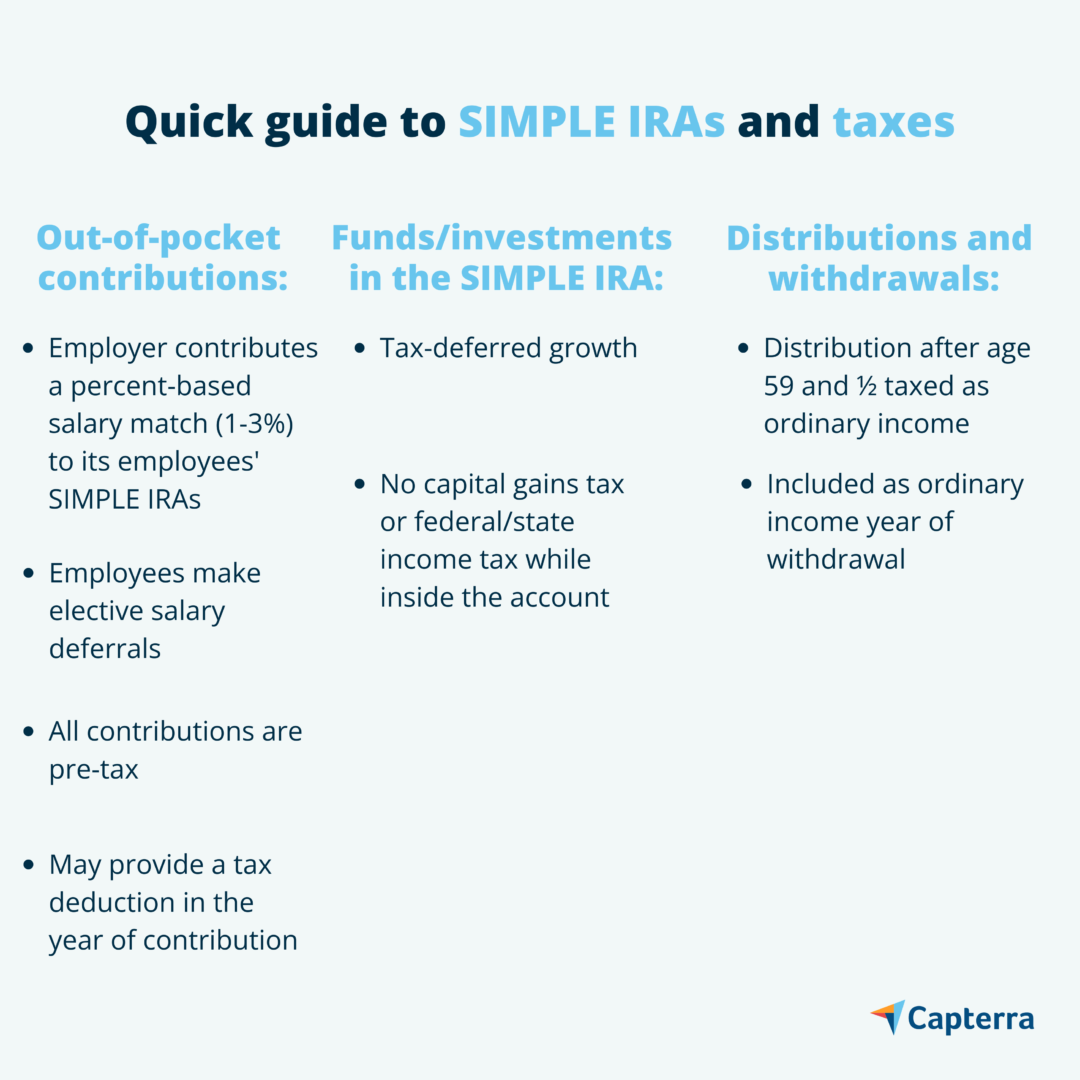

Os Savings Incentive Match Plans for Employees, ou SIMPLE IRAs, foram projetados para simplificar os planos de poupança de aposentadoria para pequenas empresas. SIMPLE IRAs têm taxas de gerenciamento de contas mais baixas do que os planos 401(k) e IRA e também têm menos restrições.

Visão geral dos IRAs SIMPLES ( Fonte )

O IRS observa que os IRAs SIMPLES estão disponíveis apenas para empresas com 100 ou menos funcionários, por isso são perfeitos para pequenas empresas.

Em um IRA SIMPLES, você rola uma fração do salário de cada funcionário em suas contas de investimento designadas. Você também é obrigado a fazer contribuições de até 3% do salário do seu funcionário. Além disso, você tem a opção de contribuir mesmo que seus funcionários optem por não fazê-lo, e sua contribuição é dedutível de impostos – uma situação ganha-ganha.

3. Dedução da folha de pagamento IRA

Se você não puder pagar contribuições para um plano 401(k), poderá configurar um IRA de dedução da folha de pagamento. Semelhante a um 401(k), um IRA de dedução da folha de pagamento permite que você desconte uma porcentagem eleita pelo funcionário de seu salário mensal, que você transfere para uma conta de investimento com vantagem fiscal. Seus funcionários podem escolher em quais ativos desejam investir. Ao contrário dos 401(k)s, em IRAs, os funcionários não estão limitados aos ativos escolhidos pelo provedor de sua empresa.

Como os empregadores não fazem contribuições, estabelecer um IRA de dedução da folha de pagamento não lhe dará nenhuma dedução fiscal. Seus funcionários, no entanto, podem desfrutar de vantagens antes e depois de impostos. Se optarem por um IRA tradicional, sua contribuição pode ser deduzida de seus impostos a pagar, mas seus ganhos de capital serão tributáveis. E se optarem por um Roth IRA, suas contribuições só podem vir de renda pós-impostos, o que torna os ganhos de capital isentos de impostos.

Calculando os custos dos benefícios dos funcionários para sua pequena empresa

Para resumir, planos 401(k) e IRAs SIMPLES podem ser mais caros se você optar por igualar as contribuições dos funcionários, mas essas despesas podem ser deduzidas da renda tributável da sua empresa. IRAs SIMPLES também vêm com custos de provedor mais baixos. Por outro lado, os IRAs de dedução da folha de pagamento não exigem contribuições do empregador, mas também não oferecem benefícios fiscais.

Como proprietário de uma pequena empresa, você deve perceber que pacotes de aposentadoria atraentes ajudam a atrair e reter os melhores talentos. Isso é particularmente verdadeiro para a correspondência do empregador, que incentiva os funcionários a ter um bom desempenho e contribuir para os resultados da sua empresa.

Para começar, avalie a situação financeira atual da sua empresa para determinar qual plano você pode pagar. Se os programas de aposentadoria não forem o único benefício para funcionários que você planeja oferecer, use nossa Calculadora de Custos de Benefícios para Funcionários para obter uma estimativa de seus custos gerais. Lembre-se, não importa qual plano de aposentadoria você escolha, você ainda será legalmente obrigado a igualar as contribuições da Previdência Social e do Medicare dos contracheques de seus funcionários.

3 passos para configurar um pacote de aposentadoria

Siga estas três etapas para configurar um plano de aposentadoria de funcionários para sua pequena empresa:

1. Procure um provedor de planos

Para configurar um plano 401(k) ou IRA, primeiro você precisa encontrar um provedor de plano, de preferência um especializado em planos de aposentadoria de funcionários para pequenas empresas. Instituições financeiras como bancos e corretoras oferecem esses serviços. A maioria dos fornecedores cobra uma taxa para ajudar a gerenciar os ativos de seus funcionários, portanto, é melhor procurar fornecedores com taxas de serviço baixas.

2. Torne-o oficial

Torne as coisas oficiais criando um documento escrito que descreva os benefícios, direitos e recursos que seu plano oferece. Se você optar por estabelecer um plano 401(k), é legalmente obrigado a colocar os ativos incluídos no plano de cada funcionário em contas fiduciárias designadas. Isso ajuda a garantir que quaisquer depósitos sejam usados apenas pelo participante e beneficiário de cada conta fiduciária, ou seja, você e seus funcionários. A partir daí, estabeleça um sistema organizado de manutenção de registros para rastrear todos os ativos envolvidos.

3. Compartilhe os detalhes com seus funcionários

Por fim, compartilhe os detalhes do plano com todos os funcionários. Certifique-se de que eles estejam cientes de todos os custos do provedor, como taxas anuais e de transferência. Caso eles decidam se inscrever no plano, permita que eles selecionem o percentual de seu salário que pretendem contribuir.

Exceção para SIMPLE IRAs: O processo de configuração é mais fácil para SIMPLE IRAs. Tudo o que você precisa fazer é preencher o Formulário 5304-SIMPLE ou o Formulário 5305-SIMPLE. Preencha o Formulário 5304 se quiser dar a seus funcionários a liberdade de escolher qual instituição financeira hospedará seu IRA. Por outro lado, se você quiser que todos os funcionários façam parceria com um único fornecedor selecionado pela empresa para que seja mais fácil acompanhar os investimentos, preencha o FORM 5305.Reter talentos e desfrutar de benefícios fiscais com planos de planejamento de aposentadoria

Todo funcionário merece uma aposentadoria tranquila. Quando você cria programas de aposentadoria que incentivam a poupança para o futuro, você prova aos seus funcionários que eles são valiosos para sua empresa. Seus funcionários ficam mais felizes, o que ajuda a reduzir a rotatividade do seu negócio e o torna competitivo no mercado de trabalho. Não apenas isso, você também se beneficia de fazer contribuições do empregador dedutíveis.