Przewodnik dla właścicieli małych firm dotyczący tworzenia planów emerytalnych dla pracowników

Opublikowany: 2022-05-07Dowiedz się, jak zatrzymać pracowników dzięki odpowiedniemu planowi emerytalnemu dla małej firmy.

Pandemia COVID-19 zakłóciła plany finansowe milionów ludzi.

Według ankiety przeprowadzonej w latach 2020-21 przez Age Wave i Edwarda Jonesa, jeden na trzech Amerykanów planuje odłożyć swoje plany emerytalne z powodu pandemii, a 14 milionów całkowicie wstrzymało comiesięczne wpłaty na swoje konta emerytalne (stan na marzec 2021 r.). Aż 70% twierdzi, że pandemia skłoniła ich do nadania priorytetu długoterminowemu planowaniu finansowemu.

Jednak Bureau of Labor Statistics informuje, że tylko 67% pracowników sektora prywatnego miało dostęp do planów emerytalnych zapewnianych przez pracodawcę w 2020 roku. Oznacza to, że ponad 33% pracowników nie ma wsparcia pracodawcy, jeśli chodzi o oszczędności emerytalne.

Jako właściciel małej firmy możesz zrobić swoją część, ustanawiając program oszczędności emerytalnych, aby zapewnić swoim pracownikom bezpieczeństwo finansowe w trudnych czasach. W tym artykule wyjaśnimy niektóre popularne plany emerytalne dla małych firm, a także określimy kroki, które należy wykonać, aby skonfigurować pakiet emerytalny dla swoich pracowników.

Opcje planu emerytalnego dla Twojej małej firmy

Oto kilka opcji planu emerytalnego dla małych firm, które możesz rozważyć:

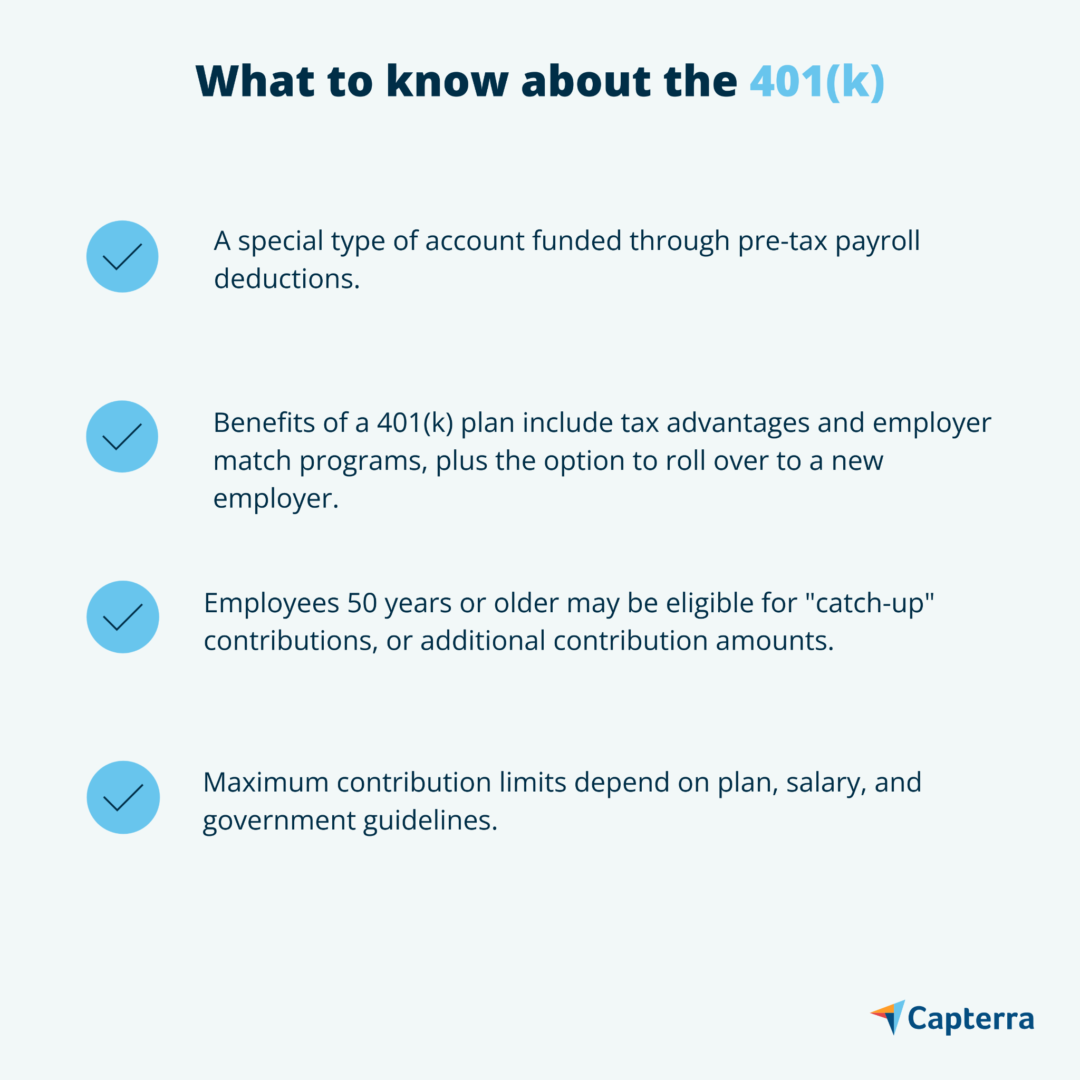

1. 401(k) plan

W planie 401(k) Ty, jako pracodawca, umieszczasz procent z wynagrodzenia pracownika wyrażającego zgodę na rachunek inwestycyjny, na którym fundusze emerytalne rosną bez podatku. Pracownicy mogą wybrać, ile chcą wpłacić i w jakie fundusze chcą inwestować. Ograniczają się jednak do wyboru narzędzi inwestycyjnych, które zapewnia wybrany plan.

401(k) są szczególnie atrakcyjne dla pracowników, ponieważ pochodzą z wkładów sponsorowanych przez firmę. Na przykład, jeśli pracownik wpłaci 1000 USD na swoje konto, możesz wpłacić 50% kwoty (tj. 500 USD), dodając do jego inwestycji. Jeśli te składki wydają Ci się kosztowne, pamiętaj, że można je odliczyć od federalnego podatku dochodowego Twojej firmy.

Istnieją dwa popularne typy planów 401(k): tradycyjne 401(k)s i Roth 401(k)s. Zgodnie z przewodnikiem Marcusa dotyczącym planów 401(k), główna różnica między tymi dwoma planami polega na tym, kiedy wchodzą w życie ulgi podatkowe.

Tradycyjne 401(k) pozwala pracownikom odliczyć składki od dochodu podlegającego opodatkowaniu; ich zarobki są opodatkowane, gdy wycofują swoje fundusze emerytalne. Z drugiej strony, program Roth 401(k) pobiera składki tylko z dochodu pracowników po opodatkowaniu. Ponieważ pracownicy już opłacili swoje składki, ich zyski kapitałowe nie są opodatkowane po wycofaniu.

Co warto wiedzieć o tradycyjnych planach 401(k) ( źródło )

Marcus zauważa również, że wiele 401(k) ma harmonogram nabywania uprawnień. Na przykład niektóre plany 401(k) mogą nie zezwalać pracownikom na pobieranie składek od pracodawcy, jeśli opuszczą firmę przed uzgodnionym terminem. Takie plany zachęcają pracowników do lojalności wobec firmy, potencjalnie zmniejszając wskaźnik rotacji Twojej małej firmy.

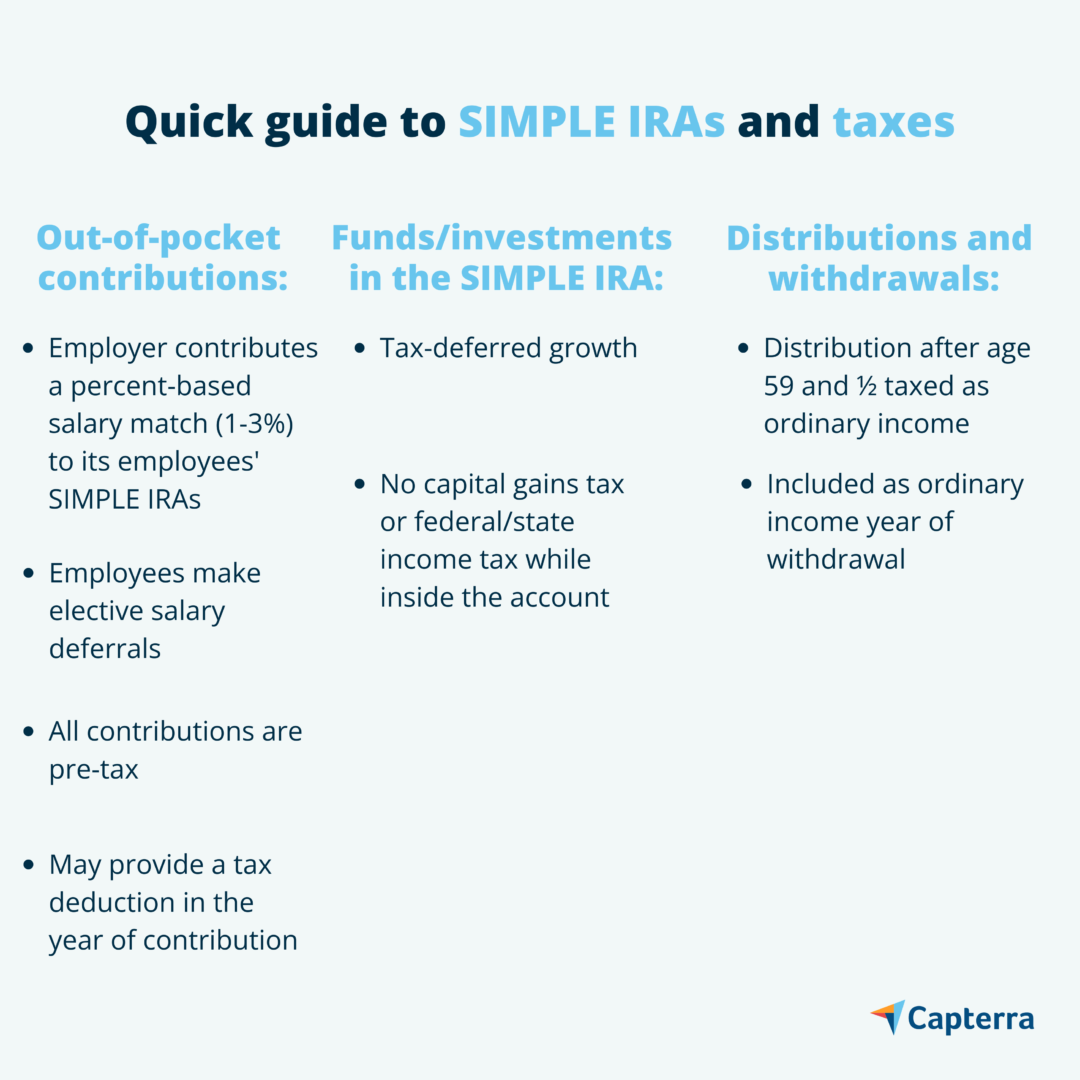

2. PROSTE IRA

Oszczędnościowe plany wyrównawcze dla pracowników lub SIMPLE IRA zostały zaprojektowane w celu uproszczenia planów oszczędności emerytalnych dla małych firm. SIMPLE IRA mają niższe opłaty za zarządzanie kontem niż 401(k) i plany IRA, a także mają mniej ograniczeń.

Przegląd SIMPLE IRA ( źródło )

IRS zauważa, że SIMPLE IRA są dostępne tylko dla firm zatrudniających 100 lub mniej pracowników, więc są idealne dla małych firm.

W SIMPLE IRA przelewasz ułamek wynagrodzenia każdego pracownika na wyznaczone przez niego rachunki inwestycyjne. Jesteś również zobowiązany do opłacania składek w wysokości do 3% wynagrodzenia pracownika. Ponadto masz możliwość wniesienia składki, nawet jeśli Twoi pracownicy nie zdecydują się na to, a Twój wkład można odliczyć od podatku – sytuacja, w której wszyscy wygrywają.

3. Odliczenie od wynagrodzeń IRA

Jeśli nie stać Cię na składki do planu 401(k), możesz ustawić odliczenie od wynagrodzeń IRA. Podobnie jak 401(k), odliczenie od wynagrodzenia IRA pozwala ci pobrać wybrany przez pracownika procent z ich miesięcznej wypłaty, który następnie wrzucasz na konto inwestycyjne z ulgą podatkową. Twoi pracownicy mogą wybrać aktywa, w które chcą zainwestować. W przeciwieństwie do 401(k), w IRA, pracownicy nie są ograniczeni do aktywów wybranych przez dostawcę Twojej firmy.

Ponieważ pracodawcy nie płacą składek, ustanowienie odliczenia od wynagrodzeń IRA nie przyniesie Ci żadnych odliczeń podatkowych. Twoi pracownicy mogą jednak korzystać z ulg przed i po opodatkowaniu. Jeśli zdecydują się na tradycyjną IRA, ich wkład może zostać odliczony od należnych podatków, ale ich zyski kapitałowe będą podlegały opodatkowaniu. A jeśli zdecydują się na Roth IRA, ich składki mogą pochodzić tylko z dochodu po opodatkowaniu, co sprawia, że zyski kapitałowe są wolne od podatku.

Obliczanie kosztów świadczeń pracowniczych dla Twojej małej firmy

Podsumowując, plany 401(k) i SIMPLE IRA mogą być droższe, jeśli zdecydujesz się dopasować składki pracowników, ale te wydatki można odliczyć od dochodu podlegającego opodatkowaniu Twojej firmy. SIMPLE IRA to także niższe koszty operatora. Z drugiej strony, odliczenia od wynagrodzeń IRA nie wymagają składek pracodawcy, ale także nie oferują ulg podatkowych.

Jako właściciel małej firmy powinieneś zdać sobie sprawę, że atrakcyjne pakiety emerytalne pomagają przyciągnąć i zatrzymać największe talenty. Dotyczy to w szczególności dopasowywania pracodawców, które motywuje pracowników do osiągania dobrych wyników i przyczyniania się do zysków Twojej firmy.

Na początek oceń obecną sytuację finansową swojej firmy, aby określić, na jaki plan Cię stać. Jeśli programy emerytalne nie są jedynymi świadczeniami pracowniczymi, jakie planujesz oferować, skorzystaj z naszego Kalkulatora kosztów świadczeń pracowniczych, aby uzyskać oszacowanie całkowitych kosztów. Pamiętaj, że bez względu na to, który plan emerytalny wybierzesz, nadal będziesz prawnie zobowiązany do wyrównania składek na ubezpieczenie społeczne i Medicare z wypłat swoich pracowników.

3 kroki do utworzenia pakietu emerytalnego

Wykonaj następujące trzy kroki, aby skonfigurować plan emerytalny dla pracowników dla swojej małej firmy:

1. Poszukaj dostawcy planu

Aby skonfigurować plan 401(k) lub IRA, musisz najpierw znaleźć dostawcę planu — najlepiej takiego, który specjalizuje się w planach emerytalnych pracowników dla małych firm. Usługi te oferują instytucje finansowe, takie jak banki i domy maklerskie. Większość dostawców pobiera opłatę za pomoc w zarządzaniu majątkiem pracowników, dlatego najlepiej poszukać dostawców z niskimi opłatami za usługi.

2. Uczyń to oficjalnym

Uczyń wszystko oficjalnym, tworząc pisemny dokument przedstawiający korzyści, prawa i funkcje zapewniane przez Twój plan. Jeśli zdecydujesz się na utworzenie planu 401(k), jesteś prawnie zobowiązany do umieszczenia aktywów zawartych w planie każdego pracownika na wyznaczonych rachunkach powierniczych. Pomaga to zapewnić, że wszelkie depozyty są wykorzystywane wyłącznie przez uczestnika i beneficjenta każdego rachunku powierniczego – czyli Ciebie i Twoich pracowników. Następnie stwórz zorganizowany system ewidencjonowania, aby śledzić wszystkie zaangażowane aktywa.

3. Podziel się szczegółami ze swoimi pracownikami

Na koniec udostępnij szczegóły planu wszystkim pracownikom. Upewnij się, że znają wszystkie koszty dostawcy, takie jak opłaty roczne i opłaty za przelew. Jeśli zdecydują się zapisać do planu, pozwól im wybrać procent swojej pensji, którą zamierzają wpłacić.

Wyjątek dla SIMPLE IRA: Proces konfiguracji jest łatwiejszy w przypadku SIMPLE IRA. Wszystko, co musisz zrobić, to wypełnić formularz 5304-SIMPLE lub formularz 5305-SIMPLE. Wypełnij formularz 5304, jeśli chcesz dać swoim pracownikom swobodę wyboru instytucji finansowej, która będzie obsługiwać ich IRA. Z drugiej strony, jeśli chcesz, aby wszyscy pracownicy współpracowali z jednym wybranym przez firmę dostawcą, aby łatwiej było śledzić inwestycje, zamiast tego wypełnij FORMULARZ 5305.Zatrzymaj talent i korzystaj z ulg podatkowych dzięki planom planowania emerytury

Każdy pracownik zasługuje na spokojną emeryturę. Tworząc programy emerytalne, które zachęcają do oszczędzania na przyszłość, udowadniasz swoim pracownikom, że są oni cenni dla Twojej firmy. Twoi pracownicy są szczęśliwsi, co pomaga zmniejszyć rotację Twojej firmy i sprawia, że jesteś konkurencyjny na rynku pracy. Co więcej, zyskujesz również na odprowadzaniu składek pracodawcy, które można odliczyć od podatku.