為員工製定退休計劃的小企業主指南

已發表: 2022-05-07了解如何通過正確的小型企業退休儲蓄計劃留住員工。

COVID-19 大流行打亂了數百萬人的財務計劃。

根據 Age Wave 和 Edward Jones 的 2020-21 年調查,三分之一的美國人計劃因大流行而推遲退休計劃,而有1400 萬人已完全停止每月向其退休賬戶供款(截至 2021 年 3 月)。 高達 70% 的人表示,大流行促使他們優先考慮長期財務規劃。

然而,美國勞工統計局報告稱,到 2020 年,只有 67% 的私營企業工人可以獲得雇主提供的退休計劃。這意味著超過 33% 的工人在退休儲蓄方面沒有得到雇主的支持。

作為小企業主,您可以通過建立退休儲蓄計劃來確保您的員工在困難時期擁有財務安全。 在本文中,我們解釋了一些針對小型企業的流行退休計劃,並定義了為您的員工設置退休計劃的步驟。

適合您的小型企業的退休計劃選項

以下是您可以考慮的一些小型企業退休計劃選項:

1. 401(k) 計劃

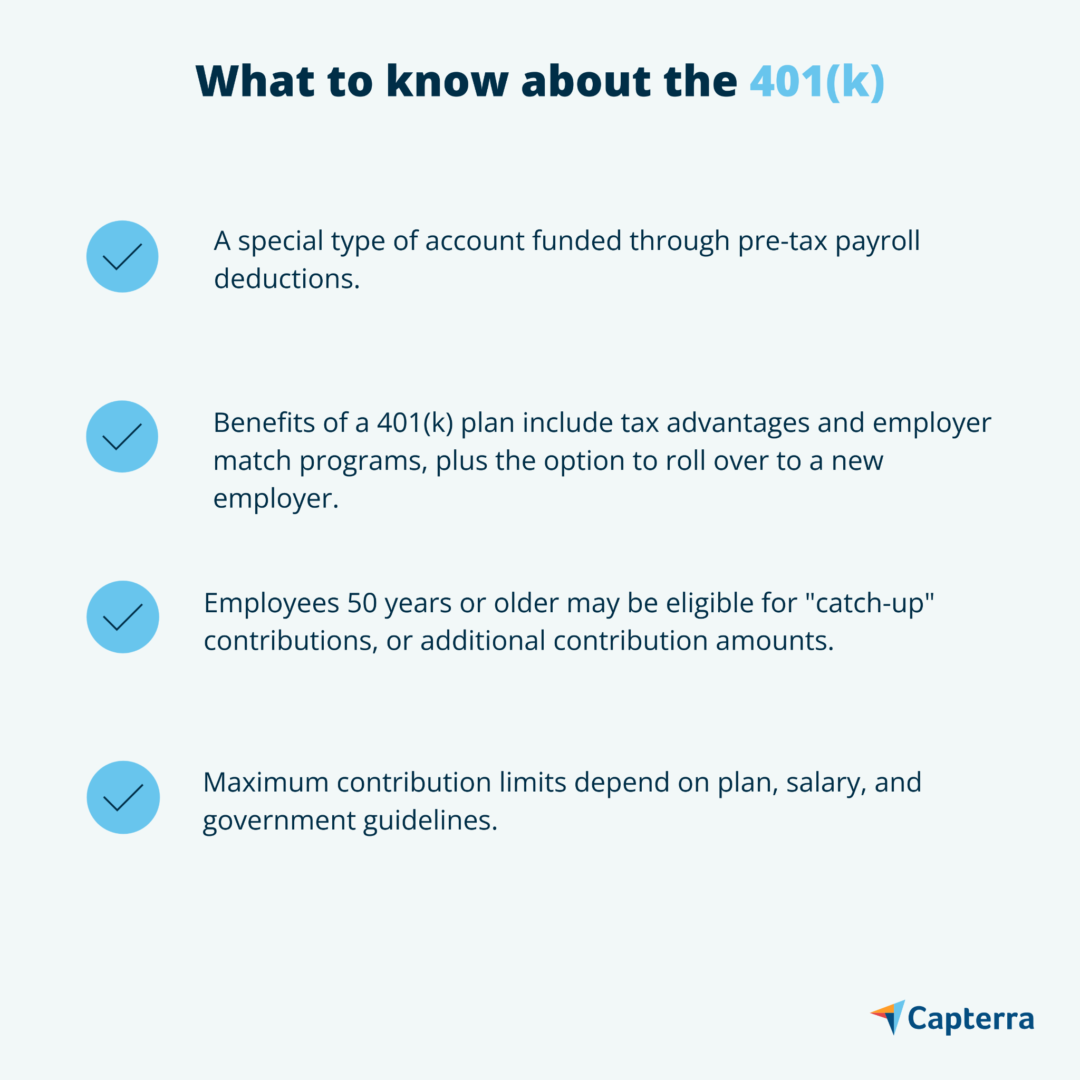

在 401(k) 計劃中,您作為雇主將同意的員工薪水的一部分存入投資賬戶,退休基金在該賬戶中免稅增長。 員工可以選擇他們想貢獻多少以及他們想投資哪些基金。但是,他們僅限於您選擇的計劃提供的投資工具的選擇。

401(k) 對員工特別有吸引力,因為它們帶有公司贊助的捐款。 例如,如果員工向他們的賬戶捐款 1,000 美元,您可以貢獻金額的 50%(即 500 美元),以增加他們的投資。 如果這些捐款對您來說似乎很昂貴,請注意它們可以從您公司的聯邦所得稅中扣除。

有兩種常見類型的 401(k) 計劃:傳統的 401(k)s 和 Roth 401(k)s。 根據 Marcus 的 401(k) 計劃指南,這兩個計劃之間的主要區別在於稅收優惠何時生效。

傳統的 401(k) 允許員工從應稅收入中扣除供款; 一旦他們提取退休基金,他們的收入就會被徵稅。 另一方面,羅斯 401(k) 計劃僅從員工的稅後收入中提取供款。 由於員工已經繳納了會費,因此他們的資本收益一旦提取就不會被徵稅。

關於傳統 401(k) 計劃的注意事項(來源)

Marcus 還指出,許多 401(k) 都有歸屬時間表。 例如,如果員工在商定的日期之前離開公司,某些 401(k) 計劃可能不允許員工接受雇主供款。 此類計劃可以激勵員工對公司的忠誠度,從而可能降低您的小型企業的流動率。

2.簡單的愛爾蘭共和軍

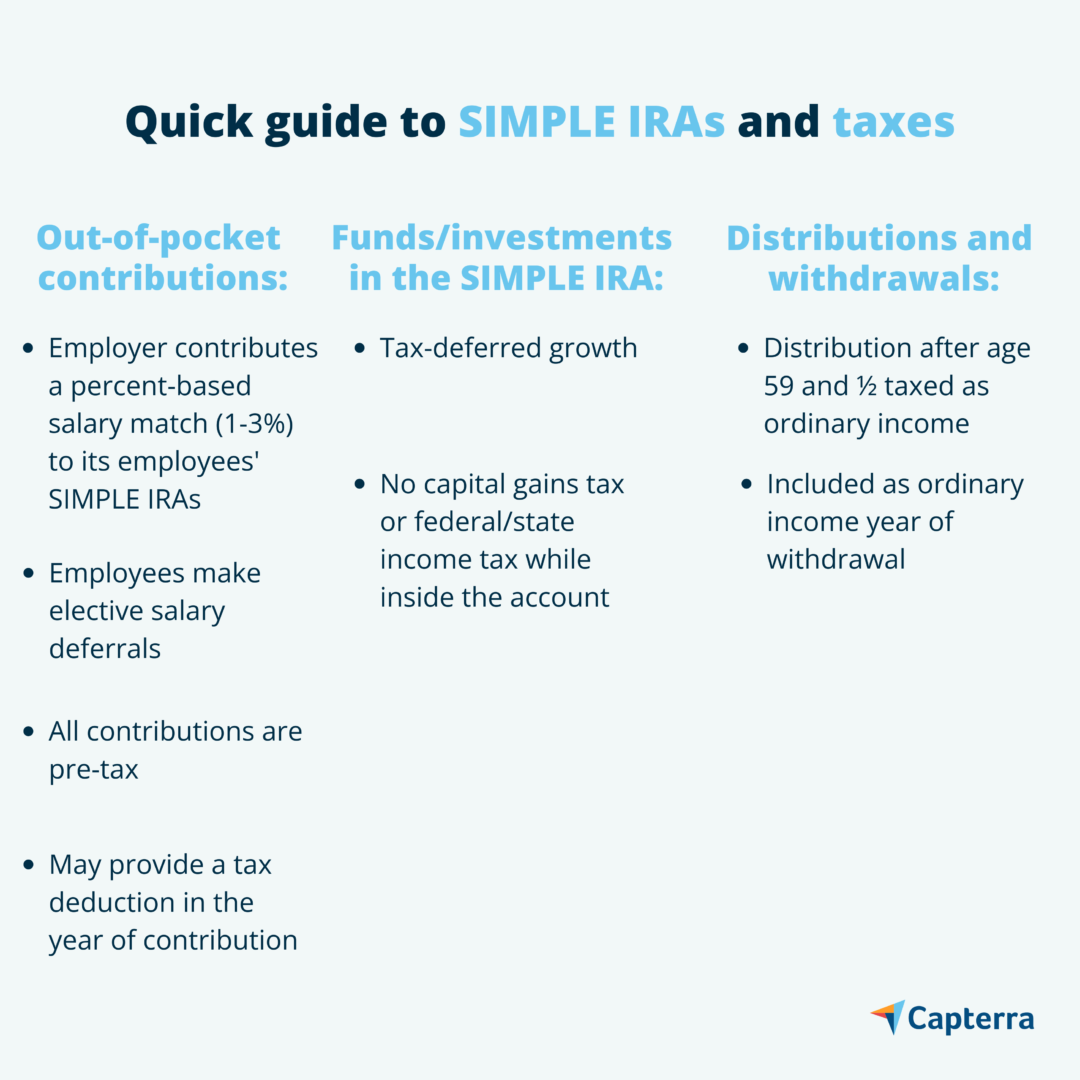

員工儲蓄激勵匹配計劃或 SIMPLE IRA 旨在簡化小型企業的退休儲蓄計劃。 與 401(k) 和 IRA 計劃相比,SIMPLE IRA 的賬戶管理費用更低,限制也更少。

簡單 IRA 概述(來源)

美國國稅局指出,SIMPLE IRA 僅適用於員工人數不超過 100 人的公司,因此非常適合小型企業。

在簡單的 IRA 中,您將每個員工工資的一小部分存入他們指定的投資賬戶。 您還需要繳納高達員工工資 3% 的供款。 此外,即使您的員工選擇不捐款,您也可以選擇捐款,而且您的捐款可以免稅——這是一個雙贏的局面。

3.工資扣除IRA

如果您負擔不起 401(k) 計劃的供款,您可以設置工資扣除 IRA。 與 401(k) 類似,IRA 工資扣除額可讓您從員工的月薪中扣除員工選出的百分比,然後將其轉入稅收優惠投資賬戶。 您的員工可以選擇他們想要投資的資產。與 401(k) 不同,在 IRA 中,員工不受公司提供商選擇的資產的限制。

由於雇主不供款,因此建立工資扣除 IRA 不會讓您獲得任何稅收減免。 但是,您的員工可以享受稅前和稅後優勢。 如果他們選擇傳統的 IRA,他們的貢獻可以從他們的應繳稅款中扣除,但他們的資本收益將被徵稅。 如果他們選擇羅斯 IRA,他們的貢獻只能來自稅後收入,這使得資本收益免稅。

計算小型企業的員工福利成本

總而言之,如果您選擇匹配員工供款,401(k) 計劃和簡單 IRA 可能會更貴,但這些費用可以從您公司的應稅收入中扣除。 SIMPLE IRA 還具有較低的提供商成本。 另一方面,工資扣除 IRA 不需要雇主供款,但也不提供稅收優惠。

作為小企業主,您應該意識到有吸引力的退休計劃有助於吸引和留住頂尖人才。 對於雇主匹配尤其如此,它可以激勵員工表現出色並為公司的底線做出貢獻。

首先,評估貴公司當前的財務狀況以確定您可以負擔的計劃。 如果退休計劃不是您計劃提供的唯一員工福利,請使用我們的員工福利成本計算器估算您的總體成本。 請記住,無論您選擇哪種退休計劃,法律仍然要求您從員工的薪水中匹配社會保障和醫療保險供款。

設置退休計劃的 3 個步驟

請按照以下三個步驟為您的小型企業製定員工退休計劃:

1. 尋找計劃提供者

要設置 401(k) 或 IRA 計劃,您首先需要找到一個計劃提供者——最好是專門為小企業提供員工退休計劃的提供者。 銀行和經紀公司等金融機構提供這些服務。 大多數提供商都會收取幫助管理員工資產的費用,因此最好尋找服務費較低的提供商。

2. 正式化

通過創建一份概述您的計劃提供的好處、權利和功能的書面文件來使事情正式化。 如果您選擇建立 401(k) 計劃,則法律要求您將每個員工計劃中包含的資產置於指定的信託賬戶下。 這有助於確保任何存款僅供每個信託賬戶的參與者和受益人使用,即您和您的員工。 此後,建立一個有組織的記錄保存系統來跟踪所有涉及的資產。

3. 與您的員工分享詳細信息

最後,與所有員工分享計劃細節。 確保他們了解所有提供商成本,例如年費和轉讓費。 如果他們決定加入該計劃,請允許他們選擇他們打算供款的薪水百分比。

SIMPLE IRA 的例外情況:SIMPLE IRA的設置過程更容易。 您需要做的就是填寫表格 5304-SIMPLE 或表格 5305-SIMPLE。 如果您想讓您的員工自由選擇哪個金融機構將託管他們的 IRA,請填寫表格 5304。 另一方面,如果您希望所有員工與一家公司選擇的供應商合作,以便更容易跟踪投資,請填寫 FORM 5305。通過退休規劃計劃留住人才並享受稅收優惠

每個員工都應該享受平靜的退休生活。 當您創建激勵為未來儲蓄的退休計劃時,您向您的員工證明他們對您的公司很有價值。 您的員工更快樂,這有助於降低企業的流動率,使您在就業市場上更具競爭力。 不僅如此,您還可以從提供免稅雇主供款中受益。