Кредитный менеджмент B2B

Опубликовано: 2023-03-21Кредитный менеджмент является неотъемлемой частью управления дебиторской задолженностью.

Хорошее кредитное управление поддерживает стабильный денежный поток, беспрепятственный сбор платежей, удовлетворенность клиентов и многое другое.

Еще большее значение это имеет для компаний, работающих в сфере B2B . Правильное управление кредитами B2B может иметь огромное значение для успеха и роста компании…

Что такое кредитный менеджмент?

Кредитный менеджмент — это бизнес-термин, описывающий все, что связано с процессами, связанными с управлением платежами, от момента, когда вы предоставляете кредит и предлагаете условия оплаты, до сбора платежей.

Он охватывает несколько различных более мелких компонентов, участвующих в выдаче, мониторинге и сборе кредита. Каждый из них связан с более крупным целым: процессом кредитного менеджмента и должен координироваться с ним.

По своей сути кредитный менеджмент – это забота о финансовом благополучии компании. Если вы сделаете это хорошо, это может означать разницу между выживанием или процветанием компании.

Что такое кредитный менеджмент B2B?

Управление кредитами в рамках бизнеса (B2B) — это термин, который применяется к системе или методам управления кредитами, применяемым большинством предприятий, которые работают в основном с другими предприятиями.

Различие между предприятиями и потребителями B2B и бизнес-потребитель (B2C) полезно в целом, поскольку оно описывает общие черты каждой категории. Эти функции также влияют на управление кредитами B2B .

Например, предприятия B2B часто предоставляют кредит до оплаты для относительно больших объемов продаж с относительно медленными платежными циклами . Для управления кредитом в этих условиях необходимы сложные и надежные стратегии.

Принципы успешной системы управления кредитами B2B

1. Установите кредитную политику

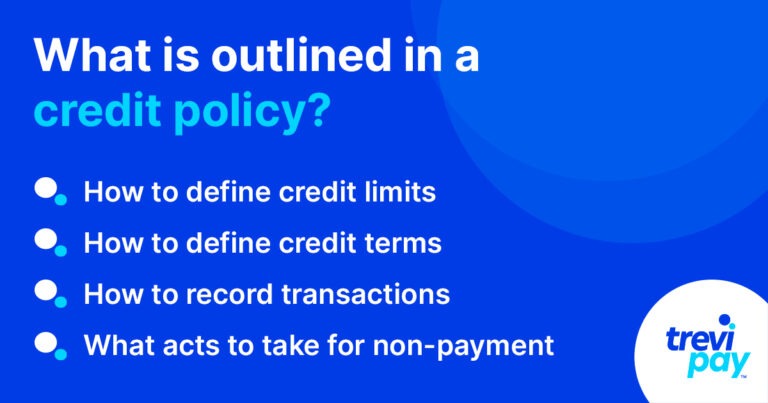

Создание четкой и подробной кредитной политики — это первый шаг в процессе создания прочной основы для вашей системы управления кредитами B2B.

Кредитная политика представляет собой структуру или набор руководящих принципов и правил, которые предприятия или организации устанавливают для управления кредитными операциями.

В нем перечислены условия предоставления кредитных линий клиентам. К ним относятся кредитные лимиты, условия оплаты, процентные ставки, штрафы за просрочку платежа и многое другое. В нем также указывается следующее:

- Как определить кредитные лимиты (максимальная сумма, которую клиент может занять)

- Как определить условия кредита (сроки оплаты, скидки и штрафы за просрочку платежа)

- Как записывать сделки

- Какие действия предпринять при неуплате

Поддерживайте свою политику в актуальном состоянии

По мере появления новых событий и предоставления решений для проверки кредитоспособности ваш документ кредитной политики должен обновляться. Это гарантирует, что ваше предложение по управлению кредитами B2B всегда будет соответствовать бизнес-решениям.

2. Создайте иерархию

Создание системы иерархии в вашей команде кредитного управления может помочь решить заблокированные или узкие места.

Это также поможет ответить на более широкие вопросы, связанные с процедурой, каналами связи и делегированием полномочий.

2. Установите процесс оценки кредитоспособности

Сколько бизнес-кредит вы можете предложить клиенту, зависит от того, насколько они кредитоспособны. Чтобы правильно оценить кредитоспособность, необходимо учитывать несколько факторов.

Вы можете использовать Dun & Bradstreet и/или Experian для проверки кредитных отчетов и определения платежной истории многих предприятий.

Вы также можете напрямую обращаться к рекомендациям и кредиторам предприятий или просматривать их финансовые отчеты в рамках заявки на получение кредита.

Факторы оценки кредитоспособности

Среднее количество дней непогашенных продаж (DSO) необходимо сбалансировать с условиями поставщика, чтобы ваш денежный поток оставался стабильным.

Если безнадежные долги увеличиваются, обнаружение их источника может выявить проблемы в процессе одобрения кредита.

3. Регулярная оценка кредитных предложений

Кредитные предложения можно разделить на три основные группы.

- Расширение кредита : предоставление кредита для новых клиентов или кредит для существующего.

- Уменьшение кредита : ограничение кредита существующего клиента. Это снижает ваш риск, если бизнес клиента находится в упадке или его платежи задерживаются.

- Отмена кредита: прекращение кредитных предложений и перевод платежей компании в коллекции.

Новые клиенты

Как правило, новые клиенты подвергаются более высокому риску. Их кредитоспособность и кредитную историю нужно определять удаленно, потому что у вас нет ни опыта, ни знаний.

Существующие клиенты

Легко стать самодовольным и думать о существующих клиентах как о низком риске. Вы можете даже пропустить предупреждающие знаки.

Чтобы снизить риск невыполнения обязательств клиентами, существующие клиенты должны проходить периодическую проверку кредитоспособности и соответствующим образом корректировать свои условия кредита — при необходимости.

Коммуникация

Причины принятия решений о новых или корректирующих кредитных ставках должны быть задокументированы и доступны для клиентов. Прозрачность создает долгосрочное доверие в отношениях с клиентами.

4. Оптимизируйте (или отдайте на аутсорсинг) коллекции B2B

Существует несколько рекомендаций по сбору платежей B2B, которым вы можете следовать и использовать перекрестные ссылки, чтобы обеспечить более плавный сбор платежей.

В любом случае, самостоятельная погоня за просроченными счетами и платежами может истощить ваши ресурсы. Использование агентства по сбору платежей может быть жизнеспособной альтернативой.

5. Предоставьте портал для клиентов

Если ваше бухгалтерское программное обеспечение позволяет это, возможность предоставить онлайн-портал для клиентов может быть полезной.

Это позволит клиентам безопасно входить в систему и просматривать счета, выписки, доступный кредит, запрашивать увеличение кредита и совершать онлайн-платежи.

Решение TreviPay для управления кредитами, предназначенное для B2B-специалистов

Перегружены перспективой управления кредитным процессом B2B? TreviPay может помочь.

Наши инструменты управления дебиторской задолженностью и ее обработки позволяют передать на аутсорсинг ручные и трудоемкие процессы, начиная от проверки кредитоспособности и заканчивая взысканием долгов.

Что не менее важно, TreviPay также берет на себя всю ответственность за риски. Это позволяет вам продлевать кредитные линии без риска отражения в вашем балансе.

Узнайте больше о TreviPay или свяжитесь с нашими специалистами, чтобы записаться на демоверсию уже сегодня!

Краткое содержание

Управление кредитами B2B включает в себя множество взаимосвязанных частей. Если вы потратите время на планирование вашего процесса, учитывая, что правильно для вашей компании и клиентов, это поможет создать успешную политику управления кредитами, которая работает для всех сторон.

Хорошее управление бизнес-кредитами B2B помогает создать стабильный денежный поток для вашего бизнеса. Мало того, предложение клиентам кредитной линии означает, что они могут покупать у вас больше товаров или услуг, не расходуя свой собственный ценный денежный поток, чтобы заплатить вам.

Начните с закладки прочного фундамента и создания документированной кредитной политики.

Анализируя свое кредитное управление, вам необходимо учитывать рыночные тенденции, коллекции и ваше определение выгодных условий.

Просмотрите свою клиентскую базу, чтобы определить их кредитоспособность, как продлить и скорректировать кредитные линии.

Но не забывайте, что системы управления кредитами b2b — это не просто закулисные процессы. Ищите способы внедрить кредит b2b в отличный клиентский опыт, который можно беспрепятственно доставить через онлайн-портал.