Gestión de crédito B2B

Publicado: 2023-03-21La gestión de crédito es parte integral de la gestión de cuentas por cobrar.

Una buena gestión de crédito respalda un flujo de efectivo constante, cobros de pagos fluidos, satisfacción del cliente y mucho más.

Es aún más importante para las empresas que trabajan en el espacio de empresa a empresa (B2B) . Obtener la gestión de crédito B2B adecuada puede marcar una gran diferencia en el éxito y el crecimiento de una empresa...

¿Qué es la gestión de crédito?

La gestión de crédito es un término comercial que describe todo lo relacionado con los procesos involucrados en la gestión de pagos, desde el punto en el que otorga crédito y ofrece condiciones de pago, hasta el cobro de pagos.

Cubre múltiples componentes más pequeños diferentes involucrados en la emisión, el seguimiento y la recaudación de crédito. Cada uno de estos está vinculado a, y debe coordinarse con, un todo general más amplio: el proceso de gestión de crédito .

En esencia, la gestión de crédito es el cuidado de la salud financiera de una empresa. Hacerlo bien puede significar la diferencia entre que una empresa sobreviva o prospere.

¿Qué es la gestión de crédito B2B?

La gestión de crédito de empresa a empresa (B2B) es un término que se aplica al sistema o las prácticas de gestión de crédito que llevan a cabo la mayoría de las empresas que trabajan principalmente con otras empresas.

La distinción entre empresas y consumidores B2B y de empresa a consumidor (B2C) es útil en general porque describe las características generales de cada categoría. Estas características también influyen en la gestión de crédito B2B .

Por ejemplo, las empresas B2B a menudo otorgan crédito antes del pago para ventas de volumen relativamente alto con ciclos de pago relativamente lentos . Se necesitan estrategias complejas y confiables para administrar el crédito en estas condiciones.

Principios para un sistema de gestión de crédito B2B exitoso

1. Establecer una política de crédito

Crear una política de crédito clara y detallada es el primer paso en el proceso de establecer una base sólida para su sistema de gestión de crédito B2B.

Una política de crédito es un marco o conjunto de lineamientos y reglas que las empresas u organizaciones establecen para administrar las operaciones de crédito.

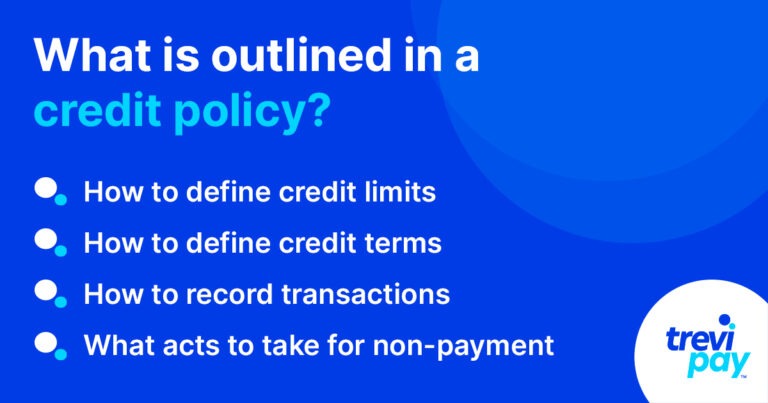

Enumera los términos y condiciones para extender líneas de crédito a los clientes. Estos incluyen límites de crédito, condiciones de pago, tasas de interés, cargos por pagos atrasados y más. También describe lo siguiente:

- Cómo definir los límites de crédito (la cantidad máxima que un cliente puede pedir prestado)

- Cómo definir los términos de crédito (cuándo vence el pago, descuentos y cargos por pagos atrasados)

- Cómo registrar transacciones

- Qué acciones tomar por falta de pago

Mantén tu póliza actualizada

A medida que ocurren nuevos eventos y se brindan soluciones a las verificaciones de crédito, su documento de política de crédito debe actualizarse. Esto asegurará que su oferta de gestión de crédito B2B esté siempre en sintonía con las decisiones comerciales.

2. Crea una jerarquía

La creación de un sistema de jerarquía dentro de su equipo de gestión de crédito puede ayudar a resolver problemas bloqueados o con cuellos de botella.

También ayudará a guiar preguntas relevantes más amplias sobre el procedimiento, los canales de comunicación y la delegación.

2. Establecer un proceso de evaluación de la solvencia

La cantidad de crédito comercial que puede ofrecer a un cliente depende de su solvencia crediticia. Para medir bien la solvencia, hay varios factores a considerar.

Puede usar Dun & Bradstreet y/o Experian para verificar los informes de crédito y determinar el historial de pagos de muchas empresas.

También puede llamar directamente a las referencias y acreedores de una empresa o ver sus estados financieros como parte de la solicitud de crédito.

Factores para evaluar la solvencia

Los días promedio de ventas pendientes (DSO) deben equilibrarse con los términos del proveedor para que su flujo de efectivo se mantenga estable.

Si las deudas incobrables están aumentando, encontrar su fuente puede descubrir problemas en su proceso de aprobación de crédito.

3. Evaluar periódicamente las ofertas de crédito

Las ofertas de crédito se pueden clasificar en tres grupos principales.

- Ampliación de crédito : proporcionar crédito para nuevos clientes o más crédito para uno existente

- Reducción de crédito : Restricción del crédito de un cliente existente. Esto reduce su riesgo si el negocio de un cliente está en declive o sus pagos se retrasan.

- Cancelación de crédito: descontinuar las ofertas de crédito y trasladar los pagos de una empresa a cobranzas

Nuevos clientes

En general, los nuevos clientes son de mayor riesgo. Su solvencia crediticia y su historial crediticio deben determinarse de forma remota porque tampoco tiene experiencia ni conocimiento.

Clientes existentes

Es fácil volverse complaciente y pensar en los clientes existentes como de bajo riesgo. Incluso puede pasar por alto las señales de advertencia.

Para reducir el riesgo de incumplimiento de los clientes, los clientes existentes deben someterse a una revisión crediticia periódica y ajustar sus términos crediticios en consecuencia, si es necesario.

Comunicación

Las razones detrás de las decisiones sobre tasas de crédito nuevas o de ajuste deben estar documentadas y accesibles para los clientes. La transparencia genera confianza a largo plazo en las relaciones con los clientes.

4. Optimice (o subcontrate) las colecciones B2B

Hay varias mejores prácticas de cobros B2B que puede seguir y hacer referencias cruzadas para garantizar cobros de pagos más fluidos.

De cualquier manera, perseguir cuentas y pagos atrasados puede agotar sus recursos. El uso de una agencia de cobros puede ser una alternativa viable.

5. Proporcionar un portal de clientes

Si su software de contabilidad lo permite, puede ser beneficioso poder proporcionar un portal de clientes en línea.

Permitirá a los clientes iniciar sesión de forma segura y ver facturas, estados de cuenta, crédito disponible, solicitar un aumento de crédito y realizar pagos en línea.

La solución de gestión de crédito especializada en B2B de TreviPay

¿Abrumado por la perspectiva de administrar el proceso de crédito B2B? TreviPay puede ayudar.

Nuestras herramientas de gestión y procesamiento de cuentas por cobrar le permiten subcontratar procesos manuales y engorrosos, desde verificaciones de crédito hasta cobranzas.

Igual de importante, TreviPay también asume toda la responsabilidad por el riesgo. Esto le permite extender líneas de crédito sin que el riesgo se refleje en su balance general.

¡Obtenga más información sobre TreviPay o comuníquese con nuestros especialistas para registrarse para una demostración hoy!

Resumen

La gestión de crédito B2B involucra muchas partes relacionadas. Tomarse el tiempo para planificar su proceso mientras considera lo que es correcto para su empresa y sus clientes ayudará a crear una política de gestión de crédito exitosa que funcione para todas las partes.

Una buena gestión de crédito empresarial B2B ayuda a generar un flujo de caja constante para su empresa. No solo eso, ofrecer a los clientes una línea de crédito significa que pueden comprarle más bienes o servicios sin usar su propio flujo de efectivo valioso para pagarle.

Comience por sentar una base sólida y crear una política de crédito documentada.

Al analizar su gestión de crédito, debe considerar las tendencias del mercado, las cobranzas y su definición de términos favorables.

Revise su base de clientes para determinar su solvencia, cómo extender y ajustar las líneas de crédito.

Pero no olvide que los sistemas de gestión de crédito b2b no son solo procesos detrás de escena. Busque formas de integrar el crédito b2b en una excelente experiencia del cliente que se pueda entregar sin problemas a través de un portal en línea.