ยอดขายรายวันที่โดดเด่น (DSO): คู่มือ

เผยแพร่แล้ว: 2023-05-13เมตริกบางอย่างมีประโยชน์โดยทั่วไป แต่ไม่เฉพาะเจาะจง

ยกตัวอย่างเช่น ดัชนีมวลกาย (BMI) ซึ่งนำส่วนสูงมาหารด้วยน้ำหนัก

โดยรวมแล้ว ค่าดัชนีมวลกายที่อยู่ในช่วงต่ำที่แนะนำถือว่าดีต่อสุขภาพ แต่มีข้อยกเว้นมากมายรวมถึงนักกีฬาหลายคนด้วย

ยอดขายคงค้าง (DSO) เป็นอีกตัวอย่างที่ดี

ตามหลักการทั่วๆ ไป มักจะมีประโยชน์ แต่บางครั้งก็ทำให้เข้าใจผิดได้

ดังนั้น สิ่งสำคัญคือต้องเข้าใจความแตกต่างและเงื่อนไขต่างๆ จากนั้นคุณจะมีตัวชี้วัดพื้นฐานที่ดีสำหรับสถานะทางการเงินของบริษัทของคุณ

วันขายคงค้าง (DSO) คืออะไร?

จำนวนวันขายคงค้าง (DSO) (หรือที่เรียกว่า จำนวนวันค้างรับ หรือ ระยะเวลาเก็บเงินสด ) เป็นมาตรการที่ใช้เพื่อช่วยกำหนดสถานะของกระบวนการเรียกเก็บเงินของธุรกิจ

ดูจำนวนวันโดยเฉลี่ยที่แผนกบัญชีลูกหนี้ใช้ในการรวบรวมเงินสดจากใบแจ้งหนี้คงค้าง

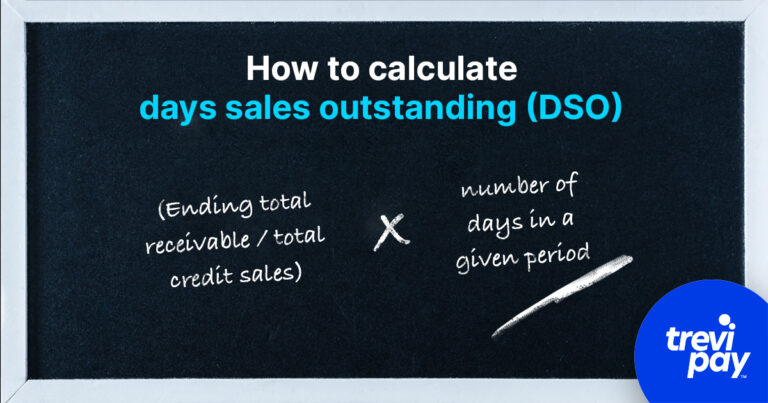

วิธีการคำนวณวันขายคงค้าง

การคำนวณ DSO ทำได้ค่อนข้างง่าย

ประการแรก มีสองตัวแปรหลักที่ต้องพิจารณา:

- สิ้นสุดยอดลูกหนี้: ยอดคงเหลือในบัญชีของคุณ

- การขายเครดิตทั้งหมด: มูลค่าของใบแจ้งหนี้คงค้างของคุณ (โดยปกติจะระบุเป็นดอลลาร์ ปอนด์ ยูโร ฯลฯ)

เมื่อคุณทราบตัวเลขเหล่านี้แล้ว ให้ใส่ลงในสูตรต่อไปนี้:

- (สิ้นสุดลูกหนี้ทั้งหมด / ขายเครดิตทั้งหมด) x จำนวนวันในช่วงเวลาที่กำหนด

การเลือกช่วงเวลาสำหรับการคำนวณ DSO ของคุณ

ช่วงเวลาใดที่คุณเลือกสำหรับส่วนสุดท้ายของสมการ ('จำนวนวันในช่วงเวลาที่กำหนด') เป็นสิ่งสำคัญ

สามารถวัดผลได้ ทุกเดือน แต่สำหรับบางธุรกิจ ระยะเวลานี้อาจสั้นเกินไปที่จะได้รับข้อมูลเชิงลึกที่แท้จริง

รายไตรมาส มีประโยชน์ในการเปรียบเทียบประสิทธิภาพของบริษัทตลอดทั้งปีและในช่วงเวลาเดียวกันในปีต่างๆ และ รายปี สามารถเปรียบเทียบกับปีอื่นๆ

ตัวอย่างการคำนวณ DSO:

ลูกหนี้รวมของบริษัทสำหรับไตรมาสแรก (91 วัน) อยู่ที่ 10,000 ดอลลาร์สหรัฐฯ และยอดขายสินเชื่อทั้งหมดของบริษัทอยู่ที่ 18,000 ดอลลาร์สหรัฐฯ

ดังนั้น การคำนวณค่า DSO ควรมีลักษณะดังนี้:

- (10,000 USD / 18,000 USD) x 91 = 50.5 วัน

10,000 USD หารด้วย 18,000 USD (0.5555555556) คูณด้วย 91 เท่ากับ 50.5 (เราปัดเศษตัวเลขที่ยาวขึ้น – 50.555555556 – เป็นทศนิยมหนึ่งตำแหน่ง)

ดังนั้น DSO ของบริษัทนี้คือ 50.5 วัน กล่าวคือ ใช้เวลา 50.5 วันในการแปลงบัญชีลูกหนี้ถัวเฉลี่ยเป็นเงินสด

อย่ารวมการขายเงินสดในยอดคงเหลือของบัญชีลูกหนี้

ควรรวมรายได้จากการขายเครดิตเท่านั้นในการคำนวณ DSO ของคุณ ไม่ควรขายเงินสด

การขายเงินสดมี DSO เป็น 0 เนื่องจากลูกค้าชำระเงินทันที ซึ่งหมายความว่าพวกเขาจะหักล้างการคำนวณยอดขายคงค้างของวันเมื่อรวมกับการขายเครดิต

บริษัทที่แตกต่างกันยังมีรายได้จากการขายเงินสดและเครดิตที่แตกต่างกัน ตัวอย่างเช่น หากคุณมียอดขายเป็นเงินสดมากขึ้น การคำนวณ DSO ที่ไม่ถูกต้องอาจไม่ส่งผลกระทบด้านลบมากนัก แต่ถ้าส่วนผสมนี้เปลี่ยนไปตามกาลเวลา

วิธีการตรวจสอบว่า DSO ดีหรือไม่ดีอย่างไร

การคำนวณ DSO โดยไม่มีบริบทไม่ได้บอกภาพรวมทั้งหมด

ตัวอย่างเช่น ในตัวเอง คำว่า ' DSO สูงนั้นไม่ดี และ DSO ต่ำนั้นดี ' นั้นเป็นจริง มันถือเมื่อคุณกำลังคุยเรื่องนี้ในแง่กว้างมาก

อย่างไรก็ตาม ประโยชน์ของมันจะลดลงเมื่อคุณกำลังพูดถึงสถานการณ์ที่เฉพาะเจาะจงมากขึ้น สำหรับสถานการณ์เหล่านี้ มีสี่ประเด็นหลักที่ต้องพิจารณา

1. DSO สัมพันธ์กับอุตสาหกรรมและภูมิศาสตร์

หมายเลข DSO หมายถึงสิ่งที่แตกต่างกันไปในแต่ละบริษัท อุตสาหกรรม และภูมิศาสตร์

ค่า DSO ของคุณควรถือว่าดี (ต่ำ) หรือไม่ดี (สูง) เมื่อเทียบกับ อุตสาหกรรม ของคุณ

ตัวอย่างเช่น DSO (80 วัน) ของบริษัทรับเหมาก่อสร้างอาจดูสูงเมื่อเทียบกับ DSO (55 วัน) ของบริษัทขนส่งทางรถไฟ

แต่บางที DSO เฉลี่ย (ค่ามัธยฐาน) ของอุตสาหกรรมก่อสร้างคือ 82 และอุตสาหกรรมการขนส่งทางรถไฟคือ 31

ภูมิศาสตร์ ของคุณจะต้องได้รับการพิจารณาด้วย ค่ามัธยฐาน DSO สำหรับผู้ผลิตเหล็กในสหรัฐฯ อาจแตกต่างจากค่ากลางในจีน

DSO ที่สูงขึ้น – เมื่อเทียบกับค่ามัธยฐานของอุตสาหกรรม – เมื่อเวลาผ่านไป โดยทั่วไป ไม่ใช่ สัญญาณที่ดี อาจหมายความว่าบริษัทของคุณใช้เวลานานเกินไปในการรวบรวมลูกหนี้

2. ขนาดของบริษัทมีความสำคัญ

เมื่อเปรียบเทียบบริษัทในอุตสาหกรรมเดียวกัน สิ่งสำคัญคือต้องคำนึงถึงขนาดของบริษัทด้วย

โดยทั่วไปบริษัทขนาดใหญ่จะมีทรัพยากรมากกว่าและมีกระบวนการเรียกเก็บเงินที่มั่นคงและมีประสิทธิภาพมากกว่า พวกเขาอาจมีอำนาจต่อรองกับลูกค้ามากขึ้น ปัจจัยเหล่านี้สามารถนำไปสู่ DSO ที่สั้นลงได้

นอกจากนี้ กระแสเงินสดของบริษัทขนาดเล็กมีแนวโน้มที่จะขึ้นอยู่กับลูกค้ากลุ่มเล็กๆ ตัวเลข DSO ที่ต่ำหรือสูงที่แนะนำอาจทำให้เข้าใจผิดด้วยเหตุนี้

3. DSO เปลี่ยนแปลงตลอดเวลา

DSO มีการเปลี่ยนแปลงสำหรับบริษัทและอุตสาหกรรมในแต่ละปี พวกเขายังเปลี่ยนแปลงภายในจุดต่างๆ ของปีเดียวกันด้วย

การสำรวจชิ้นหนึ่งพบว่าในอุตสาหกรรมโรงแรมระหว่างปี 2020 ถึง 2021 DSO เฉลี่ยลดลง 8% ในทางตรงกันข้าม สำหรับอุตสาหกรรมไอทีในช่วงเวลาเดียวกันนั้น เพิ่มขึ้น 6%

ระวังแนวโน้มเมื่อเวลาผ่านไป

ค่า DSO ของคุณที่เพิ่มขึ้น – เมื่อเทียบกับค่ามัธยฐานของอุตสาหกรรม – เมื่อเวลาผ่านไป โดยทั่วไป ไม่ใช่ สัญญาณที่ดี อาจหมายความว่าบริษัทของคุณใช้เวลานานเกินไปในการเรียกเก็บเงินจากลูกหนี้

และแม้ว่าโดยทั่วไปแล้ว DSO ที่ต่ำเมื่อเทียบกับอุตสาหกรรมของคุณจะเป็นบวก แต่ DSO ที่ ต่ำเกินไป หรือลดลงอาจไม่จำเป็นเสมอไป

อาจหมายความว่านโยบายการรวบรวมของคุณเข้มงวดเกินไป ข้อเท็จจริงนี้อาจทำให้ลูกค้าที่มีอยู่และผู้มีโอกาสเป็นลูกค้าหมดกำลังใจ

ดังนั้นการระวังเทรนด์ทั้งหมดจึงเป็นสิ่งสำคัญ เป็นสัญญาณของการเปลี่ยนแปลงภายในบริษัทหรืออุตสาหกรรมของคุณ

4. DSO ที่สูงขึ้นอาจเป็นผลพลอยได้จากการขายเครดิต

การเพิ่ม DSO ของคุณ แม้ถึงจุดที่ค่อนข้างสูงสำหรับอุตสาหกรรมของคุณ บางครั้งก็มีความจำเป็น

กรณีนี้อาจเป็นกรณีที่คุณต้องการขยายสินเชื่อการค้าหรือรูปแบบอื่นๆ ของการจัดหาเงินทุนแบบ B2B ให้กับลูกค้าเพื่อให้ได้มาซึ่งธุรกิจมากขึ้น

ธุรกิจของคุณขึ้นอยู่กับการตัดสินใจว่ายอดขายที่เพิ่มขึ้นจากการให้สินเชื่อมีมากกว่าความจำเป็นในการลด DSO ของคุณหรือไม่

แผนกเก็บเงินของบริษัทคุณควรคำนึงถึงความพึงพอใจของลูกค้าและการรักษาลูกค้าด้วย การชำระเงินที่ล่าช้าเล็กน้อยไม่จำเป็นต้องได้รับการปฏิบัติเหมือนใบแจ้งหนี้ที่ค้างชำระ

คุณจะปรับปรุง DSO ของคุณได้อย่างไร

มีหลายวิธีที่คุณสามารถปรับปรุง DSO ของคุณได้ เหล่านี้รวมถึง:

- การขยายเงื่อนไขให้กับผู้ซื้อ

- เร่งกระบวนการบัญชีลูกหนี้

- สร้างแรงจูงใจให้ผู้ซื้อ

- เสนอตัวเลือกการชำระเงินที่หลากหลาย

- ปรับปรุงกระบวนการสั่งซื้อเป็นเงินสด (O2C)

- การปรับปรุงกระบวนการติดตามหนี้

- ระบบอัตโนมัติ

- กระบวนการเรียกเก็บเงินจากภายนอก

เมตริกอื่นนอกเหนือจาก DSO ที่ต้องพิจารณา

DSO ไม่ใช่เมตริกเดียวที่ใช้วัดกระแสเงินสดของบริษัทและสถานะทางการเงิน

อัตรากำไรขั้นต้น อัตรากำไรจากการดำเนินงาน และอัตรากำไรสุทธิเป็นตัวชี้วัดสำหรับสุขภาพทางการเงินโดยทั่วไปเช่นกัน

และ วงจรการแปลงเงินสด (CCC) เป็นตัวชี้วัดที่ใกล้เคียงกับ DSO วัดระยะเวลาที่ใช้ในการเรียกเก็บเงินค่าสินค้าหลังจากลงทุนในทรัพยากร สินค้าคงคลัง และการขาย ซึ่งจะวัดเป็นวัน ยิ่งวันมาก กระแสเงินสดยิ่งล่าช้า

ปรับปรุง DSO ของคุณด้วย TreviPay

หากคุณต้องการทำให้ DSO ของบริษัท B2B เป็นอัตโนมัติและเพิ่มกระแสเงินสด TreviPay สามารถช่วยได้

เทคโนโลยีการจัดการบัญชีลูกหนี้โดยผู้เชี่ยวชาญของเราสามารถรับประกันได้ว่าคุณจะได้รับเงินภายในไม่กี่วัน มันทำให้ยอดขายรายวันและยอดคงค้างของคุณเป็นไปโดยอัตโนมัติโดยขยายเครดิตที่ปราศจากความเสี่ยงให้กับลูกค้าของคุณ

การใช้โซลูชันของ TreviPay ช่วยให้ธุรกิจของคุณมีตัวเลือกการชำระเงินที่หลากหลายและลด DSO สิ่งนี้สามารถขจัดความท้าทายที่เกิดจากกระแสเงินสดที่จำกัดได้ในที่สุด

บทสรุป

การทำความเข้าใจ เกี่ยวกับยอดขายจำนวนวันคงเหลือ (DSO) สามารถช่วยให้คุณกำหนดประสิทธิภาพของกระบวนการเรียกเก็บเงินของบริษัทได้

คำนวณโดยใช้สูตร: (สิ้นสุดลูกหนี้ทั้งหมด / ขายเครดิตทั้งหมด) x จำนวนวันในช่วงเวลาที่กำหนด

เพื่อให้เป็นเมตริกทางการเงินที่มีประโยชน์ ควรพิจารณา DSO ที่เกี่ยวข้องกับอุตสาหกรรม ขนาด และภูมิศาสตร์ของบริษัทของคุณ

สามารถเปลี่ยนแปลงได้ตลอดเวลาและควรติดตามแนวโน้มอย่างใกล้ชิด DSO ที่เพิ่มขึ้นอาจหมายความว่าบริษัทของคุณใช้เวลานานเกินไปในการเรียกเก็บเงิน ค่าที่ลดลงอาจบ่งบอกถึงนโยบายการรวบรวมที่เข้มงวดเกินไป

และในบางครั้ง DSO ที่สูงขึ้นก็จำเป็นเมื่อขยายเครดิตการค้าให้กับลูกค้าเพื่อให้ได้มาซึ่งธุรกิจมากขึ้น

เพื่อปรับปรุง DSO บริษัทต่างๆ สามารถขยายเงื่อนไขให้กับผู้ซื้อ เร่งกระบวนการบัญชีลูกหนี้ เสนอสิ่งจูงใจ เสนอตัวเลือกการชำระเงินที่หลากหลาย และใช้งานระบบอัตโนมัติหรือการจ้างบุคคลภายนอก

นอกจาก DSO แล้ว เมตริกทางการเงินอื่นๆ เช่น อัตรากำไรขั้นต้น อัตรากำไรจากการดำเนินงาน อัตรากำไรสุทธิ และรอบการแปลงเงินสด (CCC) ยังสามารถช่วยประเมินสถานะทางการเงินของบริษัทได้อีกด้วย