Înregistrare și integrare fără probleme: 8 cele mai bune practici pentru companiile Fintech de succes

Publicat: 2023-01-04Primele minute de utilizare a unei noi aplicații sunt întotdeauna esențiale. Va folosi utilizatorul suficient pentru a-l folosi în continuare? Dacă nu, vă puteți aștepta ca aplicația să fie folosită o dată și apoi uitată complet. Utilizabilitatea ar trebui să fie în minte pentru companiile fintech care doresc să capteze piața financiară digitală. Dacă nu oferă o experiență de înscriere și înscriere fără probleme, riscă să-și piardă clienți chiar de la început.

Popularitatea Fintech-ului provine din creșterea nevoii de sisteme bancare la distanță. În timp ce instrumente precum bancomatele și serviciile bancare online au fost deja curente de zeci de ani, cererea a crescut datorită pandemiei de COVID-19 în 2020. Mulți oameni au lucrat de acasă și au făcut achiziții și alte necesități online. Comercianții digitali au făcut parte din lipiciul care ținea economia unită, gestionând totul, de la procesarea plăților până la tranzacționarea electronică.

Dar chiar și pe măsură ce pandemia a scăzut, nu a existat nicio schimbare bruscă înapoi la procesele manuale. Revoluția finanțelor digitale este aici pentru a rămâne.

Competiția este brutală – trebuie să ieși în evidență

Lățimea și amploarea extraordinară a serviciilor disponibile a dus la o mulțime de companii fintech - toată lumea își dorește o bucată din plăcintă. Totuși, excesul de piață este de înțeles odată ce înțelegeți ce este în joc. CB Insights a raportat că finanțarea globală pentru companiile fintech a atins un total de 621 de miliarde de dolari* — mai mult decât dublu față de anul precedent și pe o traiectorie în creștere vertiginoasă.

Cu atât de multe opțiuni disponibile pentru consumatori, companiile fintech trebuie să se deosebească de concurență pentru a captura și păstra conștientizarea clienților. Un domeniu care îi separă pe câștigători de cei învinși este procesul de onboarding. La urma urmei, trebuie să aduci oamenii în aplicația ta dacă vrei să-ți folosească serviciile. Dacă o companie poate trece peste acest obstacol, probabil că va ajunge cel puțin la următoarea rundă de finanțare.

Potrivit Signicat*, aproape 40% dintre clienții financiari renunță la utilizarea unei noi aplicații dacă o consideră prea laborioasă sau consumatoare de timp. Combinați acest lucru cu efectele reziduale ale pandemiei: pe măsură ce clienții au trecut în masă la tranzacțiile digitale, au descoperit câte opțiuni existau. Ei au învățat care aplicații erau ușoare și care erau o durere inutilă.

Având în vedere cât de adepți au devenit utilizatorii în utilizarea aplicațiilor fintech, este imperativ să creați una care să funcționeze pentru clienți . Sondajul anterior Signicat a raportat, de asemenea, că 68% dintre utilizatori au spus că preferă să treacă la un proces de onboarding complet online. Dar acest proces de integrare trebuie să fie ușor și intuitiv pentru a le capta atenția

Ce presupune mai exact integrarea Fintech?

Integrarea eficientă a tehnologiei fintech înseamnă a ajuta utilizatorii să învețe despre un produs sau un serviciu. O integrare de succes necesită mai mult decât o prezentare generală a caracteristicilor și funcțiilor – ar trebui să oferiți, de asemenea, o prezentare de bază a tuturor instrumentelor de navigare și să ghidați utilizatorii prin procese. În multe cazuri, utilizatorii debutanți pot beneficia și de asistență personalizată, care ușurează procesul de învățare și familiarizare.

O integrare completă poate face diferența între pur și simplu a avea un produs grozav și a avea un produs grozav pe care clienții îl folosesc cu adevărat. Multe companii fintech fac greșeala de a se concentra prea mult pe împingerea oamenilor să încerce produsele, în loc să dezvolte onboarding de calitate. În graba lor de a genera clienți potențiali, de a converti clienții potențiali și de a atrage clienți, ei uită adesea să ofere asistență utilizatorilor începători, astfel încât aceștia să aibă o experiență excelentă pentru clienți de la început, pe care apoi să se poată construi.

Incorporarea servește, de asemenea, ca o pâlnie, transformând cei care încep pentru prima dată în clienți fideli. Ajutând utilizatorii începători să stăpânească rapid o aplicație sau un site fintech, ei întăresc ideea că tehnologia este ușor de utilizat. Și dacă utilizatorii pot obține cu succes ceea ce doresc de la aplicația dvs. fără durere, nevoia lor de a explora alte opțiuni dispare.

8 Cele mai bune practici pentru înscriere și integrare în Fintech

Implementarea unui proces amănunțit de înscriere și înscriere ajută la prevenirea retragerii clienților; prin urmare, este absolut esențial să o faceți corect. Un proces eficient de integrare include de obicei o interfață curată și un tutorial ușor de înțeles. Include, de asemenea, un sistem de ajutor intuitiv care oferă asistență atunci când este necesar și rămâne în fundal atunci când nu.

Ce bune practici ar trebui să urmați pentru a proiecta cel mai bun proces de integrare posibil pentru aplicația dvs. fintech?

1. Stabiliți încrederea imediat

Câștigarea încrederii utilizatorilor finali contribuie în mare măsură la prevenirea abandonului. Aceasta începe de la prima interacțiune – integrarea joacă un rol cheie în asigurarea încrederii utilizatorilor.

Există o serie de puncte de contact excelente în procesul de integrare pe care le puteți folosi pentru a spori încrederea utilizatorilor. De exemplu, luați în considerare perioada de identificare și verificare a clientului. Puteți spori încrederea utilizatorilor în platforma dvs. ca instrument de încredere și atent, solicitându-le doar să trimită informațiile minime necesare la un moment dat.

Mai important, aplicațiile fintech ar trebui să promoveze transparența pentru a spori încrederea. În timpul integrării, aplicațiile de tranzacționare cu acțiuni și bursele cripto ar trebui să includă o declinare a răspunderii cu privire la natura tranzacționării online. Deși câștigul de bani este scopul tuturor, vor exista întotdeauna riscuri implicate. Acest lucru poate ajuta la temperarea așteptărilor pe termen lung.

Un al treilea mod: educați-i despre industria dvs. sau tehnologia dvs. Unul dintre clienții noștri, BharatPe , este o aplicație fintech care le permite comercianților să accepte plăți de la clienții lor printr-un cod QR. Pentru ei, cea mai eficientă modalitate de a include noi comercianți în aplicație este de a-i educa. Îmbunătățind experiența de integrare a utilizatorilor și educându-și comercianții despre aplicație și industria plăților, BharatPe a crescut înregistrarea săptămânală cu 22%.

O captură de ecran a site-ului BharatPe. Citiți despre strategiile lor de reținere aici.

2. Reduceți frecarea valorii produsului

Aplicațiile Fintech sunt populare deoarece accelerează serviciile tradiționale. O aplicație automată pe smartphone-ul tău este mult mai convenabilă decât o dimineață stând la coadă într-o bancă, discutând cu agentul tău de bursă sau chiar certându-te cu traderul tău cripto.

Un alt client fintech, Sumer, le ajută IMM-urilor din America Latină să vândă online. Produsul lor principal – o simplă vitrină de comerț electronic – poate fi construit în 15 secunde în super-aplicația lor, încărcând fotografii, descrieri de produse și detalii însoțitoare.

Desigur, pur și simplu a avea un cont într-o aplicație fintech nu este o garanție a tranzacțiilor fără fricțiuni. Utilizatorii caută în mod constant care aplicație poate eficientiza cel mai mult procesele, astfel încât să își poată reveni la viață. În mod ideal, este aplicația ta!

Dar asta începe cu un proces excelent de integrare, care este un precursor al oricărei experiențe grozave de utilizator. Acest lucru implică mai mult decât proiectarea unei interfețe reîmprospătătoare și un tutorial simplu. Amintiți-vă, fintech-ul se ocupă de conformitate; ca atare, aplicația dvs. va necesita mult mai multe date despre utilizator decât altele. Arătarea modului în care aveți grijă de acele date poate aduce un drum lung în stabilirea unei relații bune cu utilizatorii. Deconectarea automată, verificările în doi pași și alte tipuri de securitate îmbunătățite pot ajuta.

3. Simplificați procesul KYC

Conformitatea cu reglementările are prioritate față de orice problemă de UX. Asemenea instituțiilor financiare tradiționale, companiile fintech rămân acoperite de cerințe în continuă creștere de a respecta liniile directoare stricte de reglementare. Nu există loc pentru a tăia colțurile cu cerințele Know Your Customer (KYC) și Anti-Money Laundering (AML)* pentru a avea un proces de înregistrare mai rapid; în schimb, designerii UX/UI ar trebui să se concentreze pe dezvoltarea unor procese simple care reduc frecarea suplimentară sau inutilă.

Un bun punct de plecare este reducerea la minimum a solicitărilor de informații doar la ceea ce este absolut necesar - și numai atunci când este necesar. În plus, un ghid clar, fără prostii, despre motivul pentru care aplicația necesită aceste informații, poate ajuta la transparență.

De asemenea, puteți accelera și îmbunătăți conformitatea prin semnalarea automată a documentației lipsă înainte de a accepta cererea. Acest lucru ajută la prevenirea trimiterilor incomplete repetate.

De asemenea, luați în considerare utilizarea noii tehnologii de verificare pentru a accelera procesele de conformitate. În prezent, multe aplicații care necesită verificarea actului de identitate cer de obicei utilizatorilor să încarce fotografii cu ei înșiși ținând în mână actul de identitate. Acest proces face verificarea mai simplă și mai rapidă.

4. Raționalizați și automatizați acolo unde este posibil

Unul dintre clienții noștri fintech, Guru Investimentos , solicită unui nou utilizator să completeze 60 de câmpuri de date pentru a deschide un cont de tranzacționare zilnică. Dar au ușurat lucrurile prin implementarea unui memento personalizat în cazul în care un nou utilizator abandonează. Aplicația le trimite pur și simplu un memento că procesul de înscriere este neterminat, iar un link profund aduce utilizatorul înapoi la locul exact în formularul în care s-a oprit.

Viteza cu care aplicațiile fintech încarcă sau procesează tranzacțiile nu va conta dacă procesul de integrare în sine este prea lent sau greoi. Multe dintre aceste produse se adresează directorilor ocupați de companie, care nu au nici timpul și nici răbdarea pentru procese de verificare inutil de complexe.

Din fericire, ritmul rapid al automatizării din zilele noastre înseamnă că există o serie de moduri în care puteți eficientiza procesul. Să luăm în considerare câteva puncte de contact care ar putea beneficia de automatizare:

- Comunicații de bun venit : clienții nu au timp de pierdut în așteptarea unui e-mail scris de mână. Automatizați-vă comunicațiile de onboarding cu un rezumat clar al procesului.

- Opțiuni de autoservire: În afară de tutorialele personalizate, utilizatorii vor aprecia și opțiunile de autoservire la cerere. De exemplu, vă puteți automatiza sistemul de ajutor să apară ori de câte ori un utilizator pare blocat într-o buclă și nu poate continua cu o sarcină. Sau poate că sistemul dvs. de ajutor lansează automat o bibliotecă de întrebări frecvente înainte de a deschide un bilet sau de a vă conecta la serviciul pentru clienți — odată activat, acest sistem de ajutor ar putea, de asemenea, să completeze automat sarcinile comune.

O captură de ecran a site-ului web Guru Investimentos. Citiți aici despre cum și-au simplificat formularul de înscriere cu 60 de câmpuri.

5. Oferiți utilizatorilor noi funcții de bază fără a vă înscrie

Mulți potențiali utilizatori se retrag adesea atunci când companiile le cer să se înscrie imediat ce deschid aplicația pentru prima dată. Acest lucru este deseori împotriva ideii de încercare înainte de a cumpăra la care aderă majoritatea utilizatorilor. De ce s-ar înscrie când nu au idee dacă această aplicație funcționează cu adevărat pentru ei?

În schimb, de ce să nu încerci abordarea angajamentului gradual ? Cunoscută și sub numele de înregistrare leneșă, aceasta permite utilizatorilor acces gratuit la aplicație, în ciuda statutului lor neînregistrat. Ei pot testa valoarea aplicației în raport cu nevoile lor, ceea ce le oferă libertatea de a decide după câteva încercări.

Pentru fintech în special, testele pot stabili și dacă aplicația are caracteristicile sau integrările de care au nevoie utilizatorii. De exemplu, o aplicație de plată nu merită dacă nu acceptă monede în care utilizatorul dorește să efectueze tranzacții; o aplicație de schimb cripto nu poate ajuta prea mult dacă nu este permisă legal pentru utilizare în țara de origine a utilizatorului.

Cu toate acestea, pentru aplicațiile de încercare de succes, acestea nu ar trebui să ofere prea multe. Deblocarea celor mai bune funcții ar trebui să însemne că utilizatorii își iau un angajament mai mare și se înregistrează ca utilizatori înregistrați. Odată ce ating limita de încercare, ar trebui fie să continue prin înscriere, fie pur și simplu să abandoneze software-ul.

6. Asigurați-vă că este optimizat pentru mobil

Dispozitivele mobile reprezintă acum 59% din utilizarea internetului din lume*. Asta înseamnă că mai puțin de jumătate dintre utilizatorii de internet încă se bazează pe desktop-urile lor în primul rând. Dar, în ciuda acestei tendințe, multe companii fintech folosesc mai întâi machetele desktop și adesea nici măcar nu au o versiune pentru mobil pregătită. Aplicațiile Fintech ar trebui să țină cont și să își optimizeze interfața aplicației pentru telefoanele mobile de la început, mai degrabă decât ca o idee ulterioară.

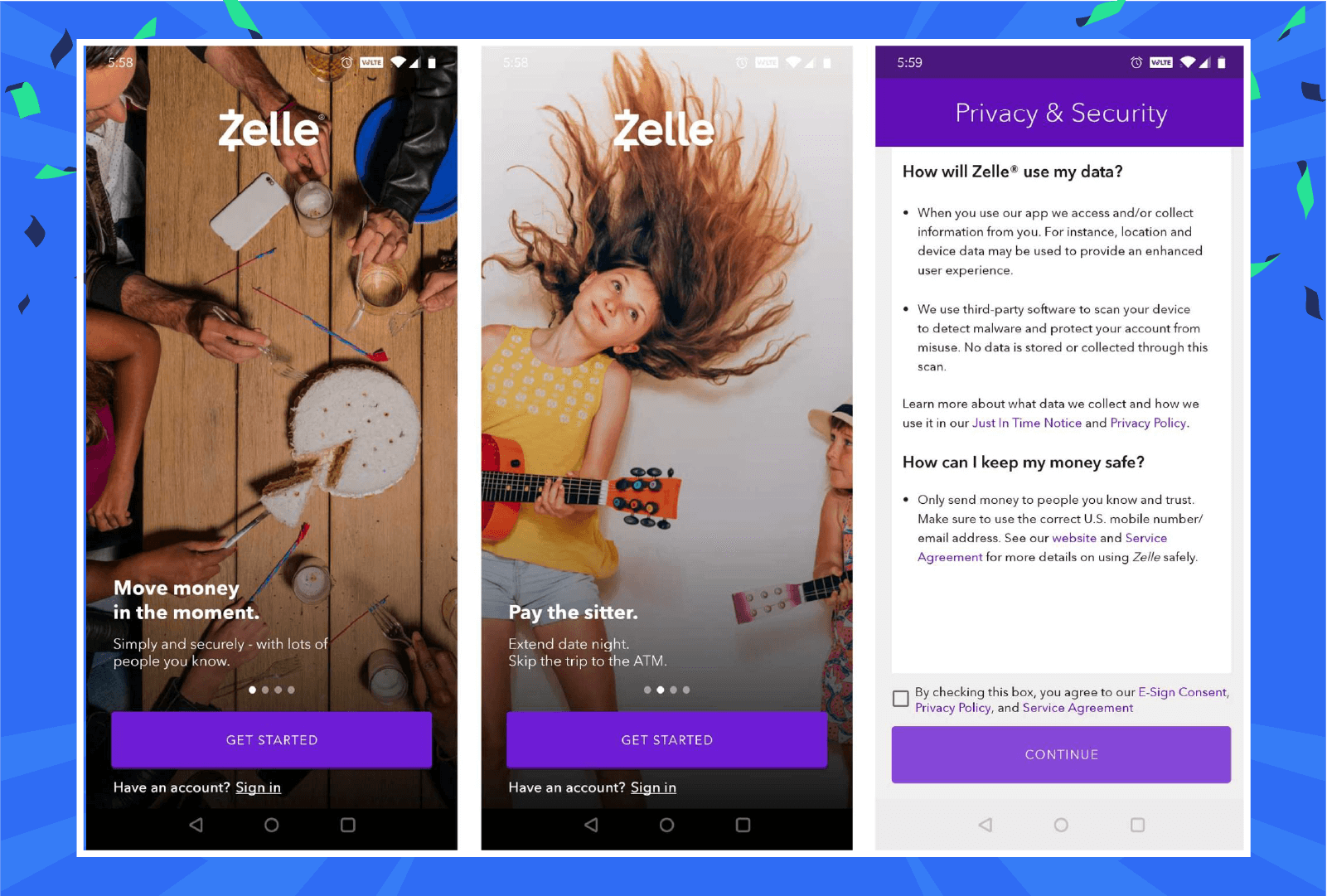

Ecranele de întâmpinare ale lui Zelle sunt optimizate pentru mobil, afișând îndemnuri clare cuplate cu fotografii creative care comunică valoarea aplicației.

7. Proiectați o experiență omnicanal

Clienții tăi își jonglează ziua pe mai multe platforme diferite; aplicația dvs. ar trebui să le poată urmări pe tot parcursul. Experiențele omnicanal sunt norma acum – așteptați-vă ca conversațiile clienților/marcii să treacă de la e-mail la chat, rețele sociale sau magazin online. Planificarea omnicanal păstrează informațiile clientului în centrul atenției pentru reprezentantul de service pe toate aceste canale, tot timpul. De asemenea, integrarea ar trebui să profite de strategiile omnicanal pentru a menține legătura cu utilizatorii de pe canale.

Tranzacțiile financiare care merg prost sunt unele dintre cele mai exasperante experiențe pentru mulți utilizatori online, în special pentru cei care se confruntă cu sume mari. Accesul la serviciul pentru clienți pe diverse canale vă poate ajuta să ajutați mai bine utilizatorii.

8. Personalizați călătoria și segmentele utilizatorului

Nu toată lumea folosește o aplicație fintech din același motiv, iar utilizatorii abordează aceste servicii cu niveluri de experiență diferite. În același timp, diferiți utilizatori vor avea diferite niveluri de experiență și vor intra în diferite puncte ale călătoriei de vânzare. Acesta este motivul pentru care oferirea unei experiențe unice de onboarding pur și simplu nu funcționează atunci când aveți de-a face cu un spectru larg de utilizatori. Această diversitate necesită o abordare diversă a integrării, cu o serie de puncte de plecare pentru a satisface nevoile individuale.

Pentru companiile fintech, personalizarea călătoriei utilizatorului înseamnă furnizarea de soluții foarte personalizate care se potrivesc perfect profilului financiar și social al fiecărui client. Funcțiile de hiperpersonalizare permit aplicațiilor să răspundă unor segmente de piață specifice, precum și clienților nedeserviți.

În plus, personalizarea poate face parte din tutorialul pentru utilizatorii începători. La lansare, aplicația poate oferi utilizatorilor noi o abordare ghidată a primelor lor tranzacții. Odată ce se simt confortabil cu operațiunile, aplicația îi poate lăsa să se aventureze singuri. Pentru utilizatorii care sunt, de asemenea, noi în lumea fintech, onboarding-ul se poate dubla și ca centru de informare pentru termenii și procesele tehnice.

Personalizarea se aplică și pentru configurarea notificărilor și a sarcinilor automate. Permiteți utilizatorilor să specifice ce alerte preferă să primească și dezactivați alertele pentru activități străine.

ICICI Bank este o companie multinațională de servicii financiare cu sediul în India, care creează campanii de marketing direcționate folosind înclinația de a se implica a clienților. Prin analiza canalelor, sunt create campanii automate, personalizate, pentru a informa utilizatorii despre ofertele eligibile — oferte care corespund preferințelor utilizatorului (inclusiv limbajului popular) și interesului față de servicii și produse.

O captură de ecran a paginii de destinație a aplicației ICICI Bank.

Cum să știți dacă integrarea dvs. Fintech funcționează

Este nevoie de efort și de planificare pentru ca procesul de înscriere și integrare a unei aplicații fintech să fie captivant. Și într-adevăr, singura modalitate de a spune dacă funcționează este să verifici analiza:

Verificați benchmark-urile de integrare

Conform celui mai recent raport Fintech Benchmark, aplicațiile fintech convertesc de obicei 21% dintre utilizatorii noi într-o săptămână de la instalare. Aceasta include 15% dintre utilizatorii noi care se înregistrează în 75 de secunde.

În plus, clienții noștri raportează că 95% dintre noii lor utilizatori se transformă în clienți plătitori într-o lună de la înregistrare. Dintre acești utilizatori noi, 76% au efectuat conversii într-o săptămână.

Dacă aplicația dvs. fintech nu se apropie nicăieri de aceste cifre, este mult de lucru.

Monitorizați implicarea continuă

Notificările aplicației dvs. implică utilizatorii dvs.? Ce canale vă oferă cel mai mult implicare?

- Pe notificările push, aplicațiile fintech generează o rată medie de clic (CTR) de 6% pentru utilizatorii iOS și 9% pentru utilizatorii de Android. (Având în vedere că produsele iOS au permisiunile de colectare a datelor dezactivate în mod implicit, 6% rămâne o performanță impresionantă!)

- Notificările în aplicație au înregistrat o rată de clic impresionantă de 24%.

- Ratele medii de deschidere a e-mailurilor au fost măsurate la 34%.

Urmăriți loialitatea și păstrarea

Desigur, testul real – în afară de ratele de conversie – este creșterea valorii de viață a fiecărui client. Utilizatorii care efectuează conversii în prima săptămână trec la rate medii de repetare a tranzacțiilor de 15%.

În plus, aplicațiile fintech generează de obicei o rată de frecvență a sesiunii de 11 lansări de aplicații per utilizator - un număr foarte mare în comparație cu alte verticale.

Obțineți setul complet de benchmarkuri pentru aplicațiile Fintech

Raportul nostru de referință pentru implicarea în aplicațiile Fintech 2022 are setul complet de statistici de referință pe care le puteți utiliza pentru a vedea unde se află aplicația dvs.

Și căutați bloguri viitoare în care vom detalia unele dintre valorile și vă oferim o perspectivă suplimentară asupra a ceea ce înseamnă acestea pentru afacerea dvs. și a tacticilor pe care le puteți folosi pentru a vă îmbunătăți performanța.

Obțineți raportul referitor al aplicației Fintech 2022 aici.