借方票据与贷方票据——有什么区别?

已发表: 2023-03-13在企业对企业 (B2B) 的世界中,订单和交易价值可能很大。 当它们发生意外变化时,财务挑战很快就会出现。

此类情况会使发票处理操作复杂化,进而会对订单到收款 (O2C) 流程产生负面影响。

值得庆幸的是,企业可以采取一些措施来减轻影响——包括借方票据和贷方票据。

让我们检查一下这些选项以及它们的相同点和不同点。

什么是借记单?

借项通知单(或借项通知单)是通知企业欠债和要求还款的文件。

借记单将信用卡购买的退货请求正式化。 它们由买家通过与发票相同的渠道发给卖家。

除了欠债金额外,借记单还列出了与交易相关的其他详细信息。 这些包括项目详细信息、日期、发布原因等。

借方通知单是发票还是贷方?

借记单既不是发票也不是信用证。 它是债务义务的通知和记录。

什么是信用票据?

贷项通知单(或贷项通知单)是作为错误或更改的发票或订单的收据签发的文件。

它们由供应商开给客户,可以涵盖发票的全部或部分价值。

没有它们,簿记和信用记录将难以管理。 删除旧发票并创建新发票会混淆发票编号排序和审计跟踪。

信用票据是退款吗?

贷方通知单与退款类似但不同。 前者是将特定信用值延迟返还给买家,而后者是直接还款给他们。

信用票据通过不同的方式实现与退款几乎相同的结果。 差不多,因为虽然货币退款和未来的商品和服务可能具有相同的信用价值,但它们仍然不是一回事。

例如,企业在兑换信用票据时可能对特定商品或服务的需求较少。

信用票据还假定供应商和买方之间存在持续关系。 退款不行。

信用票据和商店信用是一回事吗?

信用票据和商店信用很相似,但它们又不一样。

“信用票据”定义在 B2B 中用于描述用于帮助平衡会计账簿的文件。

商店信用是一个主要用于 B2C 环境的总称。 它包括作为礼物、忠诚度计划或用于退货的代金券。

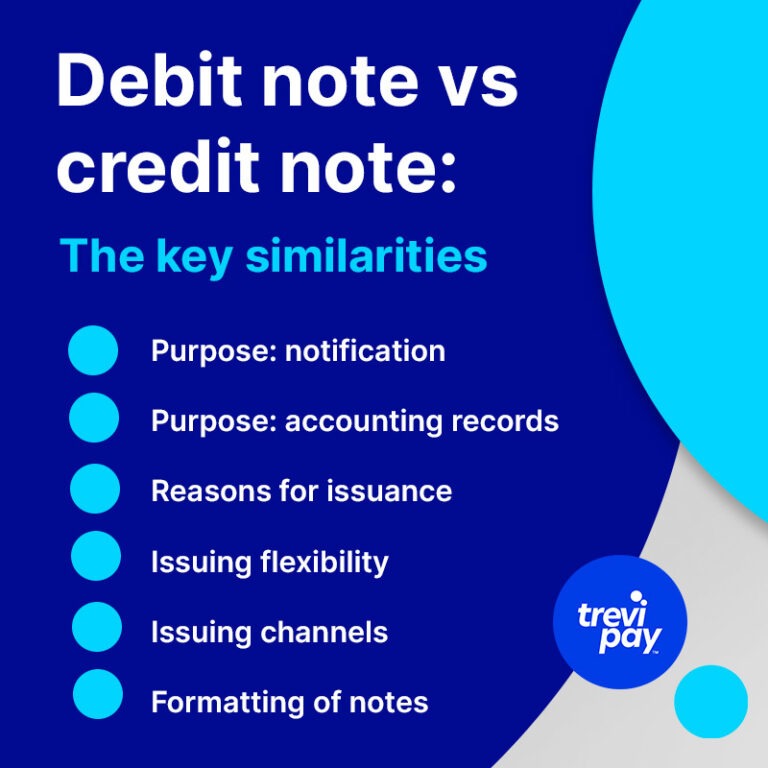

借方通知单与贷方通知单:主要相似之处

1. 目的:通知

借方和贷方票据都用作通知形式。

这两种通知的接收者可能(或可能不知道)知道订单或交易的问题或变化。

或者他们可能不完全了解其细节。 换句话说,每种票据都对所欠的负数额(或正数额)进行了澄清。

2.用途:会计记录

借方票据和贷方票据都是会计记录的重要文件。 没有它们,审计追踪将丢失关键信息。

三、发行理由

需要发行借方和贷方票据的主要原因有几个。

订单可能有误、损坏,或者根本没有按描述或准时送达。 它们可能在体积、大小、形式、质量或时间上有所不同。 买家可能会拒绝他们,或者卖家可能会意识到他们的错误。

B2B 订单可能很复杂,并且在正确开具发票后可能会发生变化。 如果订单价值减少,供应商应付账款部门将开具贷方通知单。 如果订单增加,它将发出借方通知单。

发票错误并不少见。 他们的范围可能从意外多收到忘记添加销售团队提供的折扣。 借方和贷方票据有助于更正由这些错误引起的每个不正确的付款和会计分录。

4.发行灵活性

借方和贷方票据可以在买方收到发票之前或之后发出。

如果尚未开具发票,则会在其中添加一张贷方票据,这将减去其总成本。 如果已经开具,贷方通知单将包含在下一张发票中。

五、发行渠道

借方通知单和贷方通知单都应通过与普通发票相同的渠道发送,即会计部门。

6. 笔记的格式

借方和贷方票据格式都类似于发票。 他们包括:

- 发行和接收公司的名称、地址、银行详细信息和联系方式

- 票据发行日期

- 特定于纸币的序列号或识别号或代码

- 与备注相关的相关商品或服务的详细信息——包括数量、订单号、订单日期、项目费率、总成本等。

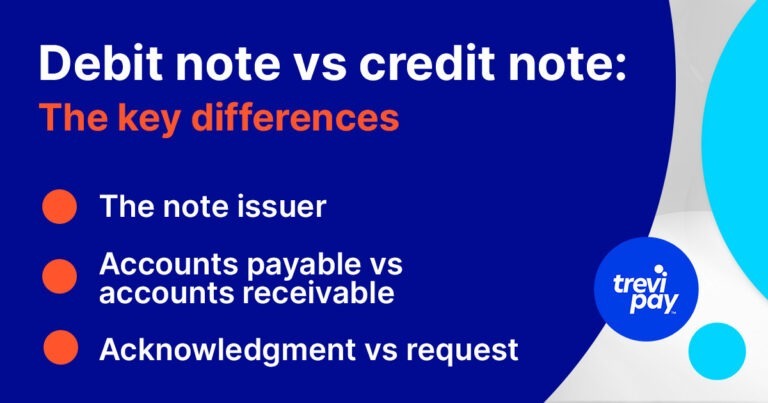

借方通知单与贷方通知单:主要区别

1.票据发行人

贷方票据由供应商发行,而借方票据由买方或卖方发行。

2. 应付账款与应收账款

借方通知单反映了买方的应收账款。 它记录在购买退货簿中。 贷方通知单反映了买方的应付账款。 它记录在销售退货簿中。

3.确认与请求

信用票据表示发行人对所欠信用的确认。

借方通知单代表向卖方提出贷记请求。 在某些情况下,它可能会引起争议。

贷方和借方票据与催款

催款是发票处理和 B2B 收款的一部分。 它涵盖了有关恢复未付发票的通知和通信。

就像借方通知单一样,它是对未付款项的提醒。 和信用票据一样,它是由卖方发行的。

但是,它与现有发票相关,而不是对现有发票的更改。

如何减少借方票据和贷方票据的发行

借方和贷方票据是 B2B 关系和付款的正常组成部分。 它们主要是一种保持清晰会计记录的方法。

然而,在某些情况下,持续需要发行借方或贷方票据可能是供应商或其卖家更广泛的收款或现金流问题的征兆。

改进 B2B 收款流程或使用或提供 B2B 融资是可能解决此问题的选项。

结论

借方票据和贷方票据是用于商业会计的文件。

借方通知单是通知和请求支付债务义务。 贷方票据用于纠正错误或对现有发票或订单所做的更改。

发行这两种类型的票据有助于维护会计记录并澄清所欠的负数或正数。

它们有相似之处,例如它们的目的和发行原因,但它们也有一些关键差异,例如由哪一方发行以及它们是否影响买方或卖方的应付账款或应收账款。

借方和贷方票据是发票流程的正常组成部分。 但是,如果公司存在现金流问题,则应考虑优化内部流程的方法,例如为客户提供 B2B 融资选择。 这为纯现金交易提供了一种实用的替代方案。