ACH vs bonifico bancario: quale metodo dovresti usare per trasferire denaro?

Pubblicato: 2021-12-24Se hai fatto almeno una ricerca sul trasferimento di denaro da un istituto finanziario a un altro, devi aver sentito parlare di ACH e Wire, che sono due giganti del mercato. Sono utilizzati per articoli di biglietti di grandi dimensioni come apparecchiature di produzione, inventario o persino buste paga, che non possono essere applicati per una carta di credito o addirittura per carte come articoli più piccoli e forniture per ufficio.

Analizzando le caratteristiche e i servizi dettagliati di queste due soluzioni, scopriamo che ogni piattaforma ha i suoi vantaggi e svantaggi. Essere adatti con ACH non significa essere adatti anche per Wire. Differiscono in termini di commissioni, velocità delle transazioni, sicurezza e capacità internazionali. Se guardi ai pagamenti internazionali, veniamo a Wire. Se stai cercando pagamenti più economici ma più sicuri, che ne dici di utilizzare ACH?

Conoscendo la tua richiesta per identificare quale pagamento corrisponde alla tua attività, abbiamo questo ACH vs bonifico bancario: quale metodo dovresti usare per trasferire denaro? che farà un confronto definitivo tra i due e discuterà come un'azienda può pagare denaro a venditori o fornitori.

Immergiamoci!

Che cos'è un trasferimento ACH?

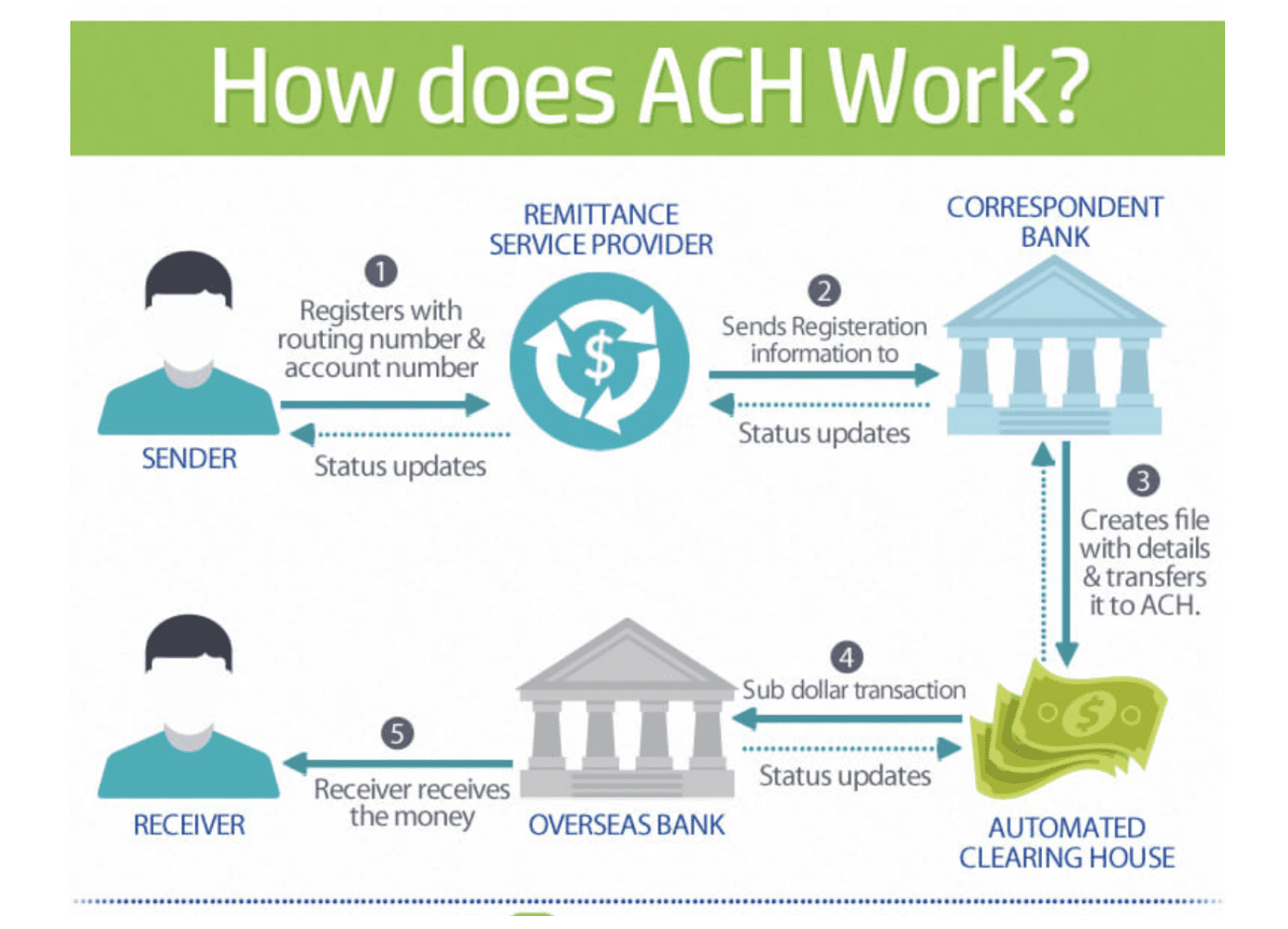

Come funzionano i trasferimenti ACH?

Dopo aver compreso come le banche trasferiscono denaro da un conto all'altro, deve essere facile sapere cos'è il trasferimento ACH e il suo meccanismo.

Il trasferimento ACH, noto anche come deposito diretto, sta per Automated Clearing House . È il nome di una rete utilizzata dal metodo per inviare fondi da una banca all'altra. In parole povere, il processo ACH viene eseguito quando viene inviata una richiesta dal conto bancario della persona che paga. Quindi, il denaro verrà inviato tramite la rete ACH alla banca del destinatario.

La rete Automated Clearing House è una rete di istituzioni finanziarie che include banche e cooperative di credito. È probabile che tali elementi generino transazioni in batch tra di loro utilizzando un tipo specifico di codice. Il codice è costruito e guidato da un'organizzazione chiamata Nacha, che un tempo era NACHA in piedi per la National Automated Clearing House Association. Questa è una rete con sede negli Stati Uniti e non è disponibile per i beneficiari che si trovano al di fuori degli Stati Uniti. Per essere più precisi:

Quando la moneta nazionale viene spostata negli Stati Uniti: è probabile che il codice venga trasferito attraverso una rete computerizzata per la quale la Federal Reserve è la banca centrale.

Quando il denaro viene trasferito a livello internazionale al di fuori degli Stati Uniti, il codice tende a essere trasmesso tramite la rete SWIFT a un'altra banca al di fuori degli Stati Uniti che accetta i codici ACH. La rete SWIFT è una rete di computer spesso utilizzata per i trasferimenti di denaro internazionali.

Si dice che i pagamenti ACH abbiano il ruolo sia di deposito diretto che di pagamento diretto tramite ACH. In generale, sebbene il costo delle transazioni ACH sia molto inferiore rispetto al suo rivale, Bonifici bancari, il suo servizio non è peggiore poiché può richiedere più tempo per rimanere sul conto bancario del beneficiario, il che è probabile che ritardi quando ti assicuri che il pagamento sia stato spedito. Normalmente, i trasferimenti ACH possono essere effettuati in gruppi o in batch.

Tipi di trasferimenti ACH

Esistono due tipi secondari di pagamenti ACH, ovvero i pagamenti ACH a credito e i pagamenti ACH a debito

- Pagamenti ACH di credito : sono pagamenti una tantum che consentono ai mittenti del denaro di autorizzare ogni pagamento prima che il denaro venga inviato. Per ricevere denaro, il destinatario di un pagamento con credito ACH fornisce inizialmente al mittente i suoi dati bancari, inclusi il numero di conto bancario e il numero di indirizzo bancario. I dati bancari verranno poi inviati dal mittente nel tentativo di pagare un determinato importo. Questi dati sono spesso allegati con istruzioni alla sua banca.

Successivamente, le informazioni sul pagamento vengono raggruppate e inviate continuamente alla banca centrale per il regolamento in base a un programma giornaliero. Quando hai lasciato che il tuo trasferimento fosse regolato, il denaro verrà visualizzato sul conto del destinatario. Ricordati di assicurarti che il tipo di pagamento sia appropriato per buste paga o pagamenti occasionali di bollette in cui puoi venire a controllare il luogo in cui inviare denaro e una certa somma di denaro da pagare.

- Pagamenti ACH con addebito: sono pagamenti ricorrenti che consentono di prelevare denaro da molti conti diversi da un conto a una pianificazione prestabilita. Essendo adatti per fatture ricorrenti come i pagamenti di utenze, i pagamenti ACH di debito consentono al beneficiario di inviare le informazioni bancarie all'entità in cui è dovuto il pagamento. Un beneficiario può fornire informazioni quali numero di conto, numero di instradamento e autorizzazione al pagamento. Per chi non lo sapesse, un giorno fisso di ogni mese, il destinatario del pagamento invierà una richiesta di pagamento alla propria banca.

Quindi, le informazioni vengono raggruppate e fornite tramite la banca centrale alla banca del pagatore. Dopo aver verificato l'autorizzazione preventiva e i fondi sufficienti sul conto, la banca del pagatore dirà quindi alla banca centrale di rilasciare il denaro se ci sono fondi sufficienti.

Cos'è l'ACH globale?

Global ACH è una versione di US ACH che viene utilizzata per effettuare pagamenti transfrontalieri tramite bonifici internazionali. Sorprendentemente, il Global ACH non ha standard come altri sistemi ACH statunitensi forniti da Nacha per le istituzioni finanziarie di rete negli Stati Uniti. D'altra parte, l'ACH internazionale ha un impatto sulle capacità ACH esistenti delle banche di un paese al di fuori di quel paese di effettuare pagamenti transfrontalieri in modo efficace e conveniente.

Leggi di più:

- Che cos'è un assegno elettronico?

- PayPal personale vs PayPal Business

- Le 15 migliori alternative a PayPal

- Revisione del pagamento a strisce

Che cos'è un bonifico bancario?

Come funziona un Bonifico Bancario?

Il bonifico bancario è una soluzione tradizionale in cui le banche trasferiscono denaro utilizzando il metodo menzionato in precedenza. È un pagamento interbancario elettronico utilizzato per trasferire denaro direttamente dal conto bancario di un'entità a un altro. Ecco alcune note sui bonifici:

- I bonifici sono bonifici specifici e una tantum.

- Le sue istruzioni sono il numero di conto bancario e il numero di instradamento della banca ABA, che può essere utilizzato per le persone che ricevono il denaro.

- Quando vengono utilizzati i pagamenti tramite bonifico, il denaro sarà immediatamente disponibile entro 1 giorno dall'arrivo sul conto bancario del beneficiario.

- Il processo di richiamo delle transazioni sbagliate diventa difficile quando i fondi vengono trasferiti con immediatezza.

- Se invii denaro con volumi elevati tramite bonifico bancario, tieni presente le commissioni di transazione poiché potrebbero essere più elevate di quanto ti aspetti.

- Se modifichi costantemente i pagamenti internazionali effettuati dalle parti nella transazione verso conti bancari ubicati in diverse aree del mondo, niente è più adatto dei bonifici.

- I messaggi di bonifici nazionali statunitensi vengono trasmessi tramite la rete Fedwire o la rete CHIPS anziché le linee telegrafiche come ai vecchi tempi.

- I messaggi di bonifico transfrontaliero vengono spesso trasmessi tramite la rete SWIFT.

- Una banca invierà il denaro senza batch.

- Il modo in cui le banche di invio e le banche riceventi trasferiscono il denaro dipende dal rapporto commerciale tra di loro. I due metodi più comuni sono la modifica dei registri contabili e l'utilizzo di una banca centrale.

- Se si effettuano bonifici internazionali, è opportuno modificare i registri del conto o utilizzare una banca centrale.

- Se stai effettuando un bonifico negli Stati Uniti, la Federal Reserve fungerà da banca centrale. Una volta che la banca mittente, la banca ricevente e la banca centrale sono tutte aperte, i bonifici vengono eventualmente ordinati.

Guida per effettuare un bonifico

Per effettuare un bonifico bancario, ecco cosa dovresti notare:

- Ottieni i dati dell'account e il numero di instradamento dei ricevitori.

- Mettiti in contatto con la tua banca e invia una richiesta per fargli effettuare il bonifico. Prendi nota che puoi mostrare solo la data del trasferimento, non la rete di computer utilizzata dalla banca per inviare l'ordine di trasferimento.

A differenza dei trasferimenti ACH programmati per pagamenti ricorrenti, non ci sarà alcun limite monetario su un bonifico bancario; I bonifici sono bonifici una tantum, il che significa che sono irreversibili quando ne viene effettuato uno. Di conseguenza, il bonifico bancario non è la scelta giusta per pagamenti regolari, come buste paga o bollette. D'altra parte, consideralo solo quando vuoi pagare per acquisti di attrezzature una tantum o grandi scorte.

I commercianti ad alto rischio dovrebbero utilizzare i bonifici?

Bene, non ci sono ragioni per dimostrare che i commercianti ad alto rischio non dovrebbero utilizzare il bonifico bancario per inviare o ricevere pagamenti. Tuttavia, è importante notare che una commissione per il bonifico bancario è costosa e in alcuni casi non è conveniente. Se gli acquisti del commerciante sono per importi inferiori, è probabile che non guadagnino molto da esso.

Inoltre, fai attenzione poiché puoi facilmente confondere il bonifico da banca a banca con l'invio di denaro tramite Western Union o altri servizi di trasferimento da persona a persona come Venmo. Questi servizi di trasferimento di denaro non sono bonifici, ma utilizzano un modello di business e un sistema di messaggistica diversi.

In che modo le banche trasferiscono denaro tra conti?

Ora devi aver capito a fondo ACH e Wire, giusto? Tuttavia, prima di arrivare al confronto definitivo tra due colossi, è necessario sapere come le banche trasferiscono denaro tra due conti. Ti forniremo i motivi per cui devono farlo e cinque metodi per trasferire denaro. Tuttavia, tieni presente che questi metodi sono tutti in uso dal 1600 e alcuni di essi non sono adatti alle situazioni attuali.

Pertanto, negli ultimi decenni, la funzionalità di automazione è stata aggiunta al processo, consentendo la trasmissione delle informazioni da e verso reti di computer protette e mantenute private. Veniamo quindi al primo metodo!

Trasferimento tra due conti all'interno della stessa banca

Il primo metodo e la forma più semplice per trasferire denaro consiste nel trasferire denaro tra due conti bancari situati presso la stessa banca.

Diamo un'occhiata al seguente esempio. Banco A e B presso lo stesso banco. Quindi, A ha intenzione di trasferire $ 100 a B. Dopodiché, l'unico compito della banca è accedere ai due conti e mostrare che $ 100 sono stati trasferiti da A a B.

Nel caso in cui i conti bancari di A e B non si trovino nella stessa banca. Passiamo quindi al secondo metodo per vedere due modi per trasferire il denaro.

Trasferimento tra due conti di banche diverse

Il primo metodo si riferisce a due banche che hanno conti bancari tra loro. Tuttavia, che ne dici del trasferimento tra due conti di banche diverse? L'esempio diventerà più complesso.

A è una persona che vive a New York e fa banca con Super Bank. Questa banca si trova nello stesso stato. B è una persona che vive in California e banche con Mega Bank che si trova anche in California. Quindi, A ha intenzione di dare $ 100 a B come prestito personale. Nonostante non siano la stessa banca, Super Bank e Mega Bank hanno conti bancari tra loro. Pertanto, Super Bank consentirà l'accesso al libro mastro per prelevare $ 100 dal conto bancario di A e aggiungerlo al conto di Mega Bank che si trova in Super Bank. Ora Mega Bank ha un'aggiunta di $ 100 nel suo sistema.

Successivamente, quando si trova a Mega Bank a New York, Mega Bank effettuerà anche una registrazione nel libro dei conti e darà $ 100 a B. Quindi, Mega Bank non ha più $ 100 in più. Questo processo di trasferimento avviene senza alcun movimento fisico. A può pagare $ 100 a B e non ci sono scatole di denaro trasferite da New York City alla California.

L'effetto pratico è che Joe ha pagato a Steve $ 10 anche se nessun sacco di soldi si è trasferito da Los Angeles a New York.

Trasferimento tramite banca centrale

Nel caso in cui Super Bank e Mega Bank non abbiano conti bancari tra loro, va comunque bene poiché ci sarà una terza parte, nota anche come Banca Centrale. La banca centrale sarà quella che avrà conti bancari con entrambe le banche nominate.

Quindi, il processo di spostamento del denaro sarà come:

- A vuole pagare $ 100 a B come prestito

- La Super Bank dirà alla Banca Centrale di trasferire $ 100 dal conto della Super Bank presso la Banca Centrale al conto della Banca presso la Banca Centrale

- Una notifica verrà inviata a Mega Bank, dicendo che c'è un'aggiunta di $ 100 nel suo conto presso la Banca Centrale

- Mega Bank pagherà $ 100 a B

Come il secondo metodo, non c'è un sacco di denaro spostato fisicamente da e verso nessuna banca, ma il denaro viene comunque pagato a B solo tramite un registro che è stato effettuato presso la Banca centrale.

Dosaggio per l'efficienza

Abbiamo preso un esempio di $ 100 spostati da A a B. Ma cosa succede se A vuole solo pagare $ 5 o $ 10 a B. Immaginiamo, ci saranno milioni di volte in un giorno in cui molte piccole somme di denaro verranno spostate avanti e indietro tra le persone che effettuano operazioni bancarie presso Super Bank e Mega Bank, in particolare nel moderno eCommerce. È improbabile che la banca centrale sposti una quantità così piccola di denaro sui conti delle banche avanti e indietro tutto il giorno, ogni volta che viene effettuato un ordine di trasferimento. D'altra parte, le banche tratterranno tutti gli ordini di trasferimento fino alla fine della giornata.

Quindi, totalizzeranno il trasferimento e gestiranno solo un trasferimento sul cambio netto. Questo processo, noto anche come Dosaggio, è stato a lungo utilizzato come metodo tradizionale. Una volta che il processo di batching si verifica alla fine di ogni giorno lavorativo come sempre, non ci saranno opportunità quando ciò non può accadere più volte al giorno o anche una volta ogni diversi giorni.

La Banca Centrale

La banca centrale esiste e ogni paese del mondo ha la sua banca centrale. Lo stile, le regole e la versione specifica della banca centrale di ogni paese sono tutte diverse. Ad esempio, la banca centrale degli Stati Uniti è la Federal Reserve; quando la maggior parte della moneta nazionale statunitense viene spostata tra le banche, spesso passa attraverso la Federal Reserve.

Quando si tratta di bonifici internazionali, le banche devono avere conti diretti tra loro. Un altro modo è trovare una banca e farla funzionare come banca centrale.

Differenze tra bonifico ACH e bonifico bancario?

Sicurezza

In termini di sicurezza all'interno di ACH e pagamenti tramite bonifico, ci sono molti problemi ovvi. Ad esempio, i messaggi di trasferimento di denaro possono essere dirottati durante il processo o i messaggi di trasferimento fraudolento possono essere avviati da criminali.

I bonifici bancari affermano di essere sicuri se le transazioni sono legittime e non provengono da frode. Tuttavia, i cavi vengono utilizzati nelle truffe per la maggior parte del tempo.

Di solito, i truffatori che tentano di iniziare qualsiasi frode utilizzano un semplice trucco per pubblicare schemi di phishing che incoraggiano gli utenti a fare clic su un collegamento e-mail a un sito Web fraudolento progettato per sembrare autentici. Possono anche inviare un'e-mail che assomiglia a un'e-mail di una società di deposito a garanzia a un agente immobiliare chiedendo che i fondi vengano trasferiti sul conto bancario del truffatore anziché sul conto bancario del venditore in una transazione immobiliare.

Nel 2016, il CFPB ha emesso regole del governo degli Stati Uniti per le rimesse ha offerto più di $ 15 per proteggere i consumatori degli Stati Uniti. Sono coloro che effettuano pagamenti elettronici transfrontalieri in altri paesi al di fuori degli Stati Uniti utilizzando bonifici, transazioni ACH o transazioni effettuate tramite "trasmettitori di denaro" al dettaglio.

Le regole del CFPB includono:

- Divulgazioni anticipate su tutte le commissioni, le tasse e il tasso di cambio, comprese quelle addebitate da agenti e intermediari all'estero.

- Informazioni anticipate sull'ora saranno disponibili presso la destinazione.

- Dichiarazioni anticipate sulla ricezione di una ricevuta o importi dettagliati equivalenti a una ricevuta nella divulgazione e il diritto di annullare il trasferimento entro un breve lasso di tempo di almeno 30 minuti

- Divulgazioni anticipate su cosa fare in caso di errore

- Informazioni preliminari sulla guida alla presentazione dei reclami

Inoltre, le regole CFPB discutono anche di altre protezioni, come l'annullamento in tempo per ottenere un rimborso o cosa dovrebbero fare le società di trasmissione dei pagamenti. Devono indagare sugli errori quando un consumatore segnala loro un problema e fornire ai consumatori un rimborso o inviare nuovamente il trasferimento gratuitamente se il denaro non è arrivato.

In termini di trasferimenti ACH, i suoi trasferimenti elettronici sono mantenuti in modo sicuro come quelli tra molte banche diverse. Tuttavia, è ancora possibile che gli utenti soffrano di avere una fattura fornitore o un fornitore fraudolento nel sistema dei debiti. Fortunatamente, ACH fornisce un'app software per i pagamenti automatizzati e di massa globale e ampi controlli di prevenzione delle frodi per evitare questo rischio.

Costo e commissioni

Tutto sommato, i bonifici bancari costano molto di più dei bonifici ACH nella maggior parte dei casi. Le commissioni per i bonifici bancari per le transazioni nazionali vanno da $ 20 a $ 100 per gli utenti che possono inviare, ricevere o agire come intermediari in una transazione di bonifico bancario. Per effettuare un bonifico negli Stati Uniti, sono necessari tra $ 10 e $ 35 per inviare un bonifico. A volte, è gratis riceverne uno.

Inoltre, tieni presente che i bonifici internazionali sono ancora più costosi. Le spese specifiche per il bonifico bancario e i costi aggiuntivi vengono verificati in base a ciascuna banca. Di solito includono le spese di servizio, le indagini sull'addebito e i costi di reinvio del bonifico per coloro che non sono protetti dalle regole CFPB.

Essendo costoso, il bonifico offre servizi per i quali vale la pena spendere soldi. Innanzitutto, non devi preoccuparti di alcun risparmio dall'efficienza poiché questi bonifici vengono effettuati individualmente e immediatamente senza batch. In secondo luogo, ACH è noto per essere conveniente e ci sono molte altre reti che costano più della rete ACH. Ad esempio, la rete Fedwire, CHIPS e soprattutto SWIFT. Inoltre, poiché il processo all'interno dei bonifici non è automatizzato ma comporta sforzi umani. Ad esempio, hanno bisogno di personale bancario che avvii e confermi il trasferimento.

Pertanto, è facile capire perché il costo delle transazioni tramite bonifico è così alto.

Per quanto riguarda i pagamenti ACH, è molto più economico rispetto alle commissioni di bonifico bancario e ad altre reti. Per essere più specifici, oltre ai pagamenti ACH, i processori di pagamento che contengono IMS (Intuit Merchant Services) elaborano anche carte di debito e carte di credito. Quindi, IMS deve prelevare denaro dalle commissioni di transazione ACH per i pagamenti. Inoltre, quando si tratta di transazioni ACH rifiutate, IMS addebita una commissione di rifiuto ACH (nota anche come commissione di rifiuto della banca elettronica) di $ 25 per ciascuna. Un gran numero di clienti bancari presume che ricevere pagamenti ACH sia gratuito anche se la loro banca può addebitare una commissione per questo.

Come sapete, in termini di bonifici USA, il codice ACH viene spostato dalla rete ACH. Essendo di proprietà di molte grandi banche diverse, è facile capire perché fanno pagare tutte una commissione per la trasmissione di messaggi su quella rete. La commissione varia da $ 0,20 a $ 1,50 per transazione o dallo 0,5% all'1,5% del costo totale della transazione. In alcuni casi, la commissione è così piccola che le banche statunitensi non devono addebitare ai propri clienti un trasferimento ACH.

Quando si tratta di trasferimenti internazionali che sembrano costare di più, il codice ACH viene solitamente trasmesso tramite la rete di computer SWIFT. Quindi, sebbene ACH sia ben noto per il suo prezzo basso, questa commissione viene invece decisa dalla rete SWIFT. E sì, costa di più. In tal caso, è fondamentale ottenere consigli dal tuo elaboratore di pagamenti o dalla tua banca, che ti fornirà informazioni per aiutarti a comprendere gli addebiti coinvolti e prendere una decisione migliore.

Velocità di transazione

I bonifici bancari hanno una velocità di transazione rapida quando ogni fase è stata effettuata entro 24 ore. Una volta che un cliente invia un ordine di bonifico bancario dalla scadenza dello stesso giorno lavorativo del proprio istituto finanziario statunitense, tutto il denaro verrà trasferito dalla banca e ricevuto sul conto bancario del beneficiario negli Stati Uniti.

Tutti questi passaggi vengono eseguiti lo stesso giorno e risolti in 24 ore. Il processo di invio dei bonifici da parte della banca di origine viene effettuato un po' più tardi entro il giorno lavorativo successivo. Inoltre, il completamento dei bonifici internazionali potrebbe richiedere più tempo rispetto ai bonifici nazionali.

D'altra parte, per ricevere le transazioni di pagamento ACH sono necessari fino a tre giorni. Questa velocità tende ad essere più lunga di quella dei bonifici.

Tuttavia, nel breve futuro, i pagamenti ACH hanno la possibilità di diventare molto più competitivi. Grazie alla disponibilità di fondi più rapida fornita da Nacha a settembre 2019, le transazioni e i crediti ACH possono essere ricevuti lo stesso giorno o il giorno successivo. A marzo 2021, Nacha aggiungerà due ore tramite una terza finestra temporale di elaborazione alla scadenza per l'invio del giorno lavorativo per gli addebiti ACH, il che aiuta ad accelerare la velocità delle transazioni ACH.

Secondo l'adeguamento di Nacha del 20 settembre 2019, la regola Nacha stabilisce ulteriori standard di disponibilità di fondi per i crediti ACH. Ecco alcuni dettagli a riguardo:

- Fondi provenienti da crediti ACH Same Day elaborati nell'esistente in cui sarà possibile avvicinare la prima finestra di elaborazione entro le 13:30 ora locale di RDFI

- I fondi provenienti da crediti ACH diversi dallo stesso giorno saranno disponibili entro le 9:00

- Nel caso non lo sapessi, RDFI sta per Receiving Depository Financial Institution. In parole povere, è la banca ricevente per il trasferimento di fondi.

Quando si tratta della modifica delle regole nel marzo 2021, è probabile che venga creata una terza finestra di elaborazione dell'ACH in giornata che espande la disponibilità dell'ACH in giornata stessa di 2 ore. Ecco alcuni dettagli a riguardo:

- L'ultima ora in cui un ODFI può inviare file di transazioni ACH nello stesso giorno a un operatore ACH è 14:45 ET (11:45 PT).

- La nuova finestra consentirà l'invio dei file Same Day ACH fino alle 16:45 ET (13:45 PT), offrendo a tutti gli ODFI e ai loro clienti l'opportunità di accedere facilmente.

- Riducendo al minimo l'impatto sulle operazioni di fine giornata degli istituti finanziari e la riapertura del giorno lavorativo bancario successivo, i tempi di questa nuova finestra di elaborazione stanno per adeguare il desiderio di espandere l'accesso a Same Day ACH attraverso orari estesi.

Inoltre, ODFI sta per Originating Depository Financial Institution (nota anche come banca di origine), che sarà la banca di invio dei trasferimenti ACH. Inoltre, nell'agosto 2019, Nacha ha rilasciato una dichiarazione che ha spinto il piano del Federal Reserve Board di passare a un sistema di pagamento e regolamento in tempo reale ACH.

Facilmente intuibile, al momento attuale, i bonifici bancari prendono il comando quando si tratta di velocità delle transazioni, ma è probabile che ACH migliori il proprio servizio per vincere il round.

Limitazioni geografiche

Quando si tratta di limitazioni geografiche, la soluzione ACH prevedeva la limitazione del pagamento incrociato, mentre il bonifico bancario non fornisce.

D'altra parte, il bonifico bancario è in grado di inviare fondi a una banca al di fuori degli Stati Uniti, mentre l'ACH nazionale non può. Ciò significa che è limitato negli Stati Uniti anche se i pagamenti internazionali possono essere effettuati tramite altre banche alla rete bancaria in uno strumento che abbiamo menzionato in precedenza, Global ACH.

Pertanto, dovrebbe essere un pareggio in questo round quando ogni piattaforma ha i suoi limiti. Allo stesso tempo, il bonifico bancario e l'ACH globale lasciano il posto ai pagamenti transfrontalieri.

Pagamenti B2B

In termini di pagamenti B2B (Business to Business), i bonifici bancari sono una buona soluzione per quelle aziende che sono ad alto valore di dollari o per quelle che utilizzano pagamenti aziendali come transazioni immobiliari commerciali o pagamenti di transazioni M&A. Fortunatamente, le commissioni sui bonifici non vengono aggiunte se si considera l'importo della transazione e la rapida disponibilità di fondi in tali situazioni.

Per quanto riguarda ACH, le aziende che applicano pagamenti B2B tendono a dipendere da un'API ACH o da un'API bancaria per effettuare questi pagamenti. Inoltre, il software di automazione dei debiti è considerato altamente efficace per i fornitori di elaborazione batch, i fornitori o altri pagamenti. Una piccola commissione ACH sembra attrarre più giustificazioni di volume rispetto ai pagamenti tramite bonifico bancario. Potrebbe essere dovuto al fatto che le aziende effettuano così tanti pagamenti di bollette al giorno.

Per riassumere, ACH è il vincitore in questo round poiché aveva transazioni ACH per normali pagamenti da azienda a azienda.

Pagamenti personali

Si tratta di pagamenti B2B. Allora, per quanto riguarda i pagamenti personali?

I bonifici sono adatti per grandi acquisti immobiliari residenziali personali, che includono anche acconti. Ecco perché molti utenti tendono a utilizzare i bonifici per i pagamenti internazionali transfrontalieri per i loro scopi individuali, direttamente o indirettamente.

In questo caso, i clienti avranno la possibilità di pagare un trasferimento di denaro internazionale, che viene effettuato tramite il sistema dei servizi di trasferimento di denaro di Western Union insieme a un bonifico bancario utilizzando il proprio conto bancario. Western Union indica questo metodo di pagamento come opzione di pagamento tramite bonifico bancario.

Nel frattempo, le banche consentono a ciascun utente di utilizzare ACH per il pagamento delle bollette utilizzando i propri conti bancari online.

Quindi, in termini di pagamenti individuali, i bonifici bancari prendono il comando quando sono particolarmente adatti per grandi transazioni una tantum.

A chi è rivolto il bonifico ACH e il bonifico bancario?

Come ho già detto, ACH e Wire differiscono tra loro in termini di molti criteri. In generale, ogni trasferimento ha i suoi usi e svantaggi. Scopriamo se sei adatto al bonifico ACH o al bonifico bancario.

A chi è rivolto il trasferimento ACH?

Il trasferimento ACH dovrebbe essere preso in considerazione nei seguenti casi:

- Se desideri inviare e ricevere piccoli pagamenti che possono essere pianificati e pagati automaticamente.

- Se ti aspetti una soluzione conveniente. ACH contiene una parte enorme che è un processo automatizzato che non richiede alcun intervento umano.

- Se desideri avere un trasferimento che ti aiuti a effettuare pagamenti business to business (B2B). I pagamenti ACH consentono l'elaborazione batch per ottenere efficienza e ridurre notevolmente gli importi dei pagamenti.

- Se stai cercando un metodo di pagamento che ti permetta di effettuare pagamenti di bollette online personali negli Stati Uniti senza spendere troppi soldi per le commissioni. Molte banche e altri istituti finanziari offrono il pagamento gratuito delle bollette tramite ACH.

A chi è rivolto il bonifico?

Il bonifico bancario dovrebbe essere preso in considerazione nei seguenti casi:

- Se hai trasferimenti più grandi e una tantum, ACH non è adatto poiché potrebbe danneggiare il tuo trasferimento sensibile al tempo. È all'interno di quegli importi delle transazioni nazionali, la commissione di bonifico bancario più alta è piuttosto piccola e hai bisogno di fondi disponibili 24 ore se soddisfi la finestra di tempo per l'invio nello stesso giorno.

- Se vuoi avere un trasferimento che coinvolga persone per inviare e ricevere il pagamento.

- Se ti aspetti una soluzione con pagamenti di grandi transazioni B2B come immobili commerciali e pagamenti di transazioni M&A.

- Se si desidera effettuare pagamenti personali di importo elevato che includono acconti immobiliari e il pagamento residuo dovuto sul prezzo di vendita dell'immobile più i costi di chiusura.

- Se desideri effettuare pagamenti personali una tantum giustificando il pagamento della commissione del bonifico.

In effetti, è impossibile per un'azienda crescere come fiori di campo se si basa solo sul pagamento o sulla ricezione di pagamenti ACH o bonifico bancario. Ad esempio, quando si effettuano pagamenti internazionali, è necessario utilizzare sia Global ACH che Bonifico bancario.

Se stai mantenendo un'azienda che fa affari solo con altre attività, puoi scegliere totalmente una delle due soluzioni da utilizzare.

Ma se non lo fai, sarà difficile per i clienti scegliere tra pagare con ACH o pagare con bonifico bancario e potresti perdere opportunità da questo. È perché ciascuna di queste opzioni di pagamento può contribuire alle normali opzioni di elaborazione della carta di pagamento.

Sarà facile capire semplicemente aggiungere ACH e bonifico bancario come opzione di pagamento.

Articoli correlati:

- Cosa sono i pagamenti ricorrenti?

- I migliori gateway di pagamento per Shopify Dropshipping

- Recensione Venmo per affari

- Square vs Paypal: un confronto onesto

Conclusione

In conclusione, ogni piattaforma ha i suoi pro e contro.

Il vantaggio dei bonifici bancari è il trasferimento rapido di fondi tra conti in diversi casi bancari o altri casi di istituzioni finanziarie. Inoltre, i pagamenti transfrontalieri con regole in continua evoluzione non sono più un ostacolo per gli utenti grazie a Bonifico Bancario. Se ti stai concentrando su affidabilità e velocità o utilizzando grandi transazioni una tantum, i bonifici bancari sono l'ideale per te.

In termini di trasferimento ACH, questo metodo tende ad essere un metodo di pagamento dominante in futuro, soprattutto per i pagamenti di massa. È dovuto al suo costo inferiore e al rischio quasi inferiore, il che lo fa attrarre sempre più utenti. Nel caso in cui stai effettuando transazioni in cui l'importo è inferiore o la frequenza è più regolare, prendiamo in considerazione i trasferimenti ACH. Inoltre, grazie al piano in esame della Federal Reserve di passare a pagamenti e regolamenti ACH in tempo reale, il pagamento ACH è ancora più impressionante.

Si spera che questo post ti aiuti a darti una revisione definitiva dei pagamenti ACH e dei bonifici bancari, che include un confronto completo di tutti i fronti. Se hai domande, non esitare a lasciarci un commento nella sezione sottostante. Condividi l'articolo se lo trovi interessante e visita il nostro sito per ulteriori informazioni.