สิ่งที่คุณต้องการรู้เกี่ยวกับการประกันภัยเจ้าของบ้าน

เผยแพร่แล้ว: 2022-05-07การเป็นผู้จัดการทรัพย์สินหรือเจ้าของบ้านเป็นเรื่องที่เครียด มีหลายสิ่งหลายอย่างที่ต้องดูแล ตั้งแต่การหาผู้เช่าที่เหมาะสม การรักษาความสมบูรณ์และความปลอดภัยของอาคาร เพื่อให้แน่ใจว่าเอกสารทั้งหมดจะเต็ม รายการอาจดูเหมือนไม่มีที่สิ้นสุด

วิธีหนึ่งที่ดีที่สุดในการลดความเครียดคือการมีประกันเจ้าของบ้านที่ดี

ประเภทของการประกันภัยที่เหมาะสมช่วยให้แน่ใจว่าคุณได้รับการคุ้มครองอย่างเต็มที่ในกรณีที่ทรัพย์สินเสียหายหรืออุบัติเหตุที่อาจเกิดขึ้น—และบ่อยครั้ง—เกิดขึ้น—

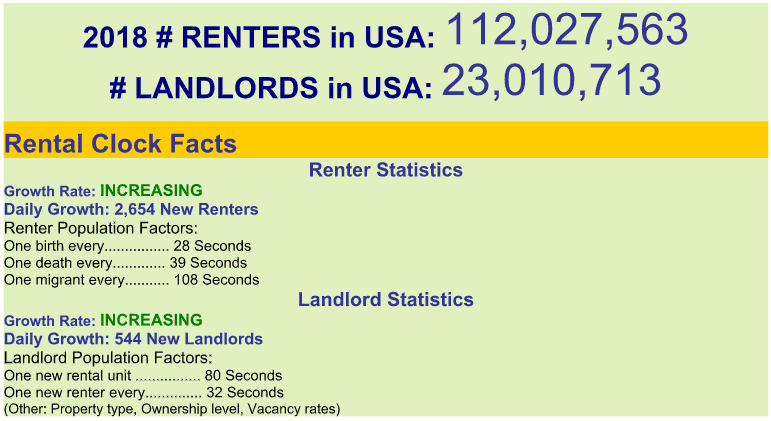

จากข้อมูลของสำนักงานคุ้มครองการเช่า อัตราของผู้เช่าและเจ้าของบ้านรายใหม่เพิ่มขึ้นในแต่ละวัน

ผ่านสำนักงานคุ้มครองการเช่า

ผู้เช่าที่มากขึ้นในทรัพย์สินของคุณหมายถึงผลกำไรที่มากขึ้น แต่ยังเพิ่มโอกาสสำหรับเหตุการณ์ราคาแพงที่คุณอาจต้องเผชิญ การมีประกันเจ้าของบ้านจะครอบคลุมทรัพย์สินของคุณจากความเสียหายและปกป้องคุณจากค่าใช้จ่ายความรับผิดที่อาจเกิดขึ้น

นี่คือสิ่งที่คุณต้องรู้อย่างยิ่งก่อนที่จะซื้อประกันเจ้าของบ้าน หรือเปลี่ยนเงื่อนไขของการประกันที่คุณมีอยู่ในปัจจุบัน

ประเภทของประกันเจ้าของบ้าน

ประกันเจ้าของบ้านที่คุณสามารถซื้อได้มีสามประเภทหลัก: ที่อยู่อาศัย (DP) 1, 2 และ 3

- DP-1: รูปแบบความคุ้มครองที่ถูกที่สุดและพื้นฐานที่สุดครอบคลุมภัยทั่วไป เช่น ไฟไหม้และฟ้าผ่า การระเบิด พายุลมและลูกเห็บ การจลาจลและความไม่สงบ และความเสียหายจากควัน

สิ่งหนึ่งที่ควรทราบคือความคุ้มครองประเภทนี้ครอบคลุมเฉพาะมูลค่าเงินสดจริงเท่านั้น ซึ่งหมายความว่าจะใช้มูลค่าตลาดปัจจุบันของทรัพย์สินที่เสียหายซึ่งคิดค่าเสื่อมราคาทุกปี ดังนั้น หากคุณซื้อตู้เย็นราคา 600 ดอลลาร์ ในอีกไม่กี่ปีข้างหน้าตู้เย็นจะครอบคลุมเพียง 400 ดอลลาร์เท่านั้น

- DP-2 : ครอบคลุมทุกอย่างที่กล่าวถึงใน DP-1 ในขณะที่เพิ่มการป้องกันอันตรายที่ครอบคลุมมากขึ้น ซึ่งมักรวมถึงการลักขโมย น้ำแข็งและหิมะ กระจกแตก วัตถุที่ตกลงมา ความเสียหายทางไฟฟ้า ท่อแช่แข็ง ท่อแตกหรือแตกหัก น้ำล้นโดยไม่ได้ตั้งใจ และบางส่วนของอาคารถล่ม

ด้วยความคุ้มครองประเภทนี้ คุณจะมีตัวเลือกในการเพิ่มค่าทดแทน ซึ่งหมายความว่า บริษัท ประกันของคุณจะแทนที่ทรัพย์สินที่เสียหายอย่างเต็มที่ไม่ว่าอะไรจะเกิดขึ้น สิ่งนี้มาพร้อมกับค่าเบี้ยประกันภัยที่สูงขึ้นในแต่ละเดือน แต่คุณจะมั่นใจได้ว่าความเสียหายนั้นได้รับการซ่อมแซมให้กลับมาดังเดิม

- DP-3: ตัวเลือกที่สามมีราคาแพงที่สุดแต่ครอบคลุมอันตรายทั้งหมดที่เป็นไปได้ คุณจะได้รับตัวเลือกที่จะชดเชยการสูญเสียค่าเช่าหากผู้เช่าของคุณไม่สามารถชำระเงินได้เนื่องจากหนึ่งในอันตรายที่อธิบายไว้

แต่เพื่อให้เข้าใจการประกันเจ้าของบ้านอย่างลึกซึ้งยิ่งขึ้น คุณต้องเข้าใจประเภทของความคุ้มครองที่แตกต่างกัน

หมวดหมู่ความคุ้มครองประกันภัยเจ้าของบ้าน

1. ทรัพย์สินเสียหาย

หากหนึ่งในอันตรายที่อธิบายไว้ก่อนหน้านี้เกิดขึ้นกับทรัพย์สินที่คุณจัดการ ประกันเจ้าของบ้านจะครอบคลุมค่าใช้จ่ายในการแก้ไขความเสียหาย

ซึ่งรวมถึงโครงสร้าง เฟอร์นิเจอร์ เครื่องใช้ไฟฟ้า และส่วนสำคัญอื่นๆ ของทรัพย์สิน โปรดทราบว่าไม่ครอบคลุมทรัพย์สินและทรัพย์สินของผู้เช่า ความคุ้มครองนั้นมาจากการประกันผู้เช่า

เราขอแนะนำให้คุณกำหนดให้ผู้เช่าซื้อประกันผู้เช่า

2. ความคุ้มครองความรับผิด

หากผู้เช่าหรือแขกผู้เช่ารายใดรายหนึ่งได้รับบาดเจ็บจากทรัพย์สินของคุณ ความรับผิดจะครอบคลุมค่าใช้จ่ายทั้งหมดที่เกิดขึ้นตามมา ความคุ้มครองนี้มีประโยชน์หากผู้เช่าของคุณได้รับบาดเจ็บและเรียกร้องความประมาทในส่วนของคุณเพื่อรักษาทรัพย์สินที่ปลอดภัย จากนั้นจึงตัดสินใจฟ้อง ครอบคลุมค่าทนายความและค่ารักษาพยาบาลทั้งหมด

3. การสูญเสียรายได้

การสูญเสียการประกันรายได้เป็นสิ่งที่ดูเหมือนจริง: ครอบคลุมการสูญเสียค่าเช่าหากผู้เช่าของคุณถูกบังคับให้ย้ายออกเนื่องจากหนึ่งในอันตรายที่อธิบายไว้ก่อนหน้านี้ ดูการประกันรายได้ที่รับประกันด้วยซึ่งจะช่วยป้องกันการสูญเสียรายได้หากผู้เช่าไม่สามารถหรือปฏิเสธที่จะจ่ายค่าเช่า

ใครควรซื้อประกันเจ้าของบ้าน?

ประกันเจ้าของบ้านเหมาะสมกับคุณหรือไม่?

หากคุณเป็นเจ้าของทรัพย์สินที่เช่าบ้านหรืออาคารให้กับผู้อื่นที่ไม่ได้ครอบครองโดยเจ้าของบางส่วน คำตอบก็คือใช่ Gordon B. Coyle ประธานและซีอีโอของบริษัทประกันและบริหารความเสี่ยง The Coyle Group of New York กล่าว , บริษัทประกันภัยและบริหารความเสี่ยง

“โดยทั่วไป บ้านครอบครัวสามถึงห้าหลังจะเขียนบนแพ็คเกจประกันบ้านส่วนบุคคล [DP] ในขณะที่อาคารอพาร์ตเมนต์หลายยูนิตเขียนด้วยนโยบายแพ็คเกจเชิงพาณิชย์” คอยล์กล่าว

ข้อพิจารณาที่สำคัญที่สุดประการหนึ่งในฐานะเจ้าของบ้านคือการตัดสินใจว่าคุณต้องการจำกัดความคุ้มครองของคุณมากน้อยเพียงใด ด้วยความคุ้มครองที่มากขึ้น คุณต้องต่อสู้กับต้นทุนเบี้ยประกันภัยที่สูงขึ้น คุณสามารถสร้างสมดุลของค่าใช้จ่ายพรีเมียมโดยเพิ่มการหักลดหย่อนที่มากขึ้น (จำนวนเงินที่คุณจ่ายเพื่อขอรับการเรียกร้องหากมีสิ่งใดเกิดขึ้น)

อย่างไรก็ตาม หากเกิดอุบัติเหตุหรือความเสียหาย คุณจะต้องจ่ายเงินจำนวนมากขึ้นจากกระเป๋าเพื่อเริ่มประกันและจ่ายค่าสินไหมทดแทน

วิธีประหยัดเงิน

มีสองสามวิธีที่คุณสามารถประหยัดสีเขียวในการประกันเจ้าของบ้านได้หากคุณกังวลเกี่ยวกับค่าใช้จ่าย

คุณสามารถรวม นโยบายของคุณ ได้ หากคุณมีประกันภัยรูปแบบอื่น การจัดกลุ่มเข้าด้วยกันภายใต้บริษัทเดียวจะให้ส่วนลดแก่คุณ ตัวอย่างเช่น ใส่นโยบายเจ้าของบ้าน เจ้าของบ้าน รถยนต์ และชีวิตภายใต้ผู้ให้บริการรายเดียวกัน

ติดตั้งคุณลักษณะด้านความปลอดภัย ที่จะลดความเสี่ยงของเหตุการณ์อันตราย การมีทรัพย์สินที่ปลอดภัยจะดึงดูดบริษัทประกันของคุณ เนื่องจากมีความเสี่ยงน้อยกว่าและมีโอกาสต้องจ่ายน้อยลง คุณสามารถติดตั้งกล้องวงจรปิดหรือสัญญาณกันขโมยและสัญญาณกันขโมยที่อัปเดตแล้ว เพื่อระบุตัวเลือกสองสามอย่าง

มองหาส่วนลด เมื่อคุณซื้อสินค้า บางกลุ่มที่มีสิทธิ์ได้รับส่วนลด ได้แก่ ทหารผ่านศึกและเจ้าของบ้านครั้งแรก คุณสามารถถามผู้ประกันตนปัจจุบันของคุณว่าพวกเขาเสนออะไรได้บ้าง

ตรวจสอบให้แน่ใจว่าคุณ เปรียบเทียบราคาระหว่างบริษัทประกัน เนื่องจากราคาอาจแตกต่างกันอย่างมาก คุณอาจคิดว่าการภักดีต่อบริษัทประกันจะทำให้คุณได้ส่วนลด แต่มักจะได้ผลในทางกลับกัน การช็อปปิ้งจะส่งสัญญาณไปยังบริษัทประกันภัยว่าคุณเป็นผู้บริโภคที่ชาญฉลาด คุณจะรู้ได้อย่างไรว่าคุณได้รับอัตราที่ดีที่สุดเว้นแต่คุณจะรู้อัตราจากบริษัทประกันภัยต่างๆ

คุณมีคำแนะนำอะไรบ้างสำหรับผู้ที่กำลังมองหาประกันเจ้าของบ้าน?

หากคุณเป็นเจ้าของบ้านมาเป็นเวลานาน คุณอาจเคยผ่านประสบการณ์การค้นหาประกันภัยเจ้าของบ้านมาแล้ว แจ้งให้เราทราบในความคิดเห็นด้านล่างว่าคุณมีปัญหาใดมากที่สุด และแบ่งปันเคล็ดลับใดๆ ที่คุณมีสำหรับเจ้าของบ้านครั้งแรก หรือแม้แต่ทหารผ่านศึกที่ช่ำชอง

นอกจากนี้ คุณรู้หรือไม่ว่ามีซอฟต์แวร์การจัดการอสังหาริมทรัพย์ที่ช่วยจัดการประกันเจ้าของบ้านหรือไม่? เราชอบที่จะได้ยินคำแนะนำของคุณ